SiC系统梳理贴

SiC系统梳理贴

碳化硅(以下简称“SiC”)是制造高功率器件最有前景的半导体材料之一。借助其出色的物理特性(高饱和电子漂移速度、高热导率和高击穿电场),SiC MOSFET器件可以实现更低的损耗和更快的开关速度,并且其几何尺寸比硅 (Si) MOSFET更小。

市场应用:

碳化硅材料的半导体器件可应用于汽车、充电设备、便携式电源、通信设备、机械臂、飞行器等多个工业领域。

比如汽车端:

2020年发布的比亚迪·汉EV,是国内最早发布搭载SiC电控的车型;

2023年开年,吉利极氪001率先推出了SiC电控的新车;

1月5日,比亚迪发布会重磅发布了2款新的SiC电控的车型:比亚迪发布2款仰望车型搭载SiC电控,时隔2年,比亚迪再次公布了2款SiC电控的车型。正式发布了高端汽车品牌“仰望”,该品牌的两款量产车型也同步亮相同步亮相,包括硬派越野 U8 和性能超跑 U9 。

2022年全年SiC车型发布情况

吉利:2022年发布的smart精灵#1和极氪009,分别于4月和11月发布。

雷克萨斯:2022年4月,雷克萨斯LEXUS RZ正式全球首发,其后eAxle采用了电装的SiC组件。

Karma:2022年4月,Karma Automotive与曼哈顿汽车公司在纽约国际车展合作展示了他们的最新电动汽车——2022 Karma GS-6,该车搭载了由Karma开发的新型SiC逆变器。

蔚莱:蔚来ES7于2022年6月发布,新一代ES8及EC7于2022年12月发布。

富士康:富士康于2022年展示了两款电动车——Model B 和 Model V,有望都采用SiC电控。

凯迪拉克:2022年7月,凯迪拉克2023Lyri在美国开始交付,该车采用了由 Wolfspeed 提供的SiC技术。 Lucid:2022年8月,Lucid公布了全新豪华SiC车型 Lucid Air Sapphire,计划于2023年在美国和加拿大交付。

大运汽车:2022年8月,大运汽车旗下新能源汽车品牌远航汽车在2022成都车展上发布了四款SiC新车——远航Y6、远航Y7、远航H8、远航H9,预计2023年上半年上市。

广汽埃安:2022年9月,广汽埃安旗下的超跑车型 Hyper SSR 正式发布,搭载了900V SiC电驱,将于2023年10月量产交付。

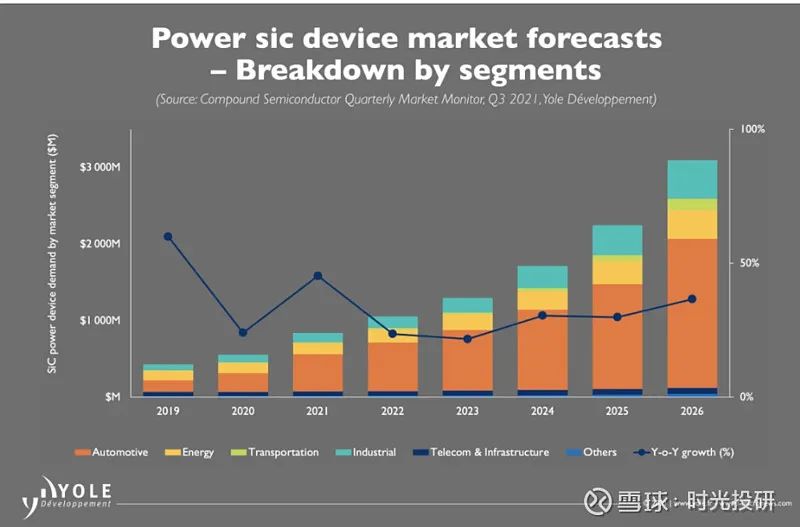

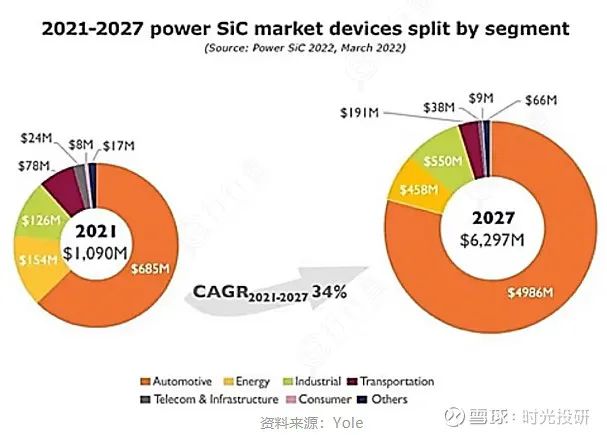

功率SiC器件市场规模

根据披露数据,2021年10亿美金,2021年到2027年的复合增速为34%,其中汽车级碳化硅的市场预计会增长到60亿美元。

SiC政策:

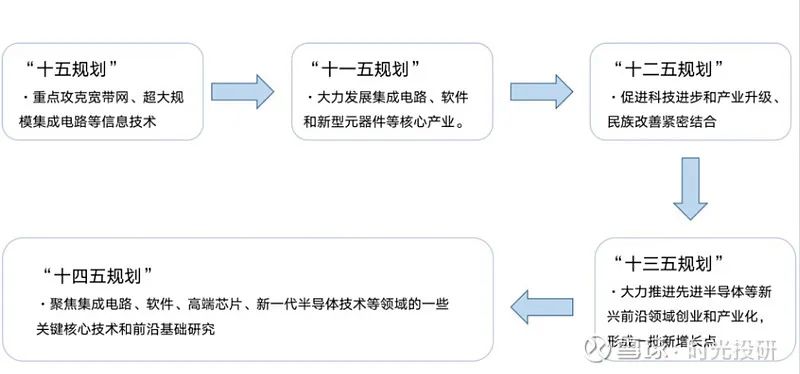

作为第三代半导体核心材料,碳化硅产业正在政策的支持下加速发展。从“十三五”开始,推进半导体领域的发展被明确写入规划中,而“十四五”出台后,围绕新一代半导体、碳化硅等材料的一系列促进性政策的发布可以看出碳化硅行业将成为国家未来的战略性行业之一。

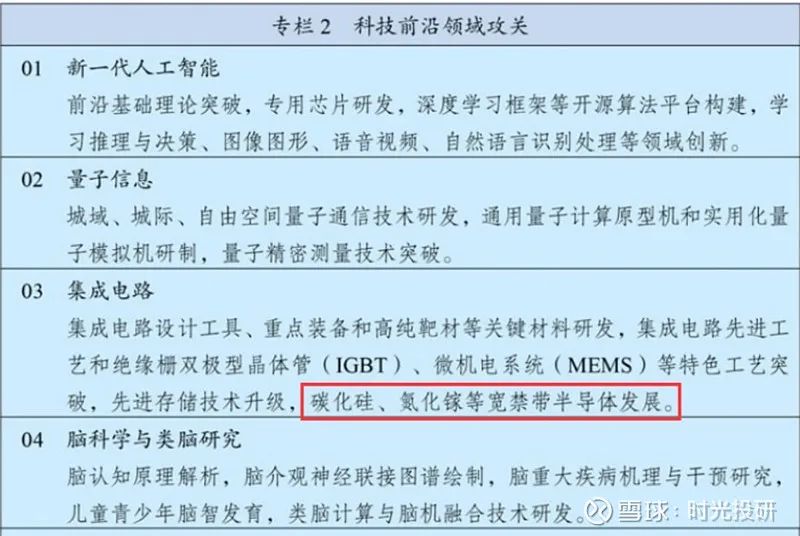

值得关注的是,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出集中电路设计工具、重点装备和高纯靶材等关键材料研发,集中电路先进工艺和绝缘栅双极型晶体管(IGBT)、微机电系统(MEMS)等特色工艺突破,先进存储技术升级,碳化硅、氮化镓等宽禁带半导体发展。

碳化硅单晶生长方法:

碳化硅单晶的生长方法主要包括三种:物理气相传输法、高温化学气相沉积法、顶部籽晶溶液生长法。

物理气相传输法(PVT):又称为籽晶升华法。碳化硅在常压高温下不熔化,但在1800℃以上的高温时,会发生分解升华成多种气相组分,这些气相组分在运输至较低温度时又会发生反应,重新结晶生成固相碳化硅,PVT法正是利用了该特性。

高温化学气相沉积法(HT-CVD):生长碳化硅晶体和PVT法较为相似,反应容器为石墨坩埚,先驱体在坩埚底下气体通道中进入石墨坩埚加热区,在坩埚顶部装有籽晶,气体在温度较低的籽晶处沉积生长碳化硅晶体。

顶部籽晶溶液生长法(TSSG):主要用于实验室生长较小尺寸晶体。

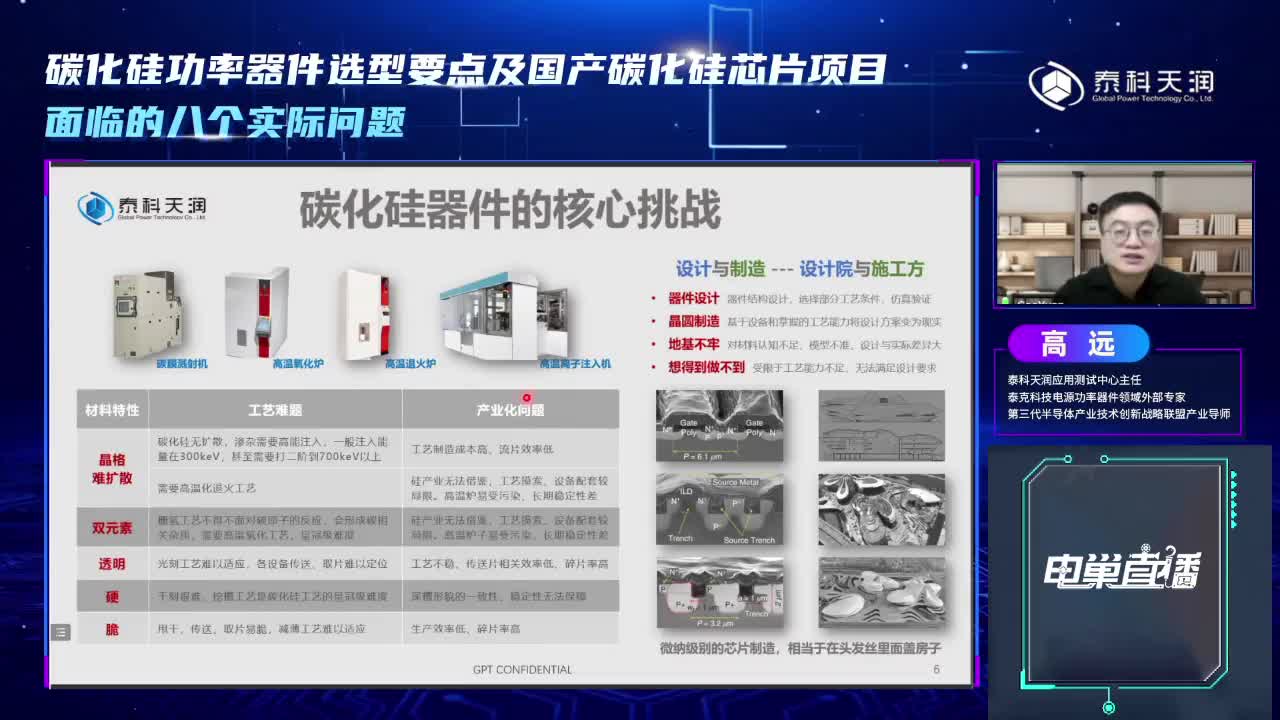

SiC通常需要解决以下难题:

◆衬底和外延的缺陷水平 ◆栅极氧化物:本征寿命建模(SiC/SiO2界面表征)和非本征粒子数(筛选) ◆体二极管退化 ◆高压阻断 (HTRB) 期间的可靠性 ◆与应用相关的性能(雪崩强固性、边缘端接、短路、宇宙射线耐受性、高 dv/dt 耐受性设计、浪涌电流)

碳化硅的耐高压能力是硅的10倍,耐高温能力是硅的2倍,高频能力是硅的2倍;相同电气参数产品,采用碳化硅材料可缩小体积50%,降低能量损耗80%,各类的数据都是有明显量级上的进阶。

从供给端看,由于碳化硅的长晶速度慢,每小时仅生长0.2-0.3毫米,而且在200多种晶型中仅一种可用(SiC-4H),晶棒切割难度大等因素,使得碳化硅衬底从样品到稳定批量供货大约需要5年。

以WOLFSPEED为例,其衬底产能已经占全球60%的份额,并获得13亿美元长期协议,在车规级器件端扩展非常迅速。目前英飞凌科技(IFNNY)、安森美等传统功率器件商均在上游材料进行扩产。

从跟踪了解到的情况,包括小鹏的G9等型号在内的第一梯队车企在2024年下半年-2025年上半年预计适用于800V-900V平台的自研碳化硅模块将会开展标准化作业,安森美提供1200V碳化硅芯片,模块封装由车企或他们合作的代工厂负责。预测届时出货量较大,一年为50万辆车甚至更多。这几家车企现在也在布局芯片,力图锁定 2024-2030年的碳化硅供应。因为如果锁定得晚了。万一后续车型变成爆款,临时下单根本来不及。

根据披露数据,2021年10亿美金,2021年到2027年的复合增速为34%,其中汽车级碳化硅的市场预计会增长到60亿美元。

下面我们拆解一下主驱模块对应芯片、衬底价值量的分布占比如何呢?

现阶段芯片占60-70%,以1200V碳化硅MOS为例,衬底价值量占比约为50%,外延占20%,前道占15%左右,封装占30%。衬底占比最大,这也是供应链短板和缺货点。

封装成本也包括良率。国产封装厂、纯封装代工厂最大问题在于良率难以控制,折合成本就很高,就因为贵,所以碳化硅的良率比IGBT的良率要重要很多。

外延工艺是整个产业中的一种非常关键的工艺,由于现在所有的器件基本上都是在外延上实现,所以外延的质量对器件的性能是影响非常大。但外延的质量又受到晶体和衬底的影响,可见后者的意义之重大。

碳化硅功率器件与传统硅功率器件制作工艺不同,不能直接制作在碳化硅单晶材料上,必须在导通型单晶衬底上额外生长高质量的外延材料,并在外延层上制造各类器件。外延层是在晶片的基础上,经过外延工艺生长出特定单晶薄膜,衬底晶片和外延薄膜合称外延片。其中,在导电型碳化硅衬底上生长碳化硅外延层制得碳化硅同质外延片,可进一步制成肖特基二极管、MOSFET、IGBT等功率器件。作为半绝缘型衬底材料,经过外延生长、器件制造、封装测试,制成HEMT等微波射频器件,适用于高频、高温等工作环境。

读到这里可以得出结论衬底是核心,它和外延的质量、价格、产能都很重要。

目前安森美一半外延产能都在国内进行,自己在海外也会做一部分。

碳化硅衬底的尺寸(按直径计算)主要有2英寸(50mm)、3英寸(75mm)、4英寸(100mm)、6英寸(150mm)、8英寸(200mm)等。

现在碳化硅衬底正在不断向大尺寸的方向发展,目前行业内公司主要量产衬底尺寸集中在 4英寸及6英寸。

在最新技术研发储备上,以行业领先者 WolfSpeed 公司的研发进程为例,它已成功研发8英寸产品。行业预测批量化价格仍可达硅基IGBT的3-5倍。

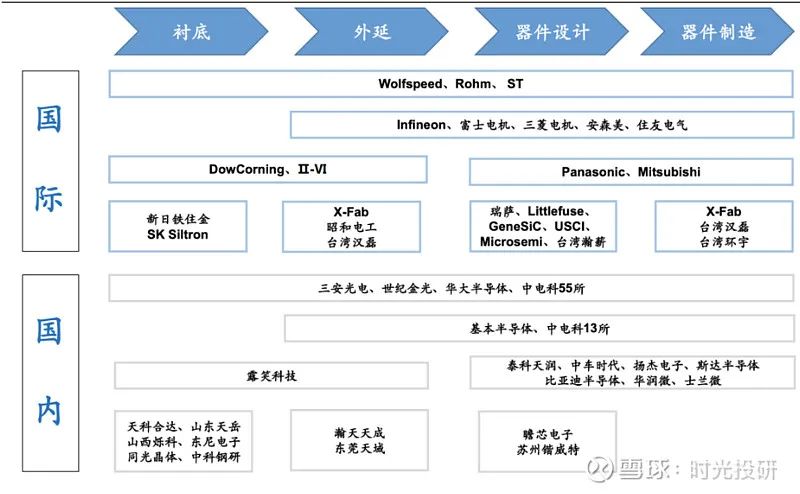

碳化硅产业链:

碳化硅产业链涉及多个复杂技术环节。依次可分为:衬底、外延、器件、终端应用。

受制于材料端的制备难度大,良率低,产能小,目前产业链的价值集中于衬底和外延部分,前端两部分占碳化硅器件成本的 47%、23%,而后端的设计、制造、封测环节仅占 30%。

-

半导体材料

+关注

关注

11文章

532浏览量

29557 -

SiC

+关注

关注

29文章

2800浏览量

62597 -

碳化硅

+关注

关注

25文章

2744浏览量

49009

原文标题:【科普】SiC系统梳理贴

文章出处:【微信号:汽车半导体情报局,微信公众号:汽车半导体情报局】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论