风雨欲来!12英寸硅晶圆供需变动?

风雨欲来!12英寸硅晶圆供需变动?

以下文章来源于全球半导体观察 ,作者轻语

全球半导体景气度正待回升中,今年2月,有消息传出上游硅晶圆(也称硅片)现货价开始转跌,终止连续三年涨势,甚至合约价也面临松动,这透露着整体的晶圆制造端需求比预期还要弱。近期,12英寸硅晶圆供过于求的消息一经传出,整个业界杂音生起,半导体又有一个领域撑不住了?

一、反转突来

目前来说,主流的硅晶圆为6英寸(150mm)、8英寸(200mm)、12英寸(300mm),其中,6英寸硅晶圆则应用于功率半导体、汽车电子等;8英寸硅晶圆主要用于中低端产品,包括MCU、功率半导体MOSFE、汽车半导体、电源管理IC、LCDLED驱动IC等;12英寸硅晶圆则主要用于高端产品,包括CPU、GPU等逻辑芯片和存储芯片等,其下游终端定位于手机、计算机、服务器、通信、工业、汽车等较为高端的领域。

作为全球90%以上半导体器件的基础性材料,半导体硅晶圆的重要性不言而喻。近年来,在汽车电子、工业控制、AIOT等高增长应用领域对半导体产品的强烈需求下,全球晶圆代工产能供不应求,台积电、格芯、英特尔、三星、德州仪器等大厂开始大肆扩产,带动了处于上游的硅晶圆市场。

在此背景下,12英寸硅晶圆凭借大尺寸及可降低单位成本等优势,迎来了量价齐升的繁荣时期,全球硅晶圆头部供应商签单不断,部分订单甚至排到2026年。与此同时,12英寸硅晶圆产能开始爆发,在“大硅片扩产潮”的涌动下,包括沪硅产业、中环股份、立昂微、中欣晶圆等中国大陆硅片厂商都纷纷加大马力,扩充产能。

可城门失火,难免殃及池鱼。去年开始,消费终端市场需求持续萎靡,半导体面临新的挑战,库存修正成为了行业的当头难题,如此巨大的风波已逐渐蔓延至晶圆代工端与硅晶圆端。如今,业界传出12英寸硅晶圆将面临供过于求的消息。对比去年的空前繁荣,市场局面反转来得太快,业者们猝不及防。

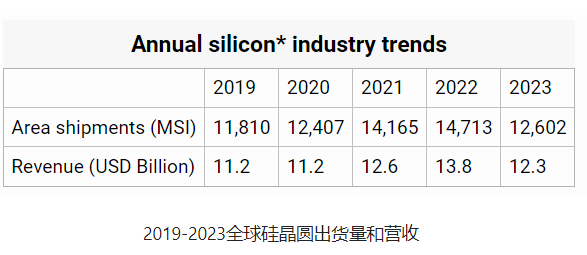

其中,硅晶圆端最明显的表现是出货量下降,而转折或需等到明年。据国际半导体产业协会(SEMI)最新报告指出,2023年第1季全球硅晶圆出货季减9%,降为32.65亿平方英寸,并较去年同期衰退11.3%,并预估,2023年半导体硅晶圆出货面积将年减0.6%,但2024年与2025年都将成长6%以上。

在需求侧遭遇逆风下,依赖于存储、逻辑芯片及CIS三大领域需求的12英寸硅晶圆也因此受到了极大的影响。据中国台湾经济日报引述业者估计,2022年是过去三年来,全球12英寸硅晶圆供给与需求情况最为相近的一年,2023年到2025年12英寸硅晶圆将陷入供过于求,预期2026年才会转为需求大于供给。

报道引述业者推估,全球半导体厂将有82座新设施及生产线于2023年至2026年开始营运。全球12英寸晶圆厂产能可望在代工、内存、功率元件等几大领域推波助澜下,于2026年创新高,届时全球12英寸晶圆厂总产能将达每月960万片。

二、业者望风

全球主要半导体硅晶圆供应商包括信越化学(Shin-Etsu)、胜高(SUMCO),环球晶圆(GlobalWafers)、台胜科、合晶(WaferWork),世创(Siltronic),SK Siltron,Soitec,沪硅产业等。

当前全球半导体景气度复苏速度不如预期,产业链上下游仍备受困扰,面对市况不佳,部分上游硅晶圆业者发表市况看法,并透露其12英寸硅晶圆产能状况。

业者称,今年受到俄乌冲突、高通膨环境等因素影响,硅晶圆终端需求下滑。不过,未来半导体硅晶圆出货面积将出现反弹。

沪硅产业认为,半导体产业周期也已传导至半导体硅片供应环节,整个业界进入到一个比较困难的时期。虽然当前部分细分市场如新能源车仍然在高速增长,但以智能手机为代表的消费电子需求依然非常低迷,下游客户的压力也陆续传导到了硅片产业。

沪硅产业强调,尤其在前两年,整个业界景气非常的蓬勃,硅片也是供不应求的时候,公司的客户也囤积了不少硅片,这方面还需要一段时间去消化,所以今年是比较具有挑战的一年。

德国硅晶圆供应商世创此前预期,今年全年硅晶圆需求成长将停滞,PC晶圆特别拖累需求。今年初相当低迷,因为芯片制造商及其客户都在修正库存,预期未来几季将经历短暂的市况疲弱。世创下游客户包括台积电、英特尔、三星电子等半导体大厂。

台胜科认为,12英寸硅晶圆的需求应会于下半年触底,8英寸与12英寸硅晶圆预期都将从明年恢复成长。

环球晶圆表示,服务器、数据中心、工业及车用电子等将支撑2023年半导体产业营收,唯内存供需失衡对今年整体半导体产业造成压力,下半年在数据中心及总体经济复苏的推动下,将会有所改善。

产能上,环球晶圆董事长徐秀兰表示,产业景气复苏不如预期,产能方面,12英寸磊晶片依然满载,12英寸抛光片则受到存储市况影响,8英寸与6英寸硅晶圆产能现阶段没有满载,但也还在合理的区间,同时,有两种产品持续供不应求,分别是FZ晶圆与化合物半导体晶圆。在硅晶圆价格方面,环球晶圆大部分都是长约供应,所以就按照签订的合约规定进行。

据MoneyDJ报道,合晶中科12英寸厂将启动未来12英寸占比将提升,预估2025年量产,中科厂总产能可达20万片/月,在优化后估可达25-30万片/月的水准。目前合晶12英寸产品主要生产基地为郑州厂,月产能约为2万片,龙潭厂仍在认证阶段,若下半年龙潭厂开始放量出货,今年合晶12英寸产品占比可由10%上看15%的水准。

目前,沪硅产业子公司上海新昇正实施新增30万片/月集成电路用300mm高端硅片扩产项目,将在2023年开始逐步投产,最终达到60万片/月的300mm硅片产能。

总体而言,在大环境低落之期,风雨欲来之际,产业的风向变动必然生起众多杂音,而坚定看向前方,保持平稳步伐,才能渡过激涌之下动荡的索桥。

如果有任何问题,或者想要获取更多行业干货研报,关注公众号「感知芯视界」联系我们。后台回复「报告」免费领取超百份精选干货包,包含:130+份汽车传感器报告、超40份半导体设备报告、超50份第三代半导体报告、超150份传感器研报、超20份MEMS报告、20份激光雷达报告......

-

半导体

+关注

关注

334文章

27693浏览量

222275 -

硅晶圆

+关注

关注

4文章

270浏览量

20715

发布评论请先 登录

相关推荐

环球晶获4.06亿美元补助,用于12英寸先进制程硅晶圆等扩产

天域半导体8英寸SiC晶圆制备与外延应用

碳化硅衬底,进化到12英寸!

又一企业官宣已成功制备8英寸SiC晶圆

信越化学推出12英寸GaN晶圆,加速半导体技术创新

晶盛机电减薄机实现12英寸30μm超薄晶圆稳定加工

增芯科技12英寸晶圆制造项目投产启动,内含国内首条12英寸MEMS智能传感器晶圆生产线

增城12英寸智能传感器晶圆制造产线项目投产

东芝12英寸晶圆工厂完工,预计2024年下半年量产

全球一季度半导体硅晶圆出货量下滑

合晶科技豪掷173亿新台币建设12英寸晶圆厂

2023年全球硅晶圆出货量及营收双双减少

工商网监

工商网监

评论