速腾聚创赴港IPO:激光雷达定点订单行业最高,去年亏损20亿

速腾聚创赴港IPO:激光雷达定点订单行业最高,去年亏损20亿

电子发烧友网报道(文/梁浩斌)今年2月,禾赛成功在纳斯达克挂牌上市,成为中国激光雷达第一股。而6月底,国内另一家激光雷达巨头速腾聚创想港交所提交了上市申请,有望成为国内第二家激光雷达上市公司。

在速腾聚创招股书中,也首次披露了公司近几年的营收细节以及出货量数据。

收入、研发开支连年翻番,去年毛利率骤降、亏损扩大

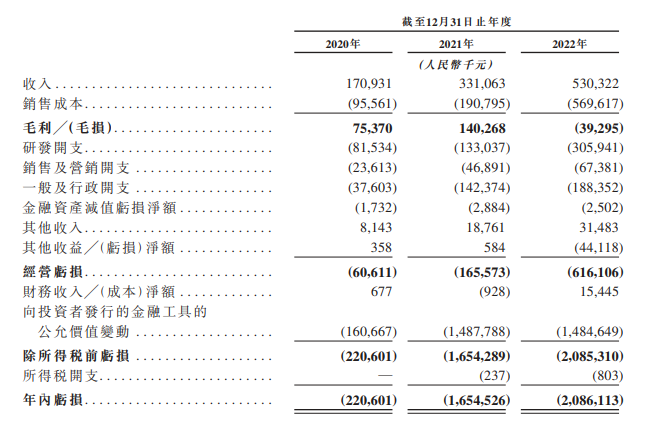

速腾聚创的招股书显示,2020年到2022年三年间公司收入分别为1.7亿元、3.3亿元、5.3亿元,近三年复合年增长率高达76.2%。不过在收入保持高速增长的同时,速腾聚创也面临毛利持续被压缩的状况,2022年的毛利从2020年的7537万元、以及2021年的1.4亿元,转盈为亏至毛损3930万元。

2020年、2021年和2022年公司净亏损分别为2.2亿元、16.5亿元和20.9亿元。

速腾聚创表示,由于公司最近才开始固态激光雷达的商业化,因此公司或会继续处于经营亏损和净亏损状态。

与净亏损数据相对的是,2022年激光雷达起量的时期,速腾聚创的毛利率却遭遇滑铁卢。2020年和2021年,公司毛利率分别高达44.1%和42.4%,但到了2022年毛利率大跌至-7.4%。

速腾聚创表示,录得净亏损主要是由于去年销售成本、一般和行政开支、研发开支等的提高。比如其中的大头研发开支,从2020年的8150万元,到2021年的1.3亿元,再到2022年的3.1亿元,研发开支也在随着收入增加大幅提升。另外激光雷达价格下滑同样是毛利下降的原因,公司表示由于2022年开始量产产品的价格通常低于样件价格,因此2022年销量增加带来的收入增长部分抵消了用于ADAS应用产品的平均单价下降。

激光雷达硬件占营收超7成,ADAS占比两年涨近10倍

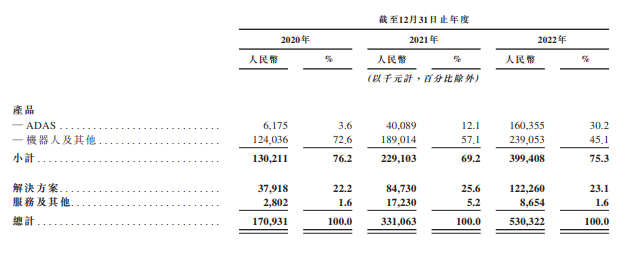

拆分速腾聚创收入来源,主要有激光雷达硬件产品、解决方案、服务及其他这三个方面。其中激光雷达硬件包括ADAS激光雷达、机器人及其他用途的产品,自2020年开始,ADAS用激光雷达销售额占比快速上升,从2020年的3.6%,迅速上升至2021年的12.1%,到2022年ADAS用激光雷达已经占到公司总收入的30.2%。

这也能够看出,近年来速腾聚创的高营收增速,主要得益于ADAS激光雷达产品线。按照招股书中的披露,2020年-2022年,速腾聚创激光雷达产品的销量分别约为7200台、16300台、57000台,每年增幅在200%-300%之间。

用于ADAS的激光雷达产品在2021年的销售量约为4000台,这个数字在2022年增长至约36900台

目前速腾聚创的ADAS激光雷达主力产品是M1系列,在售的有M1、M1P两个型号,其中M1在2022年销量为36600台,在整体激光雷达产品线中占比接近65%;M1P同期销量约4300台。

值得一提的是,在招股书中,速腾聚创还透露了M平台下一代产品M2的参数。公司表示,M2目前处于样品阶段,相比于M1,M2的接收模块经过优化,拥有更高灵敏度,测距能力从M1的200米(180米@10%反射率),增加至220米(200米@10%反射率),水平分辨率从0.2度提升至0.1度。M2预计将会在2023年内发布。

已实现9款车型SOP,获得52款车型的前装量产定点

根据灼识咨询的资料,速腾聚创是全球最早实现固态激光雷达量产的激光雷达公司,截至2023年3月31日,公司拥有最多的前装量产定点车型,并且开启量产交付车型SOP最多,已经取得21家汽车整车厂及Tier1供应商的52款车型的前装量产定点预期订单,位居全球第一。

截至2023年3月31日,速腾聚创已经为上述21家整车厂及Tier1供应商中的7家实现了9款车型的SOP。

小结

相比于行业中目前的另一个巨头禾赛科技,速腾聚创获得的定点更多,尽管从营收层面上看,包括定点车型的市场表现来看,禾赛的销售规模要更大。不过随着速腾聚创的定点车型在2023年逐步上市起量,未来激光雷达行业的“头把交椅”竞争将会更加激烈。

-

激光雷达

+关注

关注

983文章

4590浏览量

197366

发布评论请先 登录

速腾聚创2160线激光雷达发布即上车,进阶吉利全球战略供应商

速腾聚创发布“创世”架构,激光雷达开启图像化感知新纪元

全球首颗2160线激光雷达芯片问世!来自RoboSense 速腾聚创

速腾聚创:一季度激光雷达产品销量飙升204.1% 机器人业务占比首超车载

深圳激光雷达龙头速腾聚创Robosense:营收19.41亿元,首次实现季度盈利

速腾聚创千线级激光雷达组合获百度萝卜快跑独家定点

速腾聚创获千线级激光雷达组合百度独家定点,Robotaxi行业全面拥抱千线级激光雷达

广东第一会焦点:华为8800亿+速腾30万机器人激光雷达,双科技龙头亮眼

突发,速腾聚创起诉灵明光子,事关激光雷达核心芯片

速腾聚创最新财报:预计Q4盈利,机器人激光雷达同比暴增超393%

速腾聚创月交付激光雷达破12万台,创造行业新纪录

RoboSense速腾聚创与导远科技达成战略合作

速腾聚创全栈自研数字激光雷达芯片通过AEC-Q认证

机器人激光雷达放量!毛利激增106%——速腾聚创2025中报

速腾聚创激光雷达全球销量破百万,市占率26%居首

评论