算力时代来临,打造全光底座刻不容缓,高速率光模块即将迎来市场放量

算力时代来临,打造全光底座刻不容缓,高速率光模块即将迎来市场放量

电子发烧友网报道(文/李宁远)ChatGPT再度引爆人工智能热潮后,国内外相关行业都在加速发展人工智能算力,人工智能领域的军备竞赛显著拉动了云数据中心中算力设备的加速升级。

为了应对数据的爆炸,实现人工智能先进算力的三大核心环节——硬件算力基础、存储和网络传输缺一不可,任何一个环节存在短板都会影响先进算力水平。其中算力网络的发展对骨干网和大型数据中心提出了更高的要求,光通信网络作为人工智能算力的重要基础和坚实底座,构筑算力网络的光底座亟待新型光通信产品的支持。

打造算力时代的全光底座

算力在现在的时代,是无法替代的先进生产力,是人工智能、大数据、物联网等先进技术落地应用的基础支撑。这些技术与各行各业的融合发展大幅提高了行业智能化和数字化。

在算力需求迅猛增长的如今,构筑不断升级的算力网络需要一张无处不在,超低延时超高带宽的确定性网络作为支持,全光网底座打造的算力网络才能释放无限的算力。全光底座的建设首次提出于第28届中国国际信息通信展览会的“中国之光高峰论坛”上,全光底座是全光网的物理基础。

中国联通研究院发布的《算力时代的全光底座白皮书》也指出,算力时代打造全光底座需要关注六大关键技术,即全光传送、全光交换、全光接入、全光智能、光算协同、灵活组网。总的来看,承载算力的全光底座要具备大带宽、低时延、光算协同、弹性敏捷、安全可靠、架构优化等关键特征。

算力网络的发展对骨干网和大型数据中心提出了更高的要求,如今200G/400G已经在加速部署,400G技术在大规模企业、电信公司和其他需要超高速骨干网的组织中正逐渐扩大规模。800G技术甚至1.6T技术也在稳步研究突破中。

算力时代全光底座的建设让光通信产业迎来了一波新的增速机遇。

骨干网速率持续升级,光通信技术背后的核心光模块

算力网络的升级背后是光通信相关器件的升级,打造光底座也需要新型光通信产品的支持。光模块是算力的底座,在光通信产业里,最上游的是元器件供应商,包括PCB、光芯片、光有源器件、光无源器件等。中游则是光模块和光纤光缆等核心组件。

光芯片是光电信号转换的基础元件,通信系统的传输效率很大程度上取决于它的性能。有源光芯片可以分为激光器芯片和探测器芯片,在光模块中约占据20%的成本。有源光器件和无源光器件在光模块中占据七成以上的成本,是光模块中价格中的大头。

骨干网速率的持续升级和光模块产业的发展脚步高度契合,2015年以前,数据中心光模块以10G、40G为主,自2016年起25G、100G光模块开始部署,2019年开始大规模放量。随后光模块进入后100G时代,上层交换机光模块速率开始向200G/400G升级。去年200G/400G 产品大规模放量,800G光模块进入导入阶段。

根据光通信行业市场调研机构Lightcounting统计和预测数据,2021年全球光模块市场规模超过100亿美金,国产光模块市场份额过半。同时LightCounting预测,2023年全球光模块市场规模将增长4.34%,2024到2027年将加速增长,年复合增长率达到11.43%,到2025年800G光模块将开始主导市场。

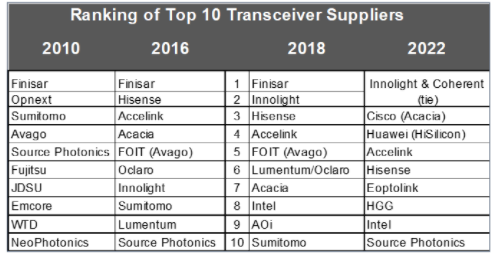

目前全球光模块产业链上,欧美日技术起步较早,专注于芯片和产品研发,国内经过多年发展已经成为全球光模块制造基地。根据LightCounting今年公布的最新全球光模块TOP10榜单,中际旭创与Coherent并列TOP10榜首,Cisco(Acacia)排名第三,华为(海思)排名第四,光迅科技排名第五,海信宽带排名第六,新易盛排名第七,华工正源排名第八,Intel排名第九,索尔思光电排名第十。

图源:LightCounting

中际旭创的400G系列的光模块已经稳定量产,在国内主流设备商和互联网云厂商中开始应用。今年3月7日发布的全球首个400G ZR+ Pro模块,在发射光功率、接收灵敏度、光的信噪比三个核心指标上都是远优于业界平均水平。在800G光模块领域,中际旭创也已经开始小规模稳定持续出货。

值得一提的是,此前中际旭创传统光模块产品的光芯片主要来源为外购,光芯片等上游核心器件积累不足向来是国内光模块厂商欠缺的地方。但到高速400G/800G光模块中,中际旭创已采用自研的硅光芯片。

华为早在2020年就透露了800G可调超高速光模块的布局,今年发布的800GE数据中心核心交换机CloudEngine 16800-X系列中也少不了800G光模块的身影。

光迅科技数通光模块产品矩阵同样很丰富,除了中低速产品外,还包含200G、400G、800G等高速光模块产品。目前光迅科技的400G光模块已经批量供应,800G光模块已实现小批量提供给部分客户目前量还不大,CPO相关的技术和产品也处于研发中。据悉,其1.6T光模块产品已开发完成,产品正在推进送样测试工作。

光迅科技光模块产品中,10G芯片自给率在90%左右,25G芯片自给率在70%左右,较之前也有了不小提升。

新易盛去年在高速率光模块、硅光模块、相干光模块、800G LPO光模块等领域有不少进展。拓宽了不少800G和400G光模块产品组合,部分800G光模块产品已实现出货,高速光模块储备充分只等下游需求放量。新易盛今年也推出了相关1.6T光模块产品,目前正在送样测试。

华工科技的100G/200G/400G全系列光模块也实现了批量交付,在高端产品线中,华工自主研发的应用于超大规模云数据中心的800G硅光模块也正在推向市场,并表示后续发展将聚焦于高端光芯片自主可控。

此外,索尔思光电、剑桥科技、博创、太辰光等国内光模块厂商,除了在中低速产品布局外,也均开始向高速率光模块领域延伸。光模块作为光通信核心组件,在构筑算力网络的光底座的行业风向下即将迎来下游市场需求的放量。

写在最后

如今国内光模块厂商都已经纷纷布局高速率光模块领域,从目前的情况来看,不少厂商的800G光模块已经开始小规模应用与导入,一些行业头部厂商已经着手1.6T光模块的布局。

而且从国内厂商的动向来看,领先的光模块厂商也在尽可能在上游光芯片与光器件领域积累。目前光芯片和光器件领域的国产化率还是偏低,核心芯片价格居高不下拉高了整个光模块的成本,从长远来看向上游延伸进行国产替代是降低成本的必要选择,尤其是在400G、800G以及更高速率光模块发展方向上。

算力时代的来临,建设算力时代的全光底座是释放算力的基础,高速率光模块和相关核心组件随着产业链的成熟,市场逐渐放量,将迎来一波新的发展机遇。

为了应对数据的爆炸,实现人工智能先进算力的三大核心环节——硬件算力基础、存储和网络传输缺一不可,任何一个环节存在短板都会影响先进算力水平。其中算力网络的发展对骨干网和大型数据中心提出了更高的要求,光通信网络作为人工智能算力的重要基础和坚实底座,构筑算力网络的光底座亟待新型光通信产品的支持。

打造算力时代的全光底座

算力在现在的时代,是无法替代的先进生产力,是人工智能、大数据、物联网等先进技术落地应用的基础支撑。这些技术与各行各业的融合发展大幅提高了行业智能化和数字化。

在算力需求迅猛增长的如今,构筑不断升级的算力网络需要一张无处不在,超低延时超高带宽的确定性网络作为支持,全光网底座打造的算力网络才能释放无限的算力。全光底座的建设首次提出于第28届中国国际信息通信展览会的“中国之光高峰论坛”上,全光底座是全光网的物理基础。

中国联通研究院发布的《算力时代的全光底座白皮书》也指出,算力时代打造全光底座需要关注六大关键技术,即全光传送、全光交换、全光接入、全光智能、光算协同、灵活组网。总的来看,承载算力的全光底座要具备大带宽、低时延、光算协同、弹性敏捷、安全可靠、架构优化等关键特征。

算力网络的发展对骨干网和大型数据中心提出了更高的要求,如今200G/400G已经在加速部署,400G技术在大规模企业、电信公司和其他需要超高速骨干网的组织中正逐渐扩大规模。800G技术甚至1.6T技术也在稳步研究突破中。

算力时代全光底座的建设让光通信产业迎来了一波新的增速机遇。

骨干网速率持续升级,光通信技术背后的核心光模块

算力网络的升级背后是光通信相关器件的升级,打造光底座也需要新型光通信产品的支持。光模块是算力的底座,在光通信产业里,最上游的是元器件供应商,包括PCB、光芯片、光有源器件、光无源器件等。中游则是光模块和光纤光缆等核心组件。

光芯片是光电信号转换的基础元件,通信系统的传输效率很大程度上取决于它的性能。有源光芯片可以分为激光器芯片和探测器芯片,在光模块中约占据20%的成本。有源光器件和无源光器件在光模块中占据七成以上的成本,是光模块中价格中的大头。

骨干网速率的持续升级和光模块产业的发展脚步高度契合,2015年以前,数据中心光模块以10G、40G为主,自2016年起25G、100G光模块开始部署,2019年开始大规模放量。随后光模块进入后100G时代,上层交换机光模块速率开始向200G/400G升级。去年200G/400G 产品大规模放量,800G光模块进入导入阶段。

根据光通信行业市场调研机构Lightcounting统计和预测数据,2021年全球光模块市场规模超过100亿美金,国产光模块市场份额过半。同时LightCounting预测,2023年全球光模块市场规模将增长4.34%,2024到2027年将加速增长,年复合增长率达到11.43%,到2025年800G光模块将开始主导市场。

目前全球光模块产业链上,欧美日技术起步较早,专注于芯片和产品研发,国内经过多年发展已经成为全球光模块制造基地。根据LightCounting今年公布的最新全球光模块TOP10榜单,中际旭创与Coherent并列TOP10榜首,Cisco(Acacia)排名第三,华为(海思)排名第四,光迅科技排名第五,海信宽带排名第六,新易盛排名第七,华工正源排名第八,Intel排名第九,索尔思光电排名第十。

图源:LightCounting

中际旭创的400G系列的光模块已经稳定量产,在国内主流设备商和互联网云厂商中开始应用。今年3月7日发布的全球首个400G ZR+ Pro模块,在发射光功率、接收灵敏度、光的信噪比三个核心指标上都是远优于业界平均水平。在800G光模块领域,中际旭创也已经开始小规模稳定持续出货。

值得一提的是,此前中际旭创传统光模块产品的光芯片主要来源为外购,光芯片等上游核心器件积累不足向来是国内光模块厂商欠缺的地方。但到高速400G/800G光模块中,中际旭创已采用自研的硅光芯片。

华为早在2020年就透露了800G可调超高速光模块的布局,今年发布的800GE数据中心核心交换机CloudEngine 16800-X系列中也少不了800G光模块的身影。

光迅科技数通光模块产品矩阵同样很丰富,除了中低速产品外,还包含200G、400G、800G等高速光模块产品。目前光迅科技的400G光模块已经批量供应,800G光模块已实现小批量提供给部分客户目前量还不大,CPO相关的技术和产品也处于研发中。据悉,其1.6T光模块产品已开发完成,产品正在推进送样测试工作。

光迅科技光模块产品中,10G芯片自给率在90%左右,25G芯片自给率在70%左右,较之前也有了不小提升。

新易盛去年在高速率光模块、硅光模块、相干光模块、800G LPO光模块等领域有不少进展。拓宽了不少800G和400G光模块产品组合,部分800G光模块产品已实现出货,高速光模块储备充分只等下游需求放量。新易盛今年也推出了相关1.6T光模块产品,目前正在送样测试。

华工科技的100G/200G/400G全系列光模块也实现了批量交付,在高端产品线中,华工自主研发的应用于超大规模云数据中心的800G硅光模块也正在推向市场,并表示后续发展将聚焦于高端光芯片自主可控。

此外,索尔思光电、剑桥科技、博创、太辰光等国内光模块厂商,除了在中低速产品布局外,也均开始向高速率光模块领域延伸。光模块作为光通信核心组件,在构筑算力网络的光底座的行业风向下即将迎来下游市场需求的放量。

写在最后

如今国内光模块厂商都已经纷纷布局高速率光模块领域,从目前的情况来看,不少厂商的800G光模块已经开始小规模应用与导入,一些行业头部厂商已经着手1.6T光模块的布局。

而且从国内厂商的动向来看,领先的光模块厂商也在尽可能在上游光芯片与光器件领域积累。目前光芯片和光器件领域的国产化率还是偏低,核心芯片价格居高不下拉高了整个光模块的成本,从长远来看向上游延伸进行国产替代是降低成本的必要选择,尤其是在400G、800G以及更高速率光模块发展方向上。

算力时代的来临,建设算力时代的全光底座是释放算力的基础,高速率光模块和相关核心组件随着产业链的成熟,市场逐渐放量,将迎来一波新的发展机遇。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

人工智能

+关注

关注

1791文章

46859浏览量

237584 -

光模块

+关注

关注

76文章

1240浏览量

58887 -

算力

+关注

关注

1文章

928浏览量

14744

发布评论请先 登录

相关推荐

400G光模块的3种封装(QSFP-DD、OSFP、CFP8)

光模块的速率迭代发展速度之快,新的封装形式适配着更高速率,也在不断改变。400G时代已经到来,与之前的技术周期一样,400G

大模型时代的算力需求

现在AI已进入大模型时代,各企业都争相部署大模型,但如何保证大模型的算力,以及相关的稳定性和性能,是一个极为重要的问题,带着这个极为重要的问题,我需要在此书中找到答案。

发表于 08-20 09:04

400G SR4和800G SR8光模块在AI集群中的应用

高速率光模块作为新一代高速光通信解决方案,正在逐步应用于AI集群中,为其提供更高效、更稳定的数据传输能力。智算中心机房内互联的

百亿光模块市场!光芯片加速国产化,国内厂商深挖高速光芯片潜力

电子发烧友网报道(文/莫婷婷)当前,国内大模型市场开始进入应用落地阶段,AI应用的快速发展推动光模块需求的释放,上游的光芯片环节同样迎来快速

什么是SFP光模块?如何选择SFP光模块?

本文介绍了SFP光模块的概述、技术原理、外观组成、选择方法、未来趋势及常见问答。SFP光模块是小型化、支持热插拔的光

AI算力的需求推动光模块行业快速迭代

近期,由OpenAI发布的人工智能文生视频大模型Sora再次引起了不小的轰动,继ChatGPT之后,Sora的推出让AIGC(生成式人工智能)再度成为行业焦点,AI大模型的快速迭代升级对网络架构提出了更高要求,推动光模块产品向着低时延和

800G时代来临,100G光模块还有优势吗

之一,100G光模块也在不断创新和升级。那么100G光模块还有那些优势呢?下面为大家介绍一下。 1、高速传输能力 100G

中国算力供给紧张,建立全国算力大市场刻不容缓

考虑到这一现状,早在去年 12 月份,国家发改委、国家数据局、中央网信办、工业和信息化部、国家能源局就联合发布了深化实施“东数西算”工程,搭建全国一体化算力网的方案,简称“实施意见”。

AI算力应用中的光模块产品

以ChatGPT为代表的AI大模型应用普及将推动算力需求快速增长,服务器产业链是其中重要的受益环节之一,AI计算的普及将推动服务器产业链光模块向800G升级提速。

工商网监

工商网监

评论