半导体设备,明年强势复苏

半导体设备,明年强势复苏

SEMI 宣布,继 2022 年创下 1,074 亿美元的行业纪录后,半导体设备在2023年的销售将下跌18.6%至 874 亿美元。展望明年,半导体设备的销售将强势复苏。SEMI预测,半导体设备2024 年的销售将达到 1000 亿美元,这将由前端和后端领域共同推动。

SEMI 总裁兼首席执行官阿吉特·马诺查 (Ajit Manocha) 表示:“尽管当前面临阻力,半导体设备市场在经历了历史性的多年运行后,在 2023 年进行了调整后,预计将在 2024 年出现强劲反弹。” “由高性能计算和无处不在的连接驱动的强劲长期增长的预测保持不变。”

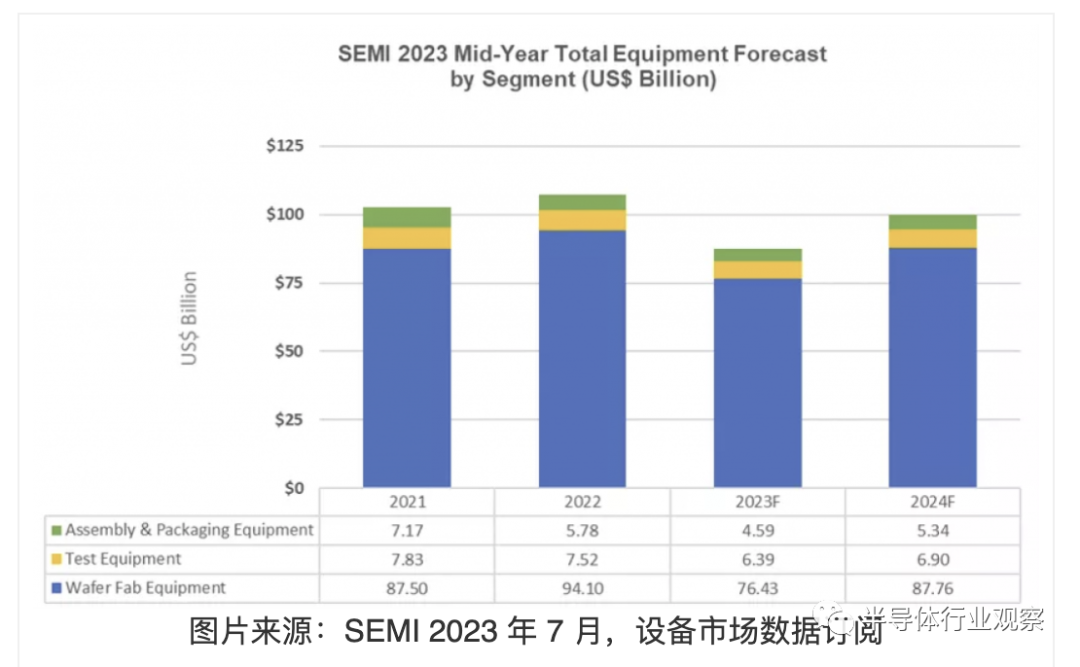

首先,按照细分市场划分。

SEMI在报告中指出,晶圆厂设备(包括晶圆加工、晶圆厂设施和掩膜/光罩设备)的销售额预计到 2023 年将下降 18.8%至 764 亿美元,超过 SEMI 在 2022 年年底预测的 16.8% 降幅。预计到2024 年,晶圆厂设备领域将占复苏的大部分,达到 1000 亿美元,销售额达到 878 亿美元,增长 14.8%。

由于宏观经济条件充满挑战和半导体需求疲软,后端设备细分市场销售额 2022 年的下降预计将在 2023 年继续。到 2023 年,半导体测试设备市场销售额预计将萎缩 15%至 64 亿美元,而组装和封装设备销售额预计将下降 20.5%至 46 亿美元。然而,测试设备和组装及包装设备领域预计到 2024 年将分别增长 7.9% 和 16.4%。

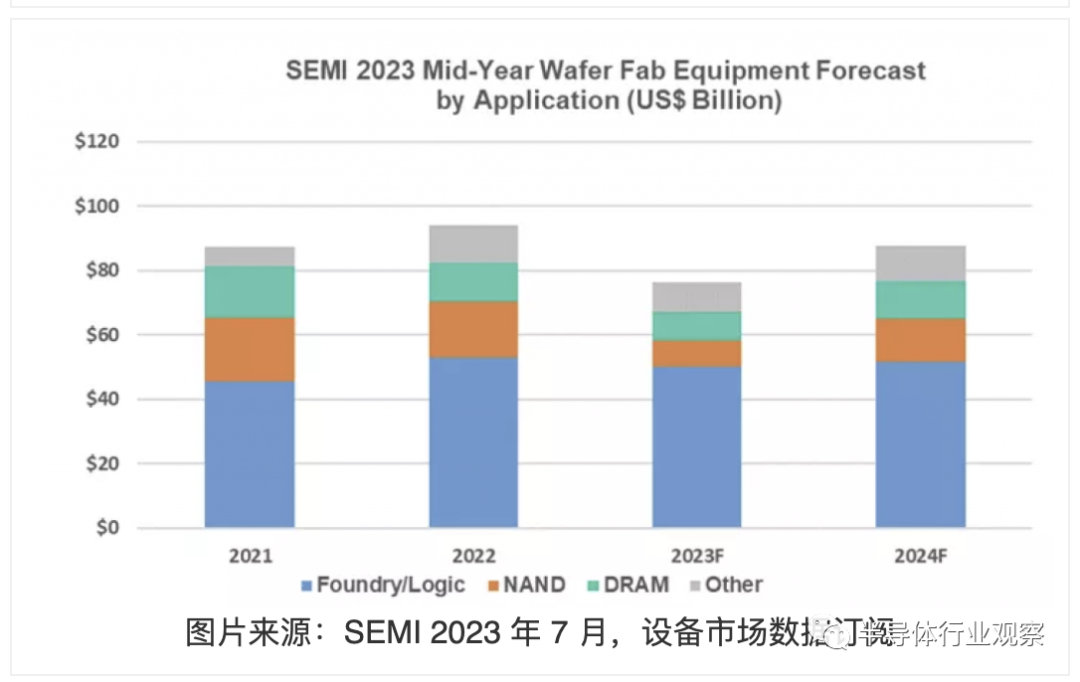

其次,按应用划分。

SEMI在报告中指出,代工和逻辑应用的设备销售额占晶圆厂设备总收入的一半以上,预计到 2023 年将同比下降 6%,至 501 亿美元,反映出终端市场状况疲软。预计 2023 年对领先代工和逻辑的需求将保持稳定,但成熟节点支出的增加抵消了轻微的疲软。预计 2024 年代工和逻辑投资将增长 3%。

由于消费者和企业对内存和存储的需求持续疲软,预计 2023 年 DRAM 设备销售额将下降 28%至 88 亿美元,但 2024 年将反弹 31%,至 116 亿美元。2023 年 NAND 设备销售额预计将下降 51%至 84 亿美元。这也让其成为了表现最差的半导体设备应用。到 2024 年将激增 59% 至 133 亿美元。

再以地区划分来看一下半导体设备的销售现状。

根据SEMI提供的数据,预计 2023 年和 2024 年,中国大陆、中国台湾和韩国仍将是设备支出的三大目的地。预计中国台湾将在 2023 年重新占据领先地位,而中国大陆预计将在 2024 年重回榜首位置。大多数地区的设备支出都受到追踪预计 2023 年将下降,然后在 2024 年恢复增长。

以下结果反映了按细分市场和应用划分的市场规模(以十亿美元为单位):

-

晶圆厂

+关注

关注

7文章

630浏览量

38019 -

半导体设备

+关注

关注

4文章

367浏览量

15213

原文标题:半导体设备,明年强势复苏

文章出处:【微信号:晶扬电子,微信公众号:晶扬电子】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

上游设备和材料企业最新业绩公布,传递出半导体行业回暖复苏信号?

中国半导体设备业:本土企业强势崛起,全球布局步伐加快

Imagination:2025年强势复苏,边缘AI、汽车带给半导体IP厂商新动能

半导体行业温和复苏:技术与市场需求驱动未来增长预期

中国半导体的镜鉴之路

芯联集成:抓住半导体复苏机遇,三条增长曲线驱动业绩飙升

中国半导体市场逐渐复苏 上半年平均同比增长率为15.94%

全球半导体行业迎来强劲复苏,AI浪潮成关键驱动力

工商网监

工商网监

评论