半导体材料知识介绍

半导体材料知识介绍

半导体材料是半导体产业的核心,它是制造电子和计算机芯片的基础。半导体材料的种类繁多,不同的材料具有不同的特性和用途。本文将介绍现代半导体产业中常用的半导体材料。

一、硅(Si)

硅是最常见的半导体材料,它具有稳定性好、成本低、加工工艺成熟等优点。硅材料可以制成单晶硅、多晶硅、非晶硅等形式,其中单晶硅在制造集成电路方面应用最广泛。硅材料的主要缺点是它的导电性较差,需要掺杂其他元素来提高其导电性。

二、氮化镓(GaN)

氮化镓是一种新兴的半导体材料,它具有高电子迁移率、高电导率和高热稳定性等特性。氮化镓可以用于制造高效率的LED和高功率半导体器件。此外,氮化镓还可以应用于航空航天、国防、通讯等领域。

三、碳化硅(SiC)

碳化硅是一种新兴的半导体材料,它具有高温稳定性、高频特性和高耐电压能力等优点。碳化硅可以用于制造高功率、高频率和高温度的半导体器件,例如功率放大器、高速开关、射频器件等。

四、磷化镓(GaP)

磷化镓是一种常用的半导体材料,它具有高电导率和高光电转换效率等特性。磷化镓可以应用于制造太阳能电池、光电探测器、光电导和LED等器件。

五、氧化铝(l2O3)

氧化铝是一种常用的绝缘体材料,它具有高介电常数、高电阻率和高耐热性等特性。氧化铝可以用于制造MOSFET、DRM等器件中的绝缘层。

六、砷化镓(Gas)

砷化镓是一种半导体材料,它具有高电子迁移率和高速度等特性。砷化镓可以用于制造高速电子器件,例如高速晶体管、高速光电探测器和高速逻辑电路等。

七、氮化硅(Si3N4)

氮化硅是一种绝缘体材料,它具有高介电常数和高耐热性等特性。氮化硅可以用于制造MOSFET、DRM等器件中的绝缘层。

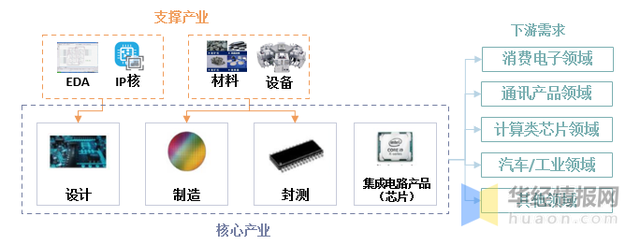

1、产业定位

集成电路产业链包括设计、制造和封测等关键步骤,其中半导体材料是集成电路上游关键原材料,按用途可分为晶圆制造材料和封装材料。

集成电路产业链简图

资料来源:中芯国际招股书,华经产业研究院整理

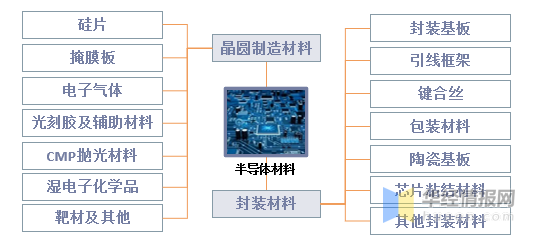

2、分类状况

半导体材料包括晶圆制造材料和封装材料。其中晶圆制造材料包括硅片、掩模版、电子气体、光刻胶、CMP抛光材料、湿电子化学品、靶材等,封装材料包括封装基板、引线框架、键合丝、包封材料、陶瓷基板、芯片粘结材料和其他封装材料。

半导体材料产业分类状况

资料来源:安集科技公告,华经产业研究院整理

国内半导体产业从上游的设备、材料,再到集成电路等产品,对外依存度整体保持较高水平,尤其是在高端晶圆制造材料。目前国内企业目前在电子气体、硅片、湿电子化学品、CMP抛光液等领域有所突破,但在高端光刻胶、CMP抛光垫等领域进展较慢。半导体材料行业细分门类多,且技术上存在较大差异,导致子行业竞争格局相差较大,国内企业所面临的市场环境、竞争对手、下游客户也不相同。

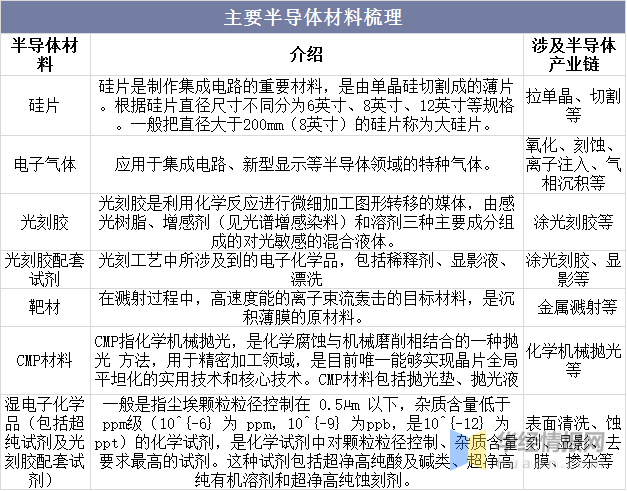

主要半导体材料梳理

资料来源:公开资料整理

二、半导体供需现状

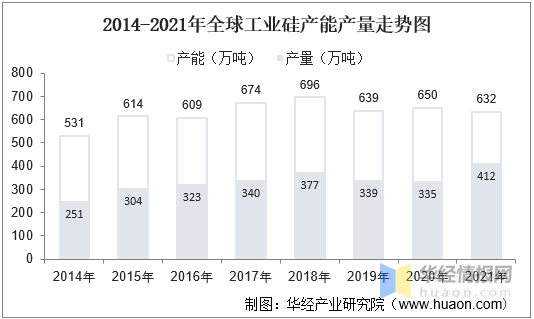

1、工业硅

就半导体原材料供给情况而言,中国是全球最大的金属硅供给国之一,随着国内优化产能持续推进,全球工业硅产能自2019年起表现为逐步下降趋势,2021年仅为632万吨,值得注意的是,虽然产能逐步优化,但受整汽车芯片需求爆发影响,工业硅产量出现较大增长。

2014-2021年全球工业硅产能产量走势图

资料来源:广期所,华经产业研究院整理

2、需求端

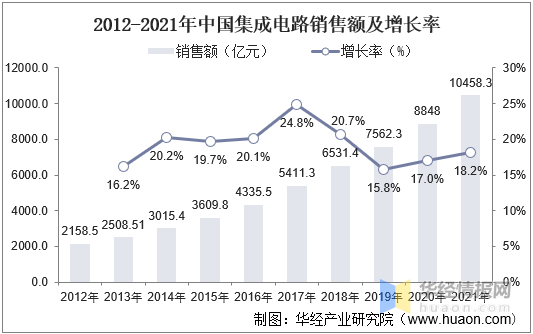

半导体整体需求决定了半导体材料规模,随着全球和中国半导体市场规模稳步扩张,半导体材料需求持续增长。数据显示2021年全球半导体市场规模达5559亿美元,同比2020年增长26.2%。中国集成电路销售额超万亿元,达10458.3亿元,同比2020年增长18.2%。

2017-2021年全球半导体市场规模及增长率

资料来源:WSTS,华经产业研究院整理

2012-2021年中国集成电路销售额及增长率

资料来源:中国半导体工业协会,华经产业研究院整理

三、全球半导体产业现状

1、市场规模

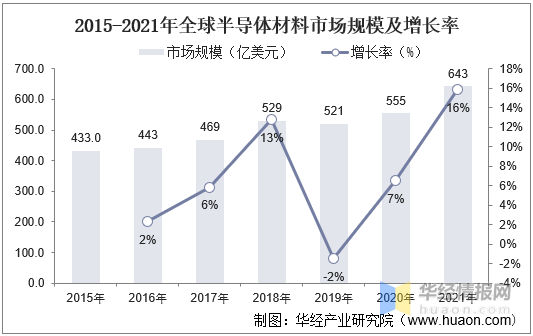

就全球半导体材料市场现状而言,随着半导体需求持续增长,全球半导体材料整体规模持续扩张,数据显示,2021年全球半导体材料市场规模达642.73亿元,同比2020年增长16%。

2015-2021年全球半导

体材料市场规模及增长率

资料来源:SEMI,华经产业研究院整理

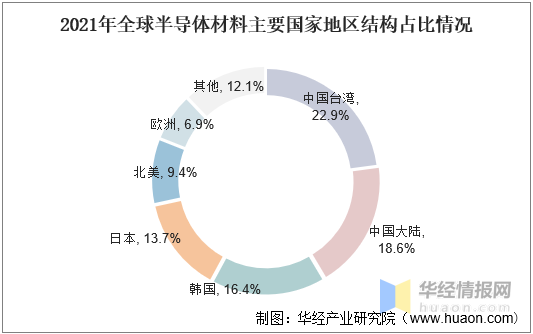

2、区域结构

就全球半导体材料区域分布情况而言,中国台湾和中国大陆分别位列前二,分别占比22.9%和18.6%,虽然目前我国市场份额占比第二,但整体产品仍集中在中低端半导体材料,高端光刻胶、CMP抛光垫等仍发展较慢,国产替代空间广阔。

2021年全球半导体材料主要国家地区结构占比情况

资料来源:SEMI,华经产业研究院整理

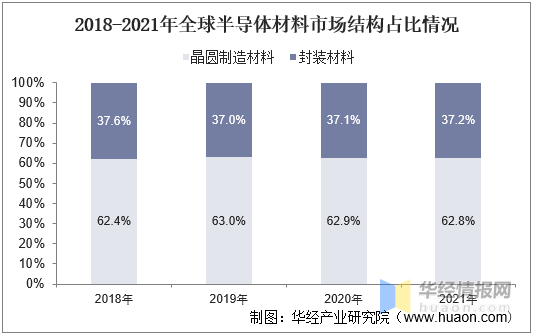

3、市场结构

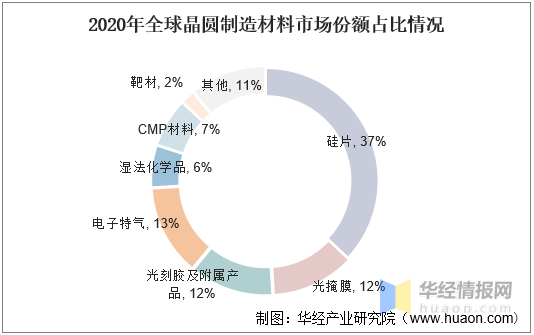

2021年整体的材料销售额达到643亿美元,其中晶圆前端制造环节用到的材料达到404亿美元(占制造成本的15~20%),后端封测环节用到的材料达到239亿美元。晶圆制造材料主要包括硅片、光掩模、光刻胶及辅助材料、CMP抛光材料、工艺化学品、靶材、电子特气等。细分晶圆制造而言,数据统计,2020年全球晶圆制造材料市场中,晶圆制造材料市场中占比最高的材的硅片市场份额为37%。

2018-2021年全球半导体材料市场结构占比情况

资料来源:SEMI,华经产业研究院整理

2020年全球晶圆制造材料市场份额占比情况

1、 硅片

半导体硅片是集成电路及其他半导体产品的关键性、基础性原材料,目前 90%以上的半导体产品使用硅基材料制造。目前,全球半导体硅片行业主要为美日公司所垄断。不过随着产业链转移,国内硅片市场量处于快速增长阶段。根据 IC Insight数据,2022 年中国大陆晶圆厂产能将达410万片/月,占全球产能 17.15%。

目前我国 8 英寸和 12 英寸硅片总产能仅为 116 万片/月,较需求端存在很大缺口,由于硅片生产线和硅晶圆生产线的制造周期均约为2年,根据目前的投产计划,需要到2022年左右才达到供需平衡。目前国内公司如上海硅产业、中环股份等已经可以实现 12 英寸硅片的量产,技术达到全球先进水平。

中环股份:主营业务包括新能源材料,半导 体材料,电力,半导体器材等,2018 年公司营业总收入为137.56 亿元,营业成本为113.69亿元,毛利为23.87亿元,毛利率为17.35%。其中半导体材料业务总收入为10.13亿元,成本为7.08亿元,毛利为3.05亿元,毛利率为30.08%。

公司营业收入整体呈上升趋势,毛利率稳定,营收增长带动了公司归母净利的增长,同样净利率和ROE呈现上涨趋势,2016-2018年公司的归母净利分别为4.02亿元、5.85亿元和6.32亿元。

2、光刻胶

光刻胶又名"光致抗蚀剂",是集成电路制造的关键基础材料之一。《日韩供给受影响,国代替代正当时,光刻胶龙头还有多少空间?》

晶瑞股份:公司主营业务为括超净高纯试剂、光刻胶、功能性材料、锂电池材料和基础化工材料。2018 年公司超净高纯试剂、光刻胶、功能性材料、锂电池材料和基础化工材料收入占比分别为 28%,10%,9%,33%和 14%。公司超净高纯试剂技术水平居于行业前列,电子级双氧水达到全球第一梯队的技术品质,构筑公司技术壁垒。

3、电子特气

电子特气指半导体生产环节中,如延伸、离子注进、掺和、洗涤、遮掩膜形成过程中使用到一些化学气体。2018年全球电子特气市场达到42.7亿美元,同比增长10.3%。2015年我国集成电路用电子特气市场规模已达到32.8亿元。2020年,国内集成电路用电子特气市场规模将达到81亿元。

南大光电:公司主营业务包括 MO 源产品业务、高纯特种电子特气业务、光刻胶及配套产品业务、ALD前驱体产品业务等。公司通过设立子公司全椒南大光电材料有限公司,进入了特种气体(如砷烷、磷烷等)领域,其中砷烷、磷烷已经成功量产并供应多家客户。

4、 CMP

CMP是集成电路(IC)制造过程中的关键技术,通过使用化学腐蚀及机械力对加工过程的单晶硅片和金属布线层进行平坦化。2018 年全球抛光材料市场达到 21.7 亿美元,同比增长17.3%,中国抛光材料市场为2.7亿美元,目前全球抛光液及抛光垫市场依然主要为美日公司所垄断。

抛光垫方面,目前国内仍然主要依靠进口,仅鼎龙股份一家能够小批量生产CMP抛光垫产品。抛光液方面,目前安集科技率先突破技术壁垒,实现抛光液国产化。2018 年安集科技在中国市场实现22%市占率,全球约2%的市占率。

安集科技:公司业务为 CMP 抛光液和光刻胶去除剂,2018年抛光液业务收入占比82.8%。目前主流制程产品实现量产,抛光液产品已在130-28nm实现规模化销售。14nm技术节点产品已进入客户认证阶段,10-7nm产品正在研发中。公司成功打破了国外厂商对集成电路领域化学机械抛光液的垄断,实现了进口替代,积累了中芯国际、台积电等行业领先的集成电路制造商。

公司2018年毛利率51.1%,行业平均值46%,盈利能力主要以抛光液贡献最大,2018年公司抛光液贡献毛利 1.1亿元,占比85.57%,光刻胶去除剂仅贡献毛利0.15亿元,占比12.12%。

鼎龙股份:公司主营业务包括打印复印耗材,CMP 抛光垫,功能化学品,芯片,基础化学品等。2018 年公司营业总收入为13.37亿元,营业成本为8.17亿元,毛利为5.2亿元,毛利率为38.89%,收入打印复印耗材、CMP抛光垫占比分别为99%和0.24%,CMP 抛光垫业务总收入为 0.0315 亿元,总成本为 0.0264亿元,毛利为51万元,毛利率为16.19%。

公司2018年陆续推出了应用于精抛和阻挡层抛光的软垫DH9000系列产品,且已获得八寸晶圆厂客户的认证,由于客户小批量采购后需要较长时间来验证产品的稳定性,产品销售放量周期较长。

5、 光掩膜

光掩膜一般也称光罩、掩膜版,是微电子制造中光刻工艺所使用的图形母版。从产业链来看,掩膜版是下游电子元器件制造商(平板显示、半导体芯片、触控和电路板等行业)生产制造过程中的核心模具,起到桥梁和纽带的作用,掩膜版除应用于半导体芯片领域外,还广泛应用于平板显示领域。

根据SEMI数据,2018年全球半导体掩膜版市场规模达45.1亿美元,同比增长15.9%;预计2020年市场规模将超越55亿美元。掩膜版行业进入门槛较高,市场主要参与者主要为境内外知名企业,市场集中度较高。2018年中国光掩膜市场达到全球市场的40%,至2020年将达到全球市场的56%。2018年光掩膜国内产量为2.19万平方米,即目前国内光掩膜国产化率仅约20%,存在巨大的进口替代空间。

6、溅射靶材

溅射靶材详见《打破美日垄断、政策持续加码,半导体核心材料龙头爆发在即?》

7、石英材料

石英玻璃凭借高纯度、耐高温、低的热膨胀、耐腐蚀等优良性能,料被广泛运用于电光源、半导体、光伏、光通信、航天技术和军事技术等行业。2019年,全球石英材料市场空间约为20.55亿美元。据IBISWorld 统计,贺利氏、迈图、东曹的全球市场份额占比合计超过60%。几乎垄断市场。

2018年6月,石英股份发布公告称:公司利用连熔法生产工艺制备出高质量光纤预制棒用石英套管新产品获得成功,其各项指标参数符合下游光纤客户需求,已获得国内光纤生产厂家首批订单。具备进口替代的潜力。

石英股份:公司是国际知名的石英材料供应商,生产的半导体领域用系列石英产品通过日本东京电子株式会社(TEL)官方认证,2018 年 TEL薄膜设备全球市占率高达88%,占据绝对领先地位。产品已经具备进入TEL国际供应链体系的市场准入条件,有利于扩大公司与TEL及其下游用户的市场合作空间。

2018年公司总营收6.33亿元,营业成本3.56亿元,毛利2.77亿元,毛利率43.74%。产品结构从行业来看,传统光源业务收入增速放缓,占比逐年下降,从 2015 年占比 63%下降至2018年占比42%。业绩增长主要来自光纤半导体行业,从2015年占比19%上升至2018年43%。

8、 湿化学品

湿电子化学品种类上主要分为缓冲刻蚀液、剥离液、刻蚀液、半导体用显影液、面板用显影液和极性溶液;应用于半导体、光伏太阳能电池、LED 和平板显示等领域。2018年,全球湿电子化学品整体市场规模约52.65 亿美元。2020年,全球湿电子化学品整体市场规模预计将达到58.50亿美元。我国湿电子化学品产量由2012年的18.70万吨增加至2018年的49.50万吨,年均复合增长率17.61%。

目前国内湿化学品产品可满足太阳能光伏和面板产业的需求,但半导体领域国产化率仍然较低。国内6寸及6寸以下晶圆加工用的湿电子化学品,国产化率为80%,而12英寸及12英寸以上晶圆加工的市场,国产化率仅为10%左右,整体半导体晶圆制作用湿电子化学品的国产化率在 20%左右。

-

半导体

+关注

关注

334文章

27693浏览量

222310 -

单晶硅

+关注

关注

7文章

191浏览量

28355 -

碳化硅

+关注

关注

25文章

2818浏览量

49254

原文标题:【光电集成】半导体材料知识介绍

文章出处:【微信号:今日光电,微信公众号:今日光电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

GaN基微波半导体器件材料的特性

适合用于射频、微波等高频电路的半导体材料及工艺情况介绍

半导体材料那些事

半导体材料有什么种类?

半导体材料市场构成分析

《炬丰科技-半导体工艺》GaN 半导体材料与器件手册

半导体材料相关知识介绍

半导体材料特性介绍

工商网监

工商网监

评论