存储芯片Q4触底复苏,多家国内企业跨界布局,然仍有一症结存在

存储芯片Q4触底复苏,多家国内企业跨界布局,然仍有一症结存在

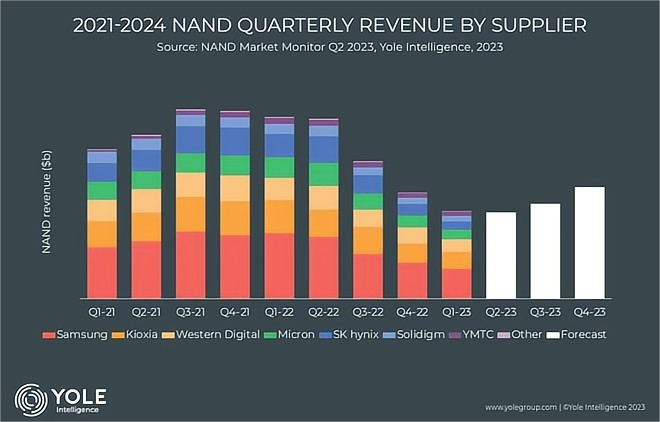

电子发烧友网报道(文/吴子鹏)近日,市场调研机构Yole Intelligence更新了一份存储芯片市场的监测数据报告。Yole在报告中指出,NAND供应商的总销售额从2022年第三季度一直下降到了2023年第二季度,主要原因是终端需求持续低迷,加上下游库存一直处于高水位。

在Yole原本的预测中,全球存储芯片市场将于2023年第二季度开始复苏,此后重拾上扬曲线。不过,在最新的市场洞见中该机构指出,对于2023年第三季度的存储芯片市场不用再抱太大的希望,乐观估计市场将从今年第四季度开始回暖。

图源:Yole Intelligence

虽然Yole等机构的预测以及市场数据还处于飘忽不定的状态,不过产业界已经从智能汽车、AI大模型和MR设备方面看到了新机遇,纷纷选择入场布局。也就是说虽然市场出货量还没有太大的起色,但一众厂商都认为存储芯片的谷底就在眼前。

存储市场的供需转变

实际上,预测存储市场将在今年第四季度回暖复苏的不只是Yole一家,TrendForce集邦咨询也在最新预测中表示,预计第三季整体NAND Flash均价持续下跌约3%-8%,第四季有望止跌回升,第三季DRAM均价跌幅将会收敛至0-5%。

从市场面的消息来看,DRAM的复苏可能相比NAND Flash来得更快一些,此前有产业链人士表示,三星、SK海力士和美光三大厂商都希望在第三季度拉升DRAM订单的合约价,目标涨幅7%-8%。不过,由于终端市场没有看到明显的复苏迹象,因此上下游目前有明显的拉锯迹象。不过,相较于此前降价寻单,价格谈判也算是一种市场的复苏信号。

在DRAM市场,更多需求出现在高端市场,尤其是HBM类型的内存产品。目前,AI大模型的热潮对于DRAM的带动效应最为明显。与DDR SDRAM相比,HBM具有更高的带宽和更低的能耗,因此无论是高算力芯片还是高性能计算服务器都更加倾向于选择HBM内存。统计数据显示,目前HBM成本在AI服务器成本中占比排名第三,约占总成本的9%。

根据TrendeForce 的预测数据,预计2023年AI 服务器出货量为118.3 万台,同增38.4%;而其中作为重要的元器件,HBM内存需求量有望同增58%,在AI服务器的标配率可能超过70%。

我们在此前的报道中也曾提到,包括英伟达、AMD、微软和亚马逊等全球多个科技巨头都在竞购SK海力士的第五代高带宽内存HBM3E,HBM3E是当前HBM3的下一代产品,而SK海力士是目前世界上唯一一家能够大规模生产HBM3芯片的公司。

当然,AI服务器市场的爆发不仅是带动了HBM内存的发展,对其他高端DRAM内存产品的带动也很明显。三星证券分析师Hwang Min-seong指出,相较于64GB DDR4,应用于AI服务器的128GB DDR5的价格要贵上10倍,但订单依旧在不断涌进。另有统计数据显示,2023年的服务器DRAM位元产出比重约37.6%,将超越Mobile DRAM的36.9%。从这个数据也能够看出,市场已经从智能手机之外的市场找到了出路。

另一个需求强劲的市场是智能汽车。目前,在智能汽车上搭载CPU和GPU已经成为常态,因此对于DRAM的需求也在快速提升,在特斯拉上一代车型中DRAM的容量至少达到了8GB,下一代车型里这一数字将提升到至少20GB。根据预测,为了构建更加智能化的功能单元,后续汽车单车的芯片用了可能达到2000颗以上,然后搭载至少80GB的内存容量,主要用于支撑通用操作系统(Multi OS)、地图数据库、固件、测量算法和智驾功能等。

并且,在车用DRAM技术上,目前L2级别的自动驾驶只需要DDR2,DDR3和DDR3L等标准就够了,带宽为25-50GB/s,容量在10-20GB之间;到了L3级别的自动驾驶就需要200GB/s以上的内存带宽,容量可能会是现在的数倍或者十数倍。

因此,我们看到英飞凌不久前推出了业界首款LPDDR闪存,以打造下一代汽车电子电气(E/E)架构。也就是说,不仅是性能和带宽方面需要升级,实际上功耗也是一个需要考虑的问题。很显然,LPDDR技术在能效方面的表现更好。三星方面的数据显示,以车载DRAM为基准,LPDDR的占有率增加到55%。

除了AI大模型和智能汽车,厂商对于MR设备的布局见效可能没有那么快,更像是布局未来,不过MR设备很可能在消费赛道打开一片新空间,届时提前布局的厂商有望率先享受市场红利。

和DRAM类似,NAND Flash在传统领域如智能手机和PC市场的需求依然看不到明显的复苏迹象,不过在上述领域中,NAND Flash同样有着明显的需求增长。另外,产业链人士表示,由于工业场景中嵌入式AI需求增长明显,目前对于NAND Flash的需求也很火热。

因此,按照存储芯片行业的供需大数据,在厂商减产和新需求的带动下,DRAM供应过剩率预估值预计将从年初的0.9%调整为年末的-1%;NAND Flash则是从3%变为-0.5%。也就是说,两种主要的芯片都有望到年末转换供需关系,出现一定程度的供不应求。

多厂商跨界涌入存储市场

存储芯片是半导体市场最主要的细分领域,约占整个半导体市场的三成,是最大宗的半导体产品。其中,DRAM和NAND Flash两者的销售额合计占整个存储市场的97%左右。

虽然下游的库存压力还在,不过通过主要厂商的动态以及行业分析数据来看,存储产业的底部就在眼前了,为了能够赶上行业拐点之后的下一波旺周期,目前有非常多的厂商选择跨界进入存储市场。

前不久,万润科技在答投资者问时表示,公司主要聚焦存储半导体的闪存封装和闪存测试、存储模组和嵌入式存储的研发生产销售。对于万润科技,很多人都知道该公司此前的主营业务是LED和广告业务。在去年年底,该公司宣布了2022-2025年发展战略,将大力发展以LED、存储半导体电子产业为核心的新一代信息技术“主产业”。

据悉,目前万润科技已研发了国产高性能的企业级SSD、消费级SSD和嵌入式eMMC,已经实现了小批量的量产,产品经过客户验证之后已经转化为在手订单。

力源信息的主营业务是电子元器件的代理(技术)分销业务、芯片自研以及智能电网产品的研发、生产及销售。6月1日,该公司在投资者平台上讲到,公司已推出微处理器MCU、小容量存储芯片EEPROM、功率器件SJ-MOSFET三大系列产品,并不断推出新的型号及进行老产品迭代。

香农芯创曾经的主业也是半导体元器件分销,再之前的前身“聚隆科技”是做洗衣机离合器生产。2023年5月26日,香农芯创发布公告,将出资3500万元,联合SK海力士、大普微电子等合作方,设立控股子公司海普存储,主要经营企业级固态存储(SSD)设计、生产、销售。香农芯创分销客户群覆盖云存储服务、汽车电子、移动通讯等优势及新兴行业,有望和自研的存储产品形成很好的联动。

国芯科技在很多人的印象中还是IP和SoC产品供应商。不过,在《2023年第一季度业绩预告的自愿性披露公告》中,该公司表示,2023年第一季度,为抓住高端汽车电子芯片、高可靠存储芯片和高性能高安全边缘计算芯片国产化替代的机遇,围绕高端汽车电子芯片、高可靠存储控制芯片和高性能高安全边缘计算芯片等领域,国芯科技较大幅度地增加了研发投入,特别是增加了研发人员数量。再结合该公司官网来看,布局车用市场和存储市场是该公司转型的重要一步。

不过,就算把国产存储已有的公司兆易创新、北京君正、东芯股份、普冉股份等算上,目前国产存储产品大都是在SSD模组和NOR Flash层面,对于国际厂商大力推行的高端DRAM和SSD市场还很难触及,这就导致国产存储厂商很难享受增量市场的红利,需要在存储市场供需中随波逐流。

后记

目前,多方信息显示,存储市场触底的时刻就在眼前,AI大模型、智能汽车和MR设备等新兴领域将带动高端存储市场迅速回暖,甚至是出现供不应求的局面。在普通存储产品市场,大厂的供应调整已经见效,很可能在年底出现这个市场的供不应求,虽然只是轻微的,但是足够让国产厂商分一杯羹,想来这就是部分国内厂商此时跨界做存储的主要原因。

-

存储芯片

+关注

关注

11文章

907浏览量

43437

发布评论请先 登录

相关推荐

智能终端持续复苏,存储芯片全面增长可期

存储芯片的基础知识

一文带你了解什么是SD NAND存储芯片

一文带你了解什么是SD NAND存储芯片

韩企存储芯片在华热销,营收翻倍增长

存储芯片有哪些类型

存储芯片和逻辑芯片的差异

揭秘逻辑芯片与存储芯片背后的工艺差异!

如何通过视觉检测确保eMMC存储芯片质量?

致真存储芯片制造项目正式开工

国内首颗,精准纠错!德明利TWSC2985系列:支持4K LDPC技术的存储芯片

2024年中国存储芯片产业链图谱研究分析

工商网监

工商网监

评论