半导体产业链叩门A股消息频传 盾源聚芯深主板IPO受理!

半导体产业链叩门A股消息频传 盾源聚芯深主板IPO受理!

半导体产业链硅部件供应商盾源聚芯冲刺IPO上市!

近日,半导体产业链叩门A股消息频传,化学机械抛光(CMP)设备供应商晶亦精微,半导体功率器件企业华羿微电均在冲刺科创板上市。

硅部件供应商宁夏盾源聚芯半导体科技股份有限公司(以下简称盾源聚芯)近日向深交所提交的IPO申请也已被受理,拟在主板上市。保荐机构为东方证券。

盾源聚芯成立于2011年,其前身为宁夏富乐德石英材料有限公司。目前,盾源聚芯主要从事硅部件和石英坩埚的研发、生产和销售。

盾源聚芯的控股股东为杭州热磁,直接持有11252.25万股,并通过宁波知能、宁波知芯间接控制1129.89万股,合计持股比例为66.17%。杭州热磁系日本磁控的全资子公司。

此次盾源聚芯的IPO拟发行不超过 6,238.1174万股,占发行后总股本的比例不低于 25%,预计募集资金12.96亿元,将用于硅部件生产线新建项目、石英坩埚生产线升级项目等。

主营业务

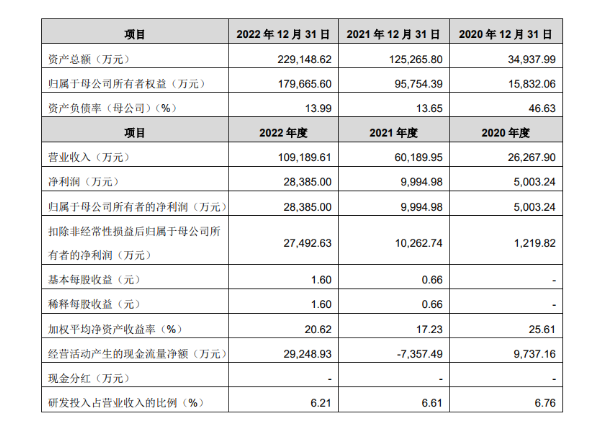

据招股书显示,盾源聚芯在2020-2022年的营业收入分别为2.62亿元、6.01亿元、10.91亿元,对应的扣非净利润为0.12亿元、1.02亿元、2.74亿元。营业收入年复合增长率为103.88%。

主要财务数据

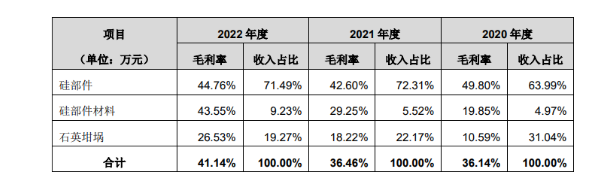

报告期内,盾源聚芯的主营业务毛利率总体上升,分别为36.14%、36.36%和41.14%。毛利率的变动主要受各项业务收入占比构成和毛利率水平的影响,各产品类型的毛利率如下:

产品毛利率

盾源聚芯硅部件产品包括硅环,硅舟等其他硅部件。硅部件因硅环,硅舟的毛利率差别大,且占硅部件收入比例不断波动,所以硅部件在报告期间毛利率有少许波动。硅部件材料毛利率上升较快,得益于下游硅部件公司对硅部件材料需求增加,带动硅部件材料整体业务规模不断增长,推动硅部件材料生产工艺持续优化使得产品良品率得到提升,以及面向终端客户销售硅部件材料产品的金额及比例的不断增加。石英坩埚因受下游市场需求旺盛以及原材料涨价的影响,石英坩埚市场价格普遍上涨,推动石英坩埚产品的毛利率上升。

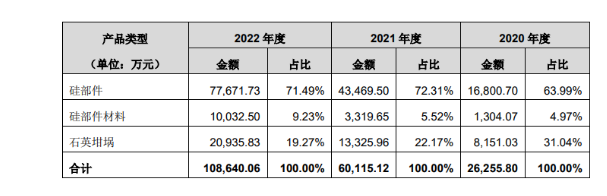

硅部件销售贡献了盾源聚芯超过六成的营收,主要面向芯片的设备制造商和芯片生产企业。硅部件产品包括:硅环、硅喷淋头、硅外环、硅舟等,报告期内的具体销售金额为1.68亿元、4.34亿元、7.76亿元。

营收构成

在销量方面,盾源聚芯的硅部件销量呈不断上升趋势,2020-2022年硅部件销量分别为33248个、58525个和74248个,三年来销量增长超过一倍。

募集资金用途

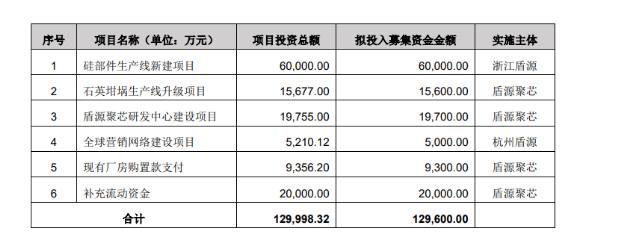

盾源聚芯本次公开发行新股不超过6,238.12万股,占发行后总股本的比例不低于 25%,募集12.96亿元资金投资以下六大募投项目:

募集资金用途

在硅部件生产线的新建项目中,盾源聚芯拟投入6亿元募集资金用于新建硅部件加工制造基地,新增用于刻蚀机配件的高纯度硅环产能,以配套先进刻蚀机,来满足未来大尺寸、高品质晶圆生产制造的需求。该项目将有利于盾源聚芯进一步扩大在硅部件领域的市场份额。

关于石英锅生产线升级项目,盾源聚芯拟投入1.67亿元募集资金,在原有生产线上通过改建熔融室及相关生产配套设施来增加高品质、大尺寸石英坩埚的产能。该项目将有利于石英坩埚业务升级,提升产品竞争力。

未来规划方面,盾源聚芯表示将加强研发和创新能力建设,巩固行业技术优势,同时完善全球营销体系建设,提升产能和生产效率,并增强资本运作能力,拓展产业发展空间,加强人才队伍建设。

本文为哔哥哔特资讯原创文章,如需转载请在文前注明来源

审核编辑 黄宇

-

半导体

+关注

关注

334文章

27693浏览量

222279 -

主板

+关注

关注

53文章

1917浏览量

71332 -

ipo

+关注

关注

1文章

1216浏览量

32673

发布评论请先 登录

相关推荐

国内A股芯片公司并购潮起!芯联集成、紫光股份领衔,产业整合和竞争力提升是关键

康佳拟收购宏晶微电子,强化半导体产业链布局

粤芯半导体三期通线,162.5亿项目背后的产业链新机遇

2025环球半导体产业链沪芯展深度解析

中芯聚源考察团到访“武汉鑫威源”

A股36家半导体企业发起并购

半导体产业链活跃,中芯国际股价创新高

芯干线科技出席第三代半导体技术与产业链创新发展论坛

芯盾时代携手业界伙伴推动网络安全产业高质量发展

筑强半导体产业链,利尔达倡议成立未来科技城科创联盟半导体专委会

半导体龙头齐聚SEMiBAY/湾芯展,展示中国半导体全产业链生态盛况

东海投资设立半导体射频产业基金助力常州半导体产业升级

武汉芯源半导体 CITE 电博会2024圆满结束!

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

工商网监

工商网监

评论