价格持续回暖,面板厂商迎盈利拐点

价格持续回暖,面板厂商迎盈利拐点

7月17日,民生证券发布一篇电子设备行业的研究报告,报告指出,面板价格持续回暖,面板厂商迎盈利拐点。

报告具体内容如下:

TV面板价格持续回暖,Q3备货旺季涨价有望延续。2023年1月份我们发布面板行业深度报告《去库存效果初显,底部静候暖春至》,从供需两个角度详细分析判断了面板行业周期底部位置。后续在面板厂坚定控产策略下,电视面板价格持续大幅上涨,目前各尺寸23年2月以来累计涨幅超过20%,均已涨至面板厂总成本线以上。随着三季度TV面板备货旺季来临,面板供需依然维持平衡偏紧,面板价格有望维持上涨趋势。

涨价+稼动率提升,面板厂商Q2迎来盈利拐点。上市公司陆续发布2023年半年度业绩预告,随着大尺寸LCD持续涨价并伴随稼动率抬升,京东方等面板厂商在Q2迎来盈利拐点。京东方7月14日发布业绩预告,预计2023年上半年实现归母净利润7-8亿元,扣非归母亏损15-16亿元,对应Q2单季度归母净利润4.53-5.53亿元,扣非归母净利润0.68-1.68亿元,在连续3个季度扣非归母净利润亏损后实现单季度扭亏为盈。彩虹股份(600707)也于7月13日发布业绩预告,预计2023年上半年扣非归母净利润亏损2.5-2.9亿元,扣非归母净利润亏损3-3.4亿元,对应Q2单季度归母净利润1.7-2.1亿元,扣非归母净利润1.4-1.8亿元,在连续6个季度亏损后实现扭亏为盈。

大陆厂商主导下,展望面板行业新秩序。展望后市,随着供给端韩厂LCD产能几乎出清,全球大尺寸LCD面板的话语权和定价权由韩厂交棒至大陆厂商手中,面板行业的新秩序已然开启。

供给端:韩厂基本出清,大陆厂商主导控产议价能力持续提升。随着三星退出所有LCD产能,LGD在22年底关闭韩国境内P7LCD面板厂,P8产线重组后大幅减少55/65/98寸等TV面板供应,韩厂LCD产能基本出清,全球大尺寸LCD面板行业进一步向大陆厂商集中,2023年上半年,TOP3面板厂商LCDTV面板份额接近70%,高集中度带来议价权增强。

需求端:弱复苏趋势下,大尺寸化成增长引擎。2023年上半年,尽管TV终端需求未见强劲复苏,但大尺寸化作为电视市场发展的主轴,有望持续带动TV需求增长。以中国市场“6·18”为例,虽然受面板价格上涨带来的成本压力影响,TV中小尺寸促销力度弱于往年,但75/85/86/98寸等大尺寸TV销量亮眼,带动中国电视市场大尺寸化势头迅猛增长。根据AVC数据,2023年6月,全球电视面板出货量2270万片,今年以来首次实现同环比双增;平均出货尺寸48.5寸,同比涨幅3.5寸,环比涨幅0.1寸。

大尺寸面板价格持续调涨,带动相关面板企业盈利情况持续改善。据TrendForce统计,2023年二季度全球电视出货量出现回暖,预计达4663万台,环比增长7.5%,同比增长2%。

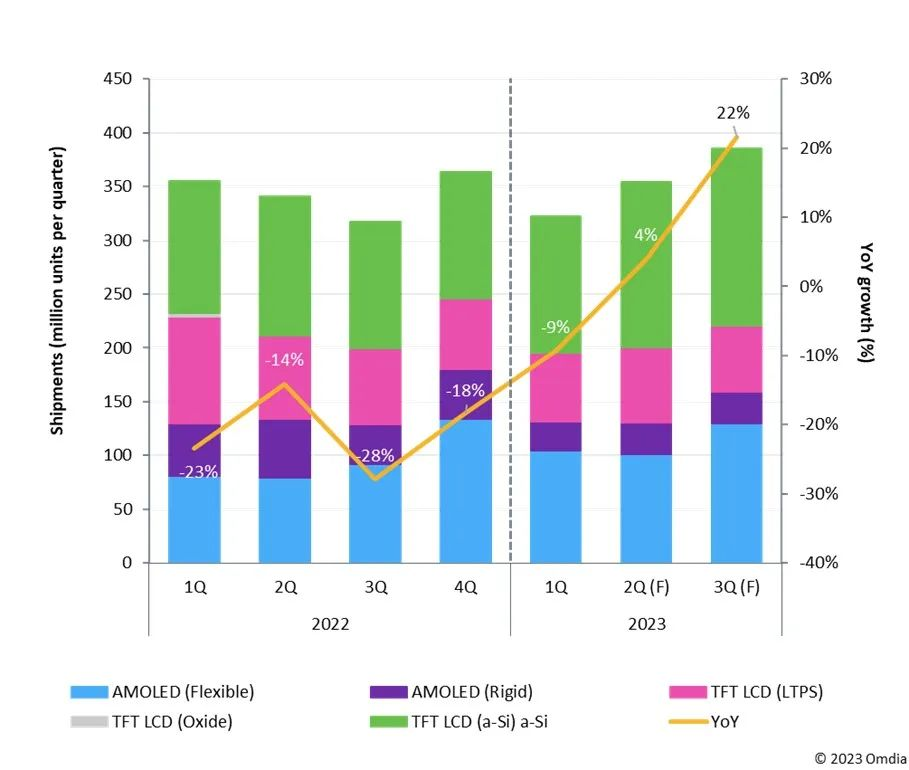

大尺寸面板涨价,中小尺寸面板何时会止跌跟涨?对于智能手机面板市场好转的原因,Omdia在报告中指出,智能手机显示面板总出货量在2023年第一季度出现了下跌,这是由于硬屏AMOLED和LTPS TFT液晶面板出货量的持续降低。另一方面,尽管智能手机显示面板的总出货量在2023年第一季度持续下降,但柔屏AMOLED和a-Si TFT液晶面板的出货量与2022年相比则有所上升。

据产业链传来的消息,目前头部面板厂已开始与下游厂商沟通涨价。受中小尺寸面板季节性需求的推动,手机面板价格目前已降幅收窄,预计将在2023年第三季度有望筑底企稳,后续可能回升。

Omdia出具的出货量数据显示,2023年第二季度的智能手机显示面板总出货量预计将达到3.542亿片,同比2022年第二季度上升4%。出货量预计将在2023年第三季度达到3.856亿片,同比2022年第三季度上升22%。

(来源:Omdia)

随着2022年海外三星和LG等日韩大厂陆续退出,国产LCD厂商也基本停止新产线投放,新增产能基本为现有线体改增。有券商表示,LCD的产能扩张已至尾声。随着国内头部面板厂商的战略从满产满销到控产控价,以及现有产线的折旧逐年减少,中游制造厂商如BOE、TCL、深天马未来有望实现稳定盈利,预计面板市场整体将打开上行模式。

-

lcd

+关注

关注

34文章

4461浏览量

168684 -

液晶面板

+关注

关注

10文章

474浏览量

40102 -

面板

+关注

关注

13文章

1686浏览量

54095 -

AMOLED

+关注

关注

28文章

1119浏览量

105185

原文标题:价格持续回暖,面板厂商迎盈利拐点

文章出处:【微信号:Wit_Display,微信公众号:Wit Display】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论