愈发强势的“宁王”,如何拓展产业链?

愈发强势的“宁王”,如何拓展产业链?

导语:宁德时代,热衷投资车企的动力电池制造商。

当宁德时代投资一批车企,并在产业链上下游,包括锂电池、矿山、储能、芯片、自动驾驶等大笔撒钱之后,似乎“造车”呼之欲出。

细究起来,动力电池处在产业链中游的“宁王”很能赚钱。

相比长期亏损的车企,宁德时代2022年一年净利润达到307亿,2023年一季度这个数字达98亿,同比涨幅为558%。

前不久,有投资者向宁德时代提问,公司是否会造车?

宁德时代回应:“会做大量的工作去支持车企客户的发展,但公司不会去造车”。

还有一组数据:2020年8月,宁德时代宣布向上下游企业进行投资,总额不超过190亿元。

蔚来汽车创始人李斌曾说过,一家电动车企业走到量产至少需200亿元。

若要造车,投入数额远远不够,且不够聚焦。

若不造车,宁德时代为何需要和一批头部车企成立合资企业,投资初创新能源品牌等,和车企们紧紧捆绑?

这种围绕动力电池业务的强捆绑关系,是如何推动宁德时代的动力电池使用量“连续六年排名全球第一”的?

从一家独大,到四面楚歌,“宁王”和车企合作模式,正在发生新一轮重构。

合资、包产线、参股,强势“宁王”的独家时代

2017年,宁德时代动力电池销量达12GWh,首次在全球动力电池企业中排名第一。

自2017年起,宁德时代和车企的合作进入“连珠炮”模式:应接不暇地设立合资公司。

第一批合资公司的对象,包括上汽、广汽、一汽、东风等4大国有汽车集团以及吉利,共5家企业。

一般来说,宁德时代会与车企成立至少一家以电芯业务为主的合资公司,成立一家合资公司的,主要围绕电芯业务,比如一汽、东风、吉利、东风;也有的成立两家合资公司,分别承载电芯、电池业务,比如上汽,广汽。

其中,在电芯合资公司里,宁德时代占绝对控股(51%),除了和东风各占股权一半。

在电池合资公司里,车企可以占到多数股权(51%),但这些合资企业的注册资本金额较小,处在次要位置。

和这些头部国有车企的合作中,宁德时代仍然处在强势位置——实力是底气。

2018年6月,宁德时代在创业板上市,宁德时代迎来事业高峰。

既能保证品质且降低成本,大型车企纷纷将搭载宁德时代的电池,作为新车发售的卖点——车企以能和宁德时代合作,抢到订单为荣。

众星捧月,宁德时代成为了动力电池领域与车企合资建厂最多的公司。

值得注意的是,在这批与宁德时代联合设立合资企业的车企里,没有一家初创企业。

动力电池正处在卖方市场的位置,初创企业的小订单只能排在队尾。

对比今天“蔚小理”对宁德时代的重要性,中国新能源市场增速之迅速,可见一斑。

宁德时代2018-2020年前十大客户占比变化

2018、2019 、2020年宁德时代前五大客户(均是大型车企)

在宁德时代IPO的这一年里,跨国车企也纷纷与之达成深度合作。

2018年3月、5月和7月,宁德时代分别与大众、戴姆勒、华晨宝马合作,成为几大企业的电池供应商。

其中,宝马在华合资公司华晨宝马和宁德时代签订长期采购协议并定制产线,预付长期采购款28.525亿元。此外,还有一笔“产线定制费用”8.15亿元。

在此之前的2011年,宝马选中宁德时代为一款电动车型供应电池,并提供了“数百页技术文件”,这是宁德时代起步阶段最关键的一单。

宝马成为宁德时代最坚定的支持者之一。

华晨宝马率先包下了宁德时代的一整条产线。

此后,华晨宝马的中国电动车型电池,均由宁德时代供应。

当动力电池成为一个卖方市场,这种始自宝马、对车企来说确定性更高的“包产线”形式,成为了车企与宁德时代合作的一项“惯例”。

至2020年下半年,因电池供应短缺,仿效与宝马此前的合作,出现了车企在宁德时代“包产线”的合作模式。

这一合作模式沿袭至今。

比如理想汽车出资,在宁德时代包下了整条电池产线,产品将搭载最新的“麒麟电池”。

“包产线”甚至还可以升级为客户建设专属工厂。

2022年12月8日,本田汽车宣布,预计到2030年将从宁德时代采购123GWh电池。

双方签订了《关于产品采购及预付款的合同》。这些电池将集中在宁德时代宜春工厂生产。宜春工厂建设一期投资135亿元,规划产能50GWh。

从建厂和签约的先后时间来看,实际上大金主本田不仅拿到了一条产线,而是“包下”了宁德时代宜春工厂,专门为其提供服务。

对于现金流短缺的合作对象,宁德时代一般会与车企约定每年采购电池数量,并且允许小范围浮动,也就是“锁量”策略。

宁德时代还会要求相关车企有一个“预付款池”。

有媒体报道称,“蔚来需要有两亿的预付款池,发货供货都从里面扣,池中资金少于2000万就停供。”

无论包产线或者预付款提前确定,这些合作企业均是没有成立合资公司的对象,进行的约束办法。

宁德时代之所以需要和车企进行强绑定,除了激烈的市场竞争是主要方面,还有一大原因在于动力电池产业的特殊性。

在现有材料体系内,动力电池领域存在一个“二八原则”,即电池价值和难度的20%在研发环节,80%在生产制造环节。

这意味着,动力电池是个标准化程度较低的领域,与车企合作的个性化程度较高。

在此模式下,宁德时代与上汽集团合作推出了“掺硅补锂”长续航电池,与蔚来合作推出三元和磷酸铁锂两种电芯混装电池包。

投资重、试错成本低,导致宁德时代的生存策略,必须慎之又慎,以减少损失。

曾毓群曾说:“我一条产线投下去出了差错就是巨大的损失。”

从车企的角度来说,包产线、预付款意味着霸王条款,“宁德时代太强势了”。

不过,正是这种强势手段,却能保证电池稳定供应。

但光有合资公司、包产线,这些合作方式还不够。

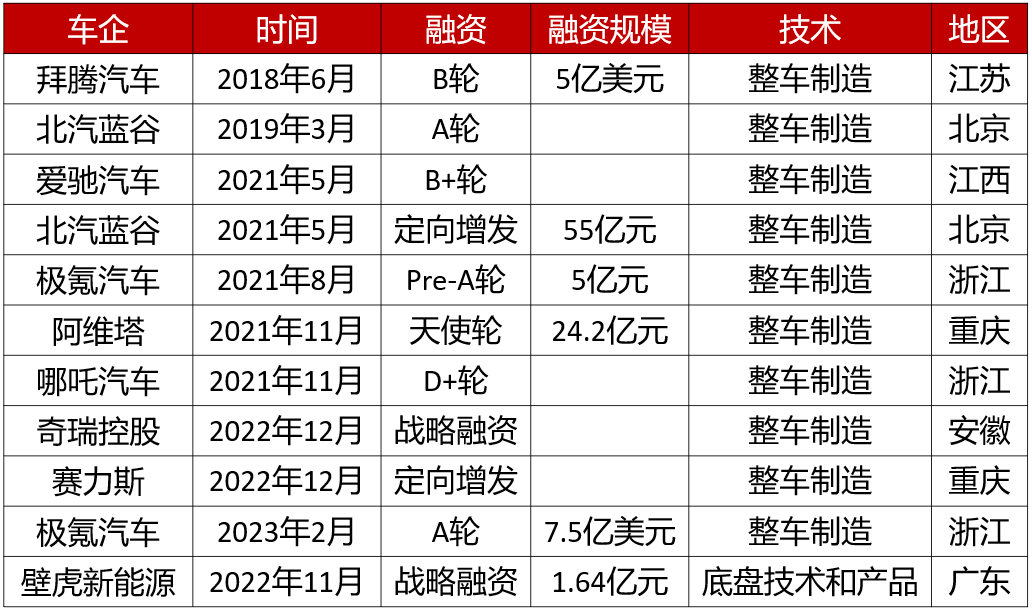

宁德时代于2018年首次对外投资拜腾汽车失利、2019年参与北汽蓝谷A轮融资之后,开启了一轮对整车企业最密集的一轮投资。

2021年,宁德时代一口气投资了6家车企:

5月,宁德时代308.155万元投资爱驰汽车;

5月,北汽蓝谷完成定增,宁德时代获配3亿元;

8月,吉利极氪完成Pre-A轮融资5亿美元,宁德时代参投;

11月,宁德时代注资长安汽车旗下阿维塔,成第二大股东;

11月,宁德时代参与初创车企哪吒汽车融资;

11月,赛力斯大股东重庆小康控股有限公司以大宗交易方式,转让给宁德时代全资子公司约2%股份。

在投资北汽蓝谷、长安阿维塔之后,加上4家合资子公司,宁德时代已和6大国有车企深深捆绑在一起。

可以说,宁德时代成为国内最热衷于投资车企的动力电池制造商。

甚至有人打趣:投资8家车企,宁德时代活成了甲方的样子。

当然,宁德时代在2021年出现的这一系列投资行为绝非偶然。

细究起来,2021年之后的投资行为,宁德时代更有针对性——以卖出特定产品“麒麟电池”为目的:

2022年12月9日,奇瑞控股集团发生股权变更,新增宁德时代全资子公司为股东,持股比例为3.73%;

同月,宁德时代参与赛力斯的定向增发。

2023年2月,宁德时代参与极氪汽车A轮融资。

无一例外,这些车企都宣布了新产品将搭载“麒麟电池”。宁德时代将帮助打造安全、长续航、快充能力强的产品。

从最初的成立合资公司,延伸出“包产线”,到投资车企,宁德时代为和车企的“强绑定”合作,走过了如此三个阶段,直到宁德时代不再是动力电池唯一/最优的选择。

“去宁德时代”到来,一家独大的时间不会维持太久

2022年9月,宁德时代起家的“贵人”宝马官宣第六代宝马电池(GEN6)将改变形状,采用圆柱形电池,以替换方壳电池(宁德时代主供)。

不久,亿纬锂能、远景动力陆续成为宝马的新供应商。

宁德时代不再是宝马的独宠。

2020年5月,与宁德时代设立两家合资企业的广汽,也动摇了。

从独家供应商,到广汽埃安再没有用过宁德时代一颗电芯。最终,中航锂电取代了宁德时代,成为广汽新能源车的第一供应商。

“动力电池成本已占到我们汽车的40%-60%,我现在不是给宁德时代打工吗?”广汽董事长曾庆洪在2022世界动力电池大会上的这番讲话,让广汽对强势的宁德时代的不满公开化。

这番话一定程度上代表了下游整车厂的心声。

宁德时代一家独大的时代过去了。

2022年宁德时代的动力电池装机量情况,数据来源:高工锂电

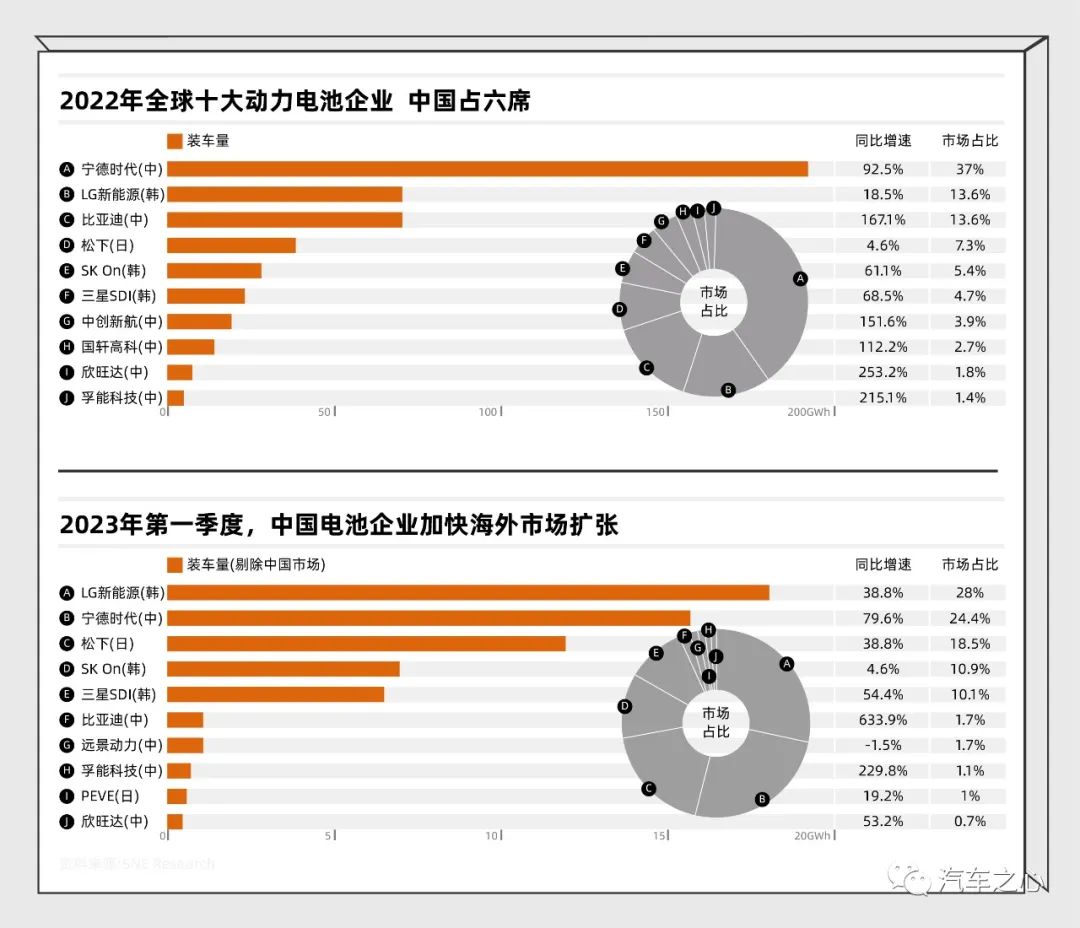

宁德时代2022年动力电池装机量130.59GWh,同比增长78%,含合资企业装机数据国内市场占有率达到50.05%。

市场份额占据国内半壁江山,多家车企却开始“将鸡蛋放在多个篮子里”。

蔚来、小鹏、理想的主要电池供应商均是宁德时代,不过这三家新势力也有了新的选择。

蔚来不断传出自研消息,小鹏看中了中创新航,理想汽车则瞄上了蜂巢能源电池。

最受市场关注的,是特斯拉和宁德时代的关系。

据宁德时代年报,特斯拉已连续两年成为公司最大客户。

2021年,宁德时代从特斯拉获得130亿元营收,占当年营收收入的 10%。

2022年,宁德时代从特斯拉获得了380亿元的收入,占公司总营收的11.59%;

不过,比亚迪的刀片电池已经交付特斯拉的德国工厂,一批Model Y将搭载刀片电池。

在“去宁德时代”的时代里,宁德时代该如何与车企们保持深度合作?

面临这个难题,宁德时代采取了更积极主动的应对之法——出海,抢占更大的市场份额。

在海外市场销量排名中,2023年一季度,宁德时代市场份额达到24.4%,排名超越松下,升至第二;LG新能源市场份额降至28%,排名第一。二者差距减小。

为了继续蚕食对手的地盘,在海外,宁德时代和车企新的合作形式是建厂。

2022年8月,宁德时代宣布投资不超过73.4亿欧元在德布勒森建设电池工厂,这家电池工厂是为了满足宝马下一代电动汽车平台车型需求而建。

2023年2月,宁德时代与福特达成新形式合作关系,工厂由福特汽车全资建设,宁德时代提供运营和技术服务。宁德时代不占股份。

这是为满足美国《通胀削减法案》的要求,保障电池组件和原材料一定比例的本地化生产供应。

2023年3月,特斯拉宣布将在墨西哥新莱昂州府建造其全球第五座超级工厂。外界猜测,宁德时代或与特斯拉采取和福特的合作模式。

不同于此前设立合资公司的对象是国有车企,这批合作建厂的宝马、福特、特斯拉,均是在国际具备影响力的车企。

在业务形态上的拓展,发布换电产品,这是宁德时代转型的第二大重要举措。

2023年6月12日,宁德时代发布重卡底盘换电解决方案“骐骥换电”,该方案每块电量为171KWh。

实际上,宁德时代在换电领域布局较早,也与多家车企继续采用设立合资公司的合作模式。

2020年8月20日,宁德时代、蔚来汽车、国泰君安和湖北省科技投资集团有限公司一起出资,成立了武汉蔚能电池资产有限公司(“武汉蔚能”)。当时,宁德时代出资2亿元获得了25%的股权及董事席位。

武汉蔚能累计融资超20亿元,作为一家成长迅速的独角兽企业,2022年公司实现营业收入约11亿元,利润数千万元,正在帮助蔚来开展换电业务。

2022年8月18日,解放时代新能源科技有限公司(“解放时代”)成立,公司由宁德时代和一汽解放合资建立,重点方向是换电业务。

9月21日,由中石油与中石化销售公司、上汽集团、宁德时代等,联合成立了上海捷能智电新能源科技有限公司(“捷能智电”),主攻新能源换电市场。

在这家公司,宁德时代均持有12.5%的股份。上汽集团飞凡汽车的首款旗舰SUV R7,成为换电模式下首款落地车型,其换电站由捷能智电提供。

另一关键举措在滑板底盘领域。

2022年10月,宁德时代公布了CTC(Cell to Chassis)相关新专利(「底盘、车辆、制备车辆的设备及制备车辆的方法),并计划于2025年之前推出。

使用滑板底盘,整车开发周期可缩短50%,研发成本最高可降低60%。这也是宁德时代最接近“造车”的项目。

不过,官方对此否认。今年3月,在2022年业绩说明会上,宁德时代新能源科技有限公司董事长、总经理曾毓群称:“宁德时代正在推进CTC,会为造车企业做好基础工作,不会去造车。”

宁德时代今年在CTP方面的合作动作频频,比如欧洲电动客车领军企业Solaris公司,泰国Arun Plus有限公司。此外,CTC也是宁德时代和其所投车企哪吒合作的重点方向。

整体来说,宁德时代的设立合资企业、对外投资等,基本都是以产业投资为主,围绕动力电池、换电、以及CTC等业务,拓展宁德时代的车企“朋友圈”,实现更加深度地参与产业链。

晚点LatePost 2022年3月发布的一篇《谁在管理宁德时代?》提及,与行业特点相匹配,宁德时代的组织特点是:一个大家长式的创始人和一个强调高效执行的组织。

宁德时代董事长曾毓群,是宁德时代的绝对王者,“其他人都是执行者”。

每条动力电池的产线都耗资巨大,推动与车企动辄数亿的合作,按照这家企业的管理风格来看,很难想象有能够代替曾毓群的人,来对这些投资作决策。

不过,在一些重要的投资活动中,某些高管仍然发挥了较关键的作用。

曲涛,作为宁德时代董事长曾毓群的助理、宁德时代战投企划部总经理,参与并操刀了一些重要的对外投资事项。

在曲涛担任高管的一批合资企业,包括与一汽、长安、吉利、阿维塔的合作,除了担任董事,还是宁德时代和吉利合资子公司的总经理。

继阿维塔之后,2022年12月20日,长安汽车与宁德时代成立的新的合资公司。

长安汽车与长安新能源、宁德时代共同出资设立电池合资公司;宁德时代出资7.65亿元,持股比例为51%。

在重庆举行合资项目签约仪式,曲涛以宁德时代战投企划部总经理在现场签约。

另一家曲涛重点推动的项目,是宜宾时代凯翼新能源科技有限公司(原奇瑞汽车团队),由宁德时代新能源产业投资有限公司和凯翼汽车分别持股51%、49%。

尾声

动力电池的特殊性,决定了宁德时代需要和车企深度打交道,共同投入重金建立产线。

这一策略支撑了宁德时代走到今天。

从2011年到2017年,从草创之初到荣登全球锂电池之王,宁德时代用了6年时间。

2023年,新的6年过去了,宁德霸榜第一、战无败绩。

一切并非一成不变,从独步天下,到“去宁德时代”,车企和电池厂“掰手腕”的能力日渐增强。

主动求变,或是必然。

未来,“宁王”是否像比亚迪变阵至整车制造,或许取决于强人曾毓群的擘画。

-

动力电池

+关注

关注

113文章

4534浏览量

77629 -

产业链

+关注

关注

3文章

1351浏览量

25695 -

宁德时代

+关注

关注

21文章

1188浏览量

48237

原文标题:愈发强势的“宁王”,如何拓展产业链?

文章出处:【微信号:alpworks,微信公众号:阿尔法工场研究院】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

华为汽车产业链的技术解析与未来展望

探索全球化:2024国际元器件产业链出海拓展论坛圆满举行

58大新质生产力产业链图谱

2024秋季电机产业链交流会盛大举行

碳化硅产业链成本大幅下降,市场迎来新变革

鸿海强化北美AI服务器产能,深化产业链布局

兆驰股份一季度业绩斐然,LED产业链贡献首次超50%

2024世界芯片产业链博览会暨峰会,一位难求?巨头纷纷借势!

台湾限制半导体技术外流破坏两岸产业链

边缘AI核心技术和产业链!技术持续进步,应用不断拓展!

增强战略协同,长电科技推进封测产业链创新进步

陶瓷基板产业链分布及工艺制作流程

工商网监

工商网监

评论