鹰峰电子创业板IPO受理!车规级升压电感国内市占90%,募资12.3亿扩产

鹰峰电子创业板IPO受理!车规级升压电感国内市占90%,募资12.3亿扩产

电子发烧友网报道(文/刘静)近日,深圳证券交易所受理了被动元器件厂商上海鹰峰电子科技股份有限公司(以下简称:鹰峰电子)创业板IPO上市申请。

此前已完成6次融资的鹰峰电子,在这次创业板IPO中,拟募集12.3亿元资金,用于扩产600万套车规级薄膜电容以及万吨新能源用金属软磁粉芯等。

这家红杉多次加码投资的被动元器件企业,小米智造也有入股。目前鹰峰电子的控股股东及实际控制人为洪英杰,其直接持有鹰峰电子39.06%的股份,同时通过鹰创企管间接控制鹰峰电子3.77%的表决权,合计控制鹰峰电子42.83%的表决权。

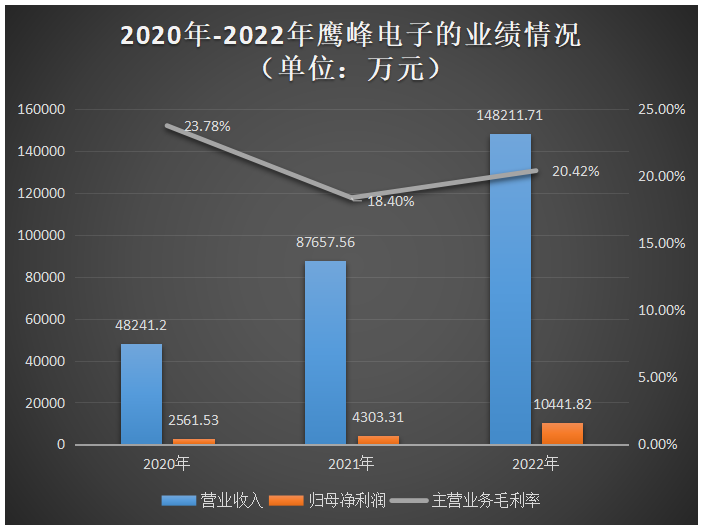

2022年营收14.82亿元,主营业务毛利率20.42%

鹰峰电子成立2003年,是国内领先的被动元器件企业,聚焦电容、电感、母排、电阻等被动元器件产品的研发、生产和销售,主要应用于新能源汽车、风电光伏、工业自动化等电力电子领域。近年来,鹰峰电子积极布局研发车规级薄膜电容、车规级升压电感等产品。

2020年-2022年,鹰峰电子营业收入分别为4.82亿元、8.77亿元、14.82亿元,增长迅速,年复合增长率达75.35%。归母净利润在报告期内,也同样增长迅速,从2020年不到三千万到2022年增长超亿元,三年增长三倍多。

报告期内,鹰峰电子主营业务毛利率分别为23.78%、18.40%和20.42%,整体波动下降。对此鹰峰电子表示,主要是因为汽车行业竞争加剧,整车企业采取产品降价手段,降价压力传递到上游供应商,一般会要求零部件供应商的产品价格每年有一定幅度的降低,一定程度上挤压了公司该领域产品的毛利率。另外,公司薄膜电容产品的大规模量产时间相对较短,产品设计、生产工艺、成本控制还存在优化空间。

2022年,鹰峰电子经营活动产生的现金流量净额大幅增长,从2021年的477.58万元增长至7120.93万元。

被动元器件向新能源汽车领域倾斜发展,比亚迪为第一大客户

2004年鹰峰电子开始电感产品的研发、生产和销售,2007年拓展母排产品线。2021年基于电力电子被动器件领域的技术和工艺积累,鹰峰电子成功实现电容产品的量产,进一步完善产品布局。

在2020年之前,鹰峰电子的产品主要应用于风电光伏、工业自动化领域。2020年年鹰峰电子来源于这两大应用领域的收入占比分别为86.23%。2021年开始,根据下游市场情况,鹰峰电子将经营重心向新能源汽车领域倾斜。目前,鹰峰电子在新能源汽车领域,主要产品包括车规级薄膜电容、车规级升压电感、车规级母排等。

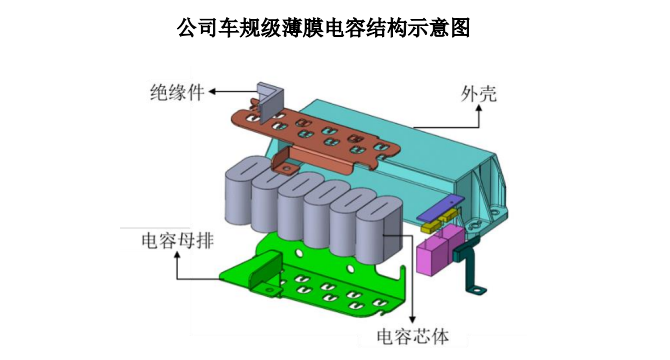

薄膜电容具有耐高压、大电流、低杂散电感等优点,通常应用在逆变器直流支撑电路中。鹰峰电子的车规级薄膜电容主要由电容芯体、电容母排、绝缘件、灌封胶和外壳组成。

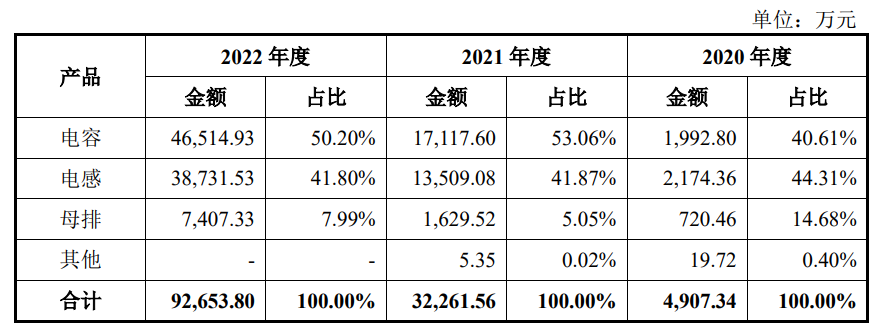

鹰峰电子的车规级薄膜电容主要应用在新能源汽车电驱动系统中,起直流支撑(DC-Link)作用,根据NE时代数据,2021年和2022年国内市场占有率分别为第4位和第2位。2020年-2022年,鹰峰电子电容合计销售收入分别为1992.80万元、17117.60万元、46514.93万元,占主营业务收入的比例分别为40.61%、53.06%、50.20%。2021年、2022年,电容产品收入增速分别为758.97%、171.74%。

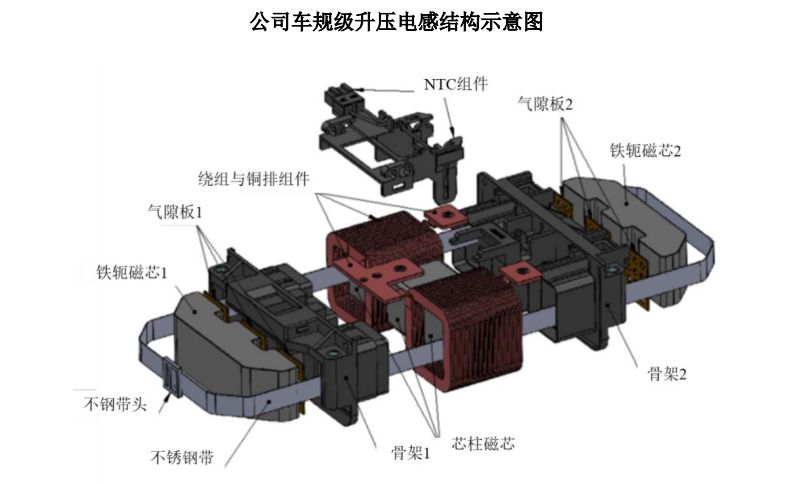

升压电感具有体积下、耐高温、低漏磁等优点,通常应用在升压电路中,升压电路在新能源汽车电驱动系统中得到广泛应用。鹰峰电子的车规级升压电感主要由磁芯、绕组线圈、骨架等组成,如下所示:

鹰峰电子的车规级电感主要应用在Boost升压领域,根据NE时代数据,2021年和2022年国内市场占有率均为第1位。电感是鹰峰电子营收的第二大来源,2020年-2022年电感具体销售收入分别为2174.36万元、13509.08万元、38731.53万元,占主营业务收入的比例分别为44.31%、41.87%、41.80%。

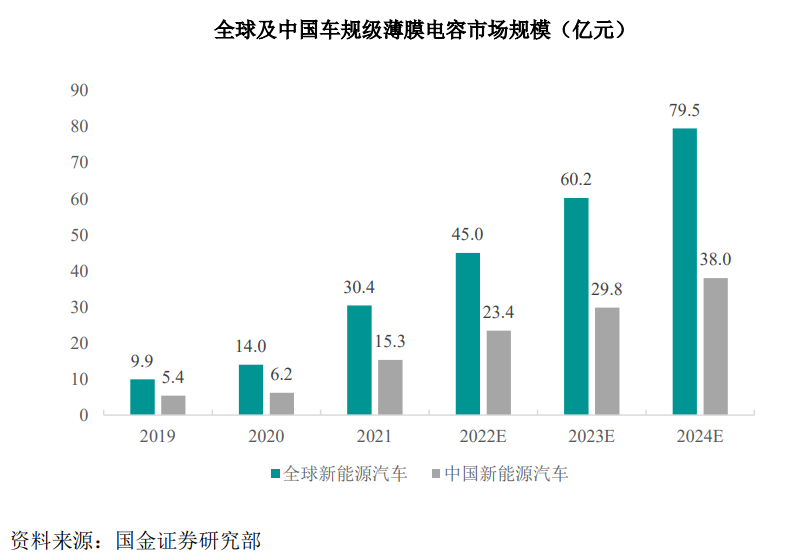

2020年以来,鹰峰电子抓住新能源汽车市场的快速发展为车规级被动元器件带来的巨大发展机遇,来源于新能源汽车领域的收入快速增长,已成为鹰峰电子收入的主要来源。2020年-2022年鹰峰电子新能源汽车领域产品具体收入分别为0.49亿元、3.23亿元、9.27亿元,复合增长率达334.52%,占主营业务收入的比例分别为10.29%、37.26%和63.70%。中国是全球新能源汽车最大市场,乘用车电动化提速令车规级薄膜电容、升压电感等被动元器件的需求加速释放,未来鹰峰电子有望受益旺盛的市场需求实现业绩更快速的增长。

鹰峰电子在积极拓展新能源汽车领域的客户。据了解,鹰峰电子车规级被动元器件已成功配套比亚迪DM-i系列插电式混合动力汽车、比亚迪王朝系列纯电动汽车、沃尔沃XC系列插电式混合动力汽车、广汽埃安系列纯电动汽车、长城哈弗系列插电式混合动力汽车、小鹏新车型纯电动汽车等多款车型。招股书显示,2020年比亚迪的销售金额在鹰峰电子所有客户中排名第五,2021年比亚迪大幅增加对鹰峰电子产品的采购量,迁跃为第一大客户,2022年继续保持。

此外在工业自动化和风电光伏领域,鹰峰电子已经与维斯塔斯、阳光电源、丹佛斯、汇川技术、施耐德电气、ABB等客户建立了良好的合作关系。

核心产品性能达到国际水平,三年研发投入1.13亿元

被动元器件行业的市场格局,赛道上参与厂商整体较多,且主要集中在日本、韩国、中国台湾、美国和中国大陆五个国家或地区。其中,日韩台美的厂商大规模投资被动元器件行业的时间较早,具有一定的技术优势和规模优势,形成了以松下、TDK、尼吉康、田村、国巨、威世等为代表的大型企业而鹰峰电子国内竞争对手主要为法拉电子、铜峰电子、伊戈尔、可立克、京泉华、国巨等。

根据NE时代数据,2022年中国插电式混合动力汽车乘用车汽车升压电感市场中,鹰峰电子市场份额约为90%,行业排名位居第一;第二名为日立,市场份额约为10%。

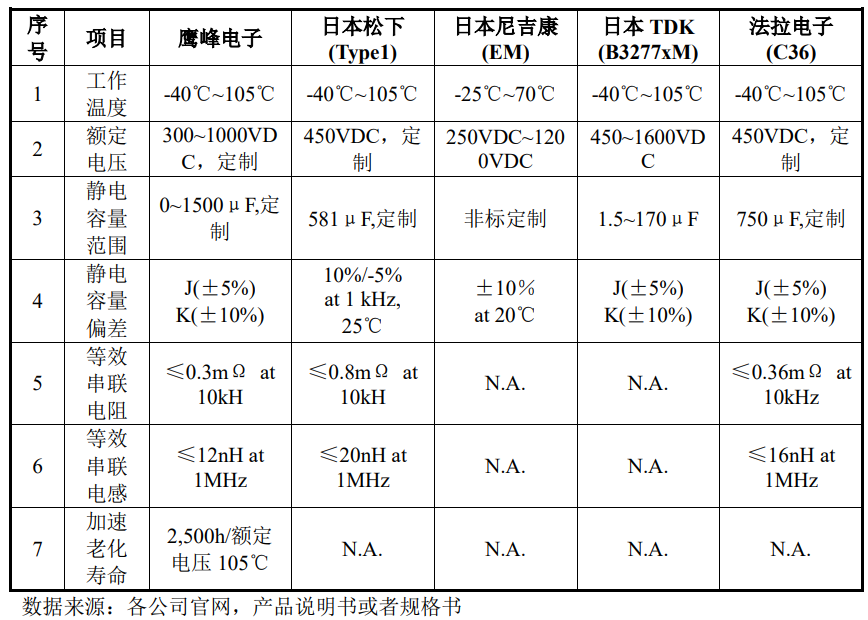

鹰峰电子车规级薄膜电容的一致性和稳定性表现优异,其主要参数已经达到或超过国际国内竞争对手,具体指标比较情况如下:

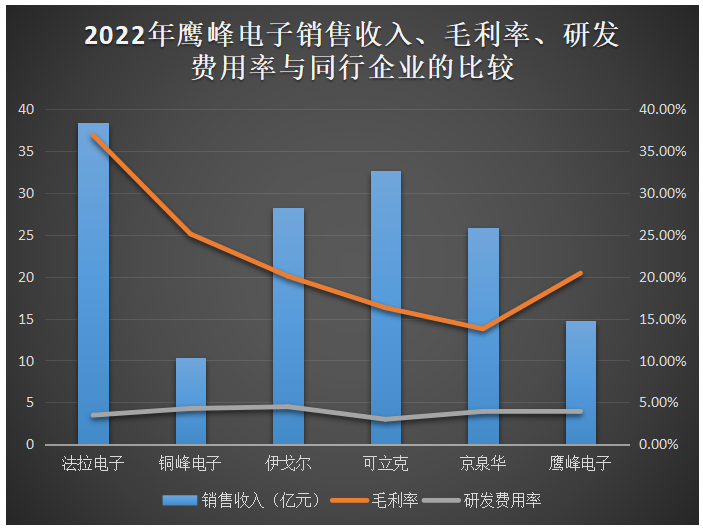

2022年,鹰峰电子在营业收入、研发方面与同行竞争对手的比较如下:

销售规模与法拉电子、伊戈尔、可立克和京泉华还有差距。在毛利率上,虽然都是被动元器件厂商,但具体产品各有不同,不同可比公司之间的毛利率差异较大。2022年鹰峰电子的毛利率低于可比公司的平均水平。研发费用率上,鹰峰电子与大部分同行企业基本一致。2020年-2022年,鹰峰电子研发费用分别为2081.99万元、3452.09万元、5754.88万元,三年研发投入11288.96万元,占营业收入的比重分别为4.32%、3.94%、3.88%。

截至2023年6月18日,鹰峰电子及其下属子公司拥有软件著作权10项,境内已授权发明专利12项、实用新型专利81项、外观设计专利54项。

募资12.3亿扩产车规级薄膜电容和新能源用金属软磁粉芯

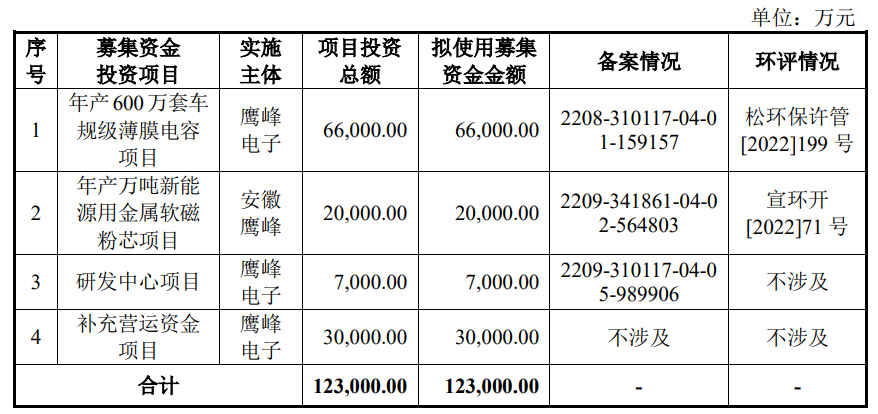

本次鹰峰电子,拟募集12.3亿元资金,投入以下四大项目:

其中年产600万套车规级薄膜电容项目,鹰峰电子拟投入6.6亿元募集资金,新建车规级薄膜电容生产车间,并引进先进生产设备。项目实施后,鹰峰电子将新增年产600万套车规级薄膜电容的产能。招股书显示,近三年鹰峰电子的新能源汽车用电容产能高速增加,从2020年的19.20万件增加至2022年的157.99万件,三年增长超7倍。如今,鹰峰电子将最大比例的募集资金再度用于扩产车规级薄膜电容,可见其攻占新能源汽车市场的决心。

鹰峰电子在中国插电式混合动力汽车乘用车汽车升压电感市场中市占率高达90%,而生产电感的原材料金属软磁粉芯,采购价格较贵,且供应较难保障。这次,鹰峰电子拟利用募集资金,建设年产万吨新能源用金属软磁粉芯生产线,以自产磁粉芯替代外采磁粉芯进而降低公司电感的生产成本,构建产业链降本优势。

研发中心主要开展车规级电容、车规级车磁性元件、车规级母排产品研发。其中车规级电容领域,鹰峰电子主要进行聚丙烯薄膜改性和高温特性研究、高温和高介电常数材料研究、除聚丙烯材料外薄膜材料研究、薄膜电容可靠性研究、低电感技术研究;车规级车磁性元件领域,则进行磁集成技术研究、磁性元件关键工艺和材料可靠性验证、磁芯材料研究、高频变压器等车规级磁性元件产品研发;车规级母排领域,鹰峰电子则进行车规级母排低成本工艺改进研发、车规级接插件方案研究、车规级母排和滤波器整体化解决方案研究。

-

信芯微科创板IPO获受理!电视TCON芯片市占全球第一,募资15亿发力车载等领域

-

科利德科创板IPO获受理!高纯三氯化硼市占全球第三,募资8.77亿扩产

-

朝微电子深主板IPO受理!主打军用分立器件,募资7.27亿扩大产能等

-

硅片独角兽高景太阳能IPO获受理!三年营收从不到9万冲到175亿,募资50亿

-

盘点5月份上市辅导的半导体公司

原文标题:鹰峰电子创业板IPO受理!车规级升压电感国内市占90%,募资12.3亿扩产

文章出处:【微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

-

电感

+关注

关注

54文章

6136浏览量

102285 -

电子产业

+关注

关注

0文章

435浏览量

21749 -

电子发烧友

+关注

关注

33文章

549浏览量

32957

发布评论请先 登录

相关推荐

黄山谷捷拟创业板上市,募资5.02亿元

明美新能创业板IPO!储能类锂离子电池模组爆发式增长,募资4.5亿扩产等

汽车铝合金车轮“小巨人”创业板上市,宏鑫科技开盘涨超275%

富特科技IPO注册获同意,将于深交所创业板上市

晶华电子终止深交所创业板IPO,原拟募资5.3亿元

中鼎恒盛IPO终止,原拟募资10亿元

绿联科技创业板IPO审核状态更新为“提交注册”

大族封测创业板IPO终止

亿联无限冲刺创业板IPO!WiFi6产品增长强劲,募资3.68亿新建生产基地等

科通技术拟在深交所创业板上市

大族封测创业板IPO终止

鹰峰电子预计筹集12.3亿元,投资四大项目

钧崴电子创业板IPO过会!电流感测精密电阻排名全球第四,募资11.27亿大扩产

奥德装备创业板IPO获受理!主打工业温控设备,募资4.61亿扩产

伟本智能创业板IPO恢复!从纺织奔向工业机器人赛道,募资4.51亿扩产等

工商网监

工商网监

评论