国产厂商抢占硅光芯片的风口

国产厂商抢占硅光芯片的风口

光子芯片根据基材的不同,大致可分为两类:一种是在以InP为代表的“有源材料”上集成制作元件的光芯片;另一种则是在以硅为代表的“无源材料”上制作的,即硅光芯片。

硅光芯片是将硅光材料和器件通过特殊工艺制造的集成电路,主要由光源、调制器、有源芯片等组成,通常将光器件集成在同一硅基衬底上。硅光芯片在保持光器件高灵敏度的基础上兼具低成本、低功耗、高速、超小型化和超轻超薄等独特优势。

2021年阿里巴巴达摩院发布的2022年十大科技趋势预测中,硅光芯片技术就位列其中。

硅光芯片集成技术具有广阔的应用前景,在消费电子、激光雷达、人工智能计算、量子通信等领域都有较大发展空间。

01 硅光技术的应用

首先是消费电子和量子通信领域。在消费电子领域,硅光的高集成度特性非常适合消费电子的需求,因为智能传感、移动终端等产品均可利用硅光技术在有限的空间集成更多的器件。因此,针对消费电子的硅光应用会有更多应用场景。

在量子通信领域,由于硅光技术保密性强、集成度高、适合复杂光路控制等优势,有望成为量子通信的重要技术方案。

其次是在人工智能和激光雷达的应用。硅基光电子芯片凭借光子的独特性质,能够在人工神经网络的计算处理中发挥高带宽、低时延等优势。在处理深度学习中大量的矩阵计算的乘加任务时,硅基光电子芯片拥有更高的处理速度和更低的能耗,从而有利于深度学习中的人工神经网络计算速度和性能的提升。

传统激光雷达系统通常使用离散的机械和光学组件来制造,从而导致解决方案的可靠性验证难度大,同时成本较高。如果通过半导体制造工艺,将数千个光学和电子元件组合到一个芯片上,便可以很好地解决这个问题。

国科光芯创始人刘敬伟曾表示:硅光技术是实现激光雷达的最好路径。硅光技术可将复杂的光学器件组成的激光雷达系统集成(或大部分集成)于一颗硅光芯片上,并采用CMOS工艺进行加工,在实现很低成本的同时获得卓越性能。近年来已经有不少光通讯器件厂商开始把下一个应用市场转向激光雷达赛道,并将激光雷达核心收发功能集成到一颗芯片中。

不过,硅光子当前发展最成熟的是包含数据中心互连收发器在内的连接领域,涉及数据中心、高性能数据交换、长距离互联、5G基础设施等。后续将逐步扩展到人工智能、激光雷达和其他传感器等新兴应用中。

02 硅光芯片成兵家必争之地

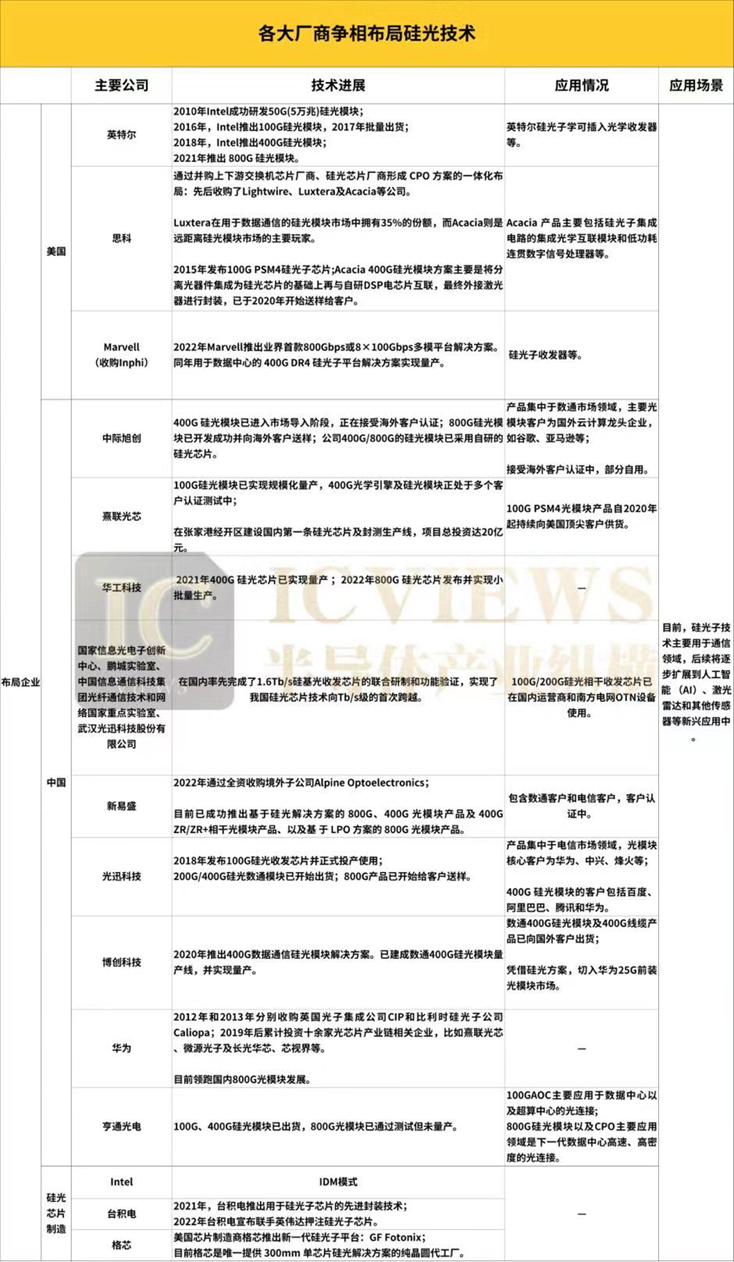

纵观硅光子在全球的发展情况,美国是硅光子最先兴起的,也是目前发展最超前的国家。

早在1969年,贝尔实验室的S.E.Miller首次提出了集成光学的概念,但是由于InP波导的高损耗和工艺落后难以实现大规模集成,这一技术在当时未能掀起波澜,之后将这一技术发扬光大的是Intel。2010年Intel开发出首个50Gb/s超短距硅基集成光收发芯片后,硅光芯片开始进入产业化阶段。随后欧美一批传统集成电路和光电巨头通过并购迅速进入硅光子领域抢占高地。目前英特尔也是在硅光领域布局最全面的公司。

中国真正开始大规模研究硅光子是在2010年左右,之前多为学术上的研究,起步晚导致中国在硅光子的产品化进程上不如美国。但中国对于硅光子技术研发方面人才和资金的大规模投入,使得国内硅光产业与国外差距并没有十年之久。2017年中国的硅光产业迎来快速发展。

从产业链进展看,全球硅光产业链已经逐渐成熟,从基础研发到商业应用的各个环节均有代表性的企业。

其中以Intel、思科、Inphi为代表的美国企业占据了硅光芯片和模块出货量的大部分,成为业内领头羊。国内厂商主要有中际旭创、熹联光芯、华工科技、新易盛、光迅科技、博创科技、华为、亨通光电等。虽然国产厂商进入该领域较晚,市场份额相对较小,但是通过近年来在技术上的快速追赶,国产厂商与国外厂商在技术上的差距已经在逐步缩小。

100G已多点开花

2018年8月,中国自行研制的“100G硅光收发芯片”在武汉投产使用,并通过了用户现网测试,性能稳定可靠。这标志着中国商用100G硅光芯片正式研制成功,此后中国自主硅光芯片技术也迈上了新的台阶。

此外还有多家硅光模块厂商已经实现100G硅光芯片的产业化商用。比如:

苏州熹联光于2021年10月成功并购行业领先的sicoya,目前熹联光芯的100G光模块已实现规模化量产,400G光学引擎及光模块已进入客户送样认证阶段。

2018年,由国家信息光电子创新中心、光迅科技公司、光纤通信技术和网络国家重点实验室、中国信息通信科技集团联合研制成功的“100G硅光收发芯片”正式投产使用。实现100G/200G全集成硅基相干光收发集成芯片和器件的量产,并通过了用户现网测试,性能稳定可靠,为80公里以上跨距的100G/200G相干光通信设备提供超小型、高性能、通用化的解决方案。

2018年,亨通光电与英国洛克利硅光子公司合作的100G硅光子模块项目完成了100Gbps硅光芯片的首件试制和可靠性测试,完成了硅光子芯片测试平台搭建,随后便将这一产品纳入量产计划。

其实,不只是100G硅光模块,在400G、800G硅光模块领域也不乏佼佼者的出现。

400G强者云集

从长期来看,硅光方案已是大势所趋,在400G光模块时代或将大规模发力。

400G是优势释放的拐点。因为在100G短距CWDM4和100G中长距相干光模块中,硅光模块成本优势不明显。而在400G及以上的高速率的场景中,传统DML和EML成本较高,硅光模块成本优势更为显著。

国内也有不少硅光模块厂商已经出样给客户,想必距离大规模应用无需太久。

2021年亨通光电宣布,旗下子公司亨通洛克利科技有限公司在100G硅光AOC产品的基础上,进一步充实数通高速模块产品系列,推出了量产版400GQSFP-DDDR4硅光模块和基于传统方案的400GQSFP-DDFR4光模块。

2022年中际旭创曾在其投资者关系活动中回答称,公司800G硅光模块已送样海外部分客户,400G硅光模块已进入市场导入阶段,正在接受海外客户认证。公司拥有自主研发的硅光芯片核心技术与能力,能够把握未来硅光发展方向,为客户主动推送更高速率的硅光解决方案。

光迅科技是国内为数不多的能够对400G硅光数通模块进行商业出货的公司,目前其国内的最大客户是阿里。近日,有投资者在投资者互动平台提问:400G硅光模块出货量如何?订单多吗?国内市场应用400G硅光模块的市场状况如何?

光迅科技7月4日在投资者互动平台表示,400G光模块国内市场今年有一定需求,二季度环比一季度有所增长,是否采用硅光方案取决于客户需求,暂不方便披露细节。

再加上文提及的熹联光芯以及华工科技、新易盛、博创科技等公司的400G硅光模块产品均可圈可点。

800G是未来主要增长点

去年,在投资者互动平台上,华工科技回复投资者提问时透露,公司400G硅光芯片已实现量产,800G硅光芯片预计今年实现小批量生产。至于价格,华工科技称具体产品单价属于非公开信息,无法披露。

中际旭创的400G/800G硅光模块也已采用自研的硅光芯片。

近日,光迅科技在其发布股票交易异动公告中称,公司800G光模块产品仍处于客户送样验证及小批量出货阶段,对业绩的影响还很小。

如今,硅光模块在速度、能耗、成本等方面将全面超越普通光模块。随着5G网络建设的进一步拓展,数据传输需求不断增长,400G硅光模块的高速率市场正在逐步打开。未来,硅光子的主要技术演进将集中在更高集成度,800G硅光模块将成为未来几年的主要增长点。

03 光子是否会代替电子

硅光技术因其诸多特性,已经成为业界下一个追逐的目标。随着产业化技术的不断成熟,产业环境不断优化,我国硅光芯片产业正蓄势待发。根据Gartner的数据,到2025年,基于硅光芯片的应用规模将达到26.15亿美金,2020—2025年复合增速达到38%。到2025年,硅光模块总和市场规模将达到18.91亿美金,占据硅光芯片应用的近72.3%。同时硅光技术在光模块中的总体应用占比将从2020年的5.7%提升至2025年的15%以上。

面对硅光优越的性能以及广阔的市场前景不禁有人发问:光子会代替电子吗?

首先,光芯片的概念很好,但是在实施应用推广上,还存在很多不如意的地方,相比较电子芯片全流程相对来说已经很成熟的产品来讲,同质产品用光芯片来代替,无论是客户还是市场,都需要一定时间来接受。

其次,硅光子技术当前还面临硅上发光研发难度大、光模块封装成本高、硅光子在CMOS工艺上难以完全适应等研发挑战。此外硅光技术发展时间较短在产业生态上也仍存在诸多不足。比如:技术路线多样,硅光芯片方案不同,各厂家模块设计方案不同;设计套件非标化,设计与Fab分离,缺乏标准的设计与仿真工具,以及PDK套件;晶圆自动测试及切割,定制化硅光芯片,需要厂家具备晶圆测试及自动分割的能力。

北京邮电大学教授、博士生导师李培刚曾表示,“目前来看,光和电是在两个‘赛道’上,各有自己的应用场景。在逻辑运算领域,未来的趋势是光电集成,要实现全光计算还需要很长的一段时间。”李培刚还强调“光有光的优势,电有电的优势。在某些应用场景中,两者有竞争,但更多的时候,二者是共赢关系。”

硅光技术因其诸多特性,已经成为业界下一个追逐的目标。未来我们可以充分利用光子集成电路高速率传输和电子集成电路多功能、智能化的优点,在新的赛道上能跑出更好成绩。

审核编辑:刘清

-

人工智能

+关注

关注

1821文章

50366浏览量

267056 -

调制器

+关注

关注

3文章

978浏览量

48782 -

激光雷达

+关注

关注

982文章

4560浏览量

197183 -

CMOS技术

+关注

关注

0文章

69浏览量

10733 -

硅光芯片

+关注

关注

5文章

55浏览量

6593

原文标题:国产厂商抢占硅光芯片的风口

文章出处:【微信号:ICViews,微信公众号:半导体产业纵横】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

【封装技术】几种常用硅光芯片光纤耦合方案

烧结银膏在硅光技术和EML技术的应用

[工具讨论] 如果有一款国产图形化配置工具STM32Cube,支持所有内核和厂商MCU,你会用吗?

这家公司研发玻璃光计算芯片,算力超传统AI推理芯片千倍

钙钛矿/非晶硅/单晶硅等光伏板 + 光伏微能量收集管理芯片| 场景化推广方案

硅光模块和传统光模块的差异

带宽7.2Tb/s!海思光电推出HI-ONE硅光引擎

硅光芯片技术突破和市场格局

可控硅光耦怎么使用?

国产工业EtherCAT芯片,再添新玩家

贞光科技代理紫光国芯存储芯片(DRAM),让国产替代更简单

泰克MSO44B能否满足硅光芯片测试需求?

紫光同芯携手贞光科技,助力汽车芯片国产替代,打破国外垄断

评论