氮化镓芯片爆发式出货,国内外厂商2023新品不断,向汽车及工业应用迈进

氮化镓芯片爆发式出货,国内外厂商2023新品不断,向汽车及工业应用迈进

电子发烧友网报道(文/刘静)2018年开始氮化镓被引入快充充电器,为充电器工厂提供了巨大的发展空间,大批的传统充电器厂商纷纷转战氮化镓市场。随着苹果推出140W大功率的笔电快充方案,充电器行业向大功率快充趋势发展变得不可逆转。要足够快速充电又便于携带,电源设计上就必须提高转换效率来缩小体积,而氮化镓这种材料正好满足要求。

氮化镓相较前两代的硅、砷化镓材料,具有禁带宽度大、击穿电场高、热导率高、电子饱和速率高、抗辐射能力强等优势。氮化镓的结电容仅为硅的1/5,反向恢复电荷及恢复时间仅为硅的1/10,因此氮化镓在减小体积和重量的基础上,可以有效降低电源系统的开关损耗,提高工作频率和功率密度,实现系统高性能的升级。

氮化镓快充进入300W+,PI、纳微和英诺赛科氮化镓芯片进入2022全球前三

氮化镓在快充领域得到迅猛发展,据不完全统计,在2021年之前便已有数十家主流电源厂家拓展了氮化镓快充新产品线,推出了数百款氮化镓快充新品。在短短三四年的时间,氮化镓充电器新品的功率也从过去的30W向65W、100W、200W+突破。甚至中国台湾有一家厂商吉新能源,开发的氮化镓充电器综合充电功率已经冲到340W。

氮化镓显著加快了大功率快充市场的发展,而这一切的背后离不开芯片厂商的助力。今天,我们来重点看一下氮化镓快充芯片厂商的最新情况。据了解,氮化镓快充产品主要涉及氮化镓控制器、氮化镓功率器件、快充协议控制器等核心芯片。最早布局氮化镓快充芯片的英诺赛科、纳微半导体、PI,成为第一波吃螃蟹的人。

而在这三家厂商之后,Transphorm、GaNsystems、氮矽科技、芯冠科技、未来芯科技、鸿镓科技、茂睿芯、南芯半导体、必易微、杰华特、瑞萨、亚成微、美思半导体、华源半导体、昂宝电子、钰泰半导体、智融科技等也均推出了氮化镓快充芯片。

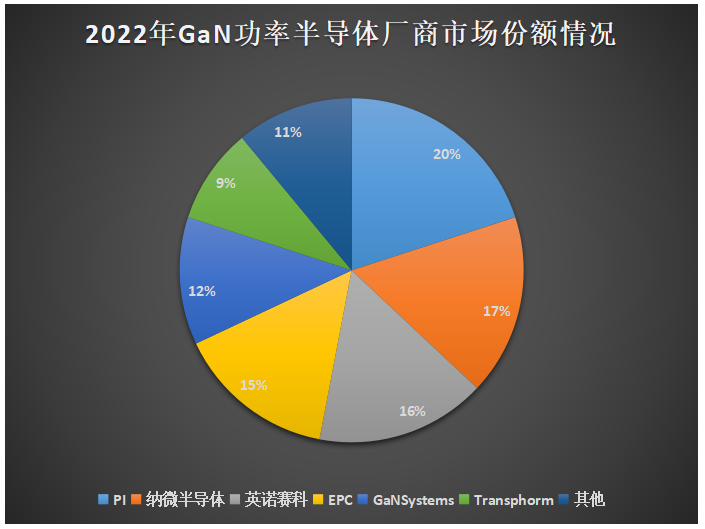

近日国际知名市场调研机构集邦咨询发布2022年GaN主要厂商出货量排名。数据显示,2022年在全球GaN功率半导体市场,PI以20%的市占率排名第一,纳微半导体紧随其后以17%的市场率排名第二,英诺赛科、EPC、GaNSystems、Transphorm分别占据16%、15%、12%、9%的市场份额。

数据来源:TrendForce(集邦咨询)

前三大厂商PI、纳微半导体、英诺赛科占据的市场份额超过全球的一半,国产厂商英诺赛科强势攻进全球前三。此前英诺赛科公开披露的数据,称其目前氮化镓芯片出货已突破1.7亿颗。而排名第二的纳微半导体,在今年三月份给出的数据是,“出货超7500万颗高压氮化镓功率器件”。在英诺赛科的疯狂出货下,2023年全球GaN功率半导体市场份额排名或再生异动。

在第一、二代半导体材料的发展上,我国起步时间远慢于其他国家,导致在材料上受制于人,但是在第三代半导体材料领域,我国厂商起步与国外厂商相差不多,有非常大的希望在技术上实现追赶,完成国产替代。集邦咨询最新公布的氮化镓市场份额排名,也足以印证中国厂商在第三代半导体市场的领先性。

2023年氮化镓芯片新品持续推出,合封、高压成主要趋势

其中市占率排名第一的PI,基于其自主研发的PowiGaN技术,此前已开发了5个系列的氮化镓快充芯片产品,包括InnoSwitch3-CP、EP、Pro、MX和LYTSwitch-6,被安克、JZAO京造、PAVPOWER、毕亚兹、OPPO、realme、斯泰克、三星等品牌大量使用。

作为全球氮化镓芯片的龙头,2023年PI更是带来了具有引领性意义的氮化镓芯片新品。在今年4月,PI面向汽车、工业高功率应用市场,重磅推出了900V PowiGaN氮化镓产品InnoSwitch3-AQ。据了解,这款氮化镓新品继承了上一代InnoSwitch3输出级的同步整流、准谐振开关、FluxLink数字隔离等多方面的优势,比上一代750V的氮化镓产品具有更高的裕量及耐用性。集成度也进一步提升了,完成一个典型电源设计仅需要80个元件。而且PI这个900V的氮化镓新品效率相比900V硅器件提高了1.5%,可以减少20%的热量,能支持高达100W输出。

而市占率排名第二的纳微半导体,此前已推出了8款氮化镓芯片,分别为NV6113、NV6115、NV6117、NV6123、NV6125、NV6127、NV6128以及NV6252。OPPO 50W饼干氮化镓快充、RAVPOWER 65W 氮化镓快充充电器、小米65W USB PD氮化镓充电器、倍思120W 2C1A氮化镓充电器等都是采用纳微半导体的氮化镓快充芯片。

今年3月,纳微半导体先一步PI,在今年3月发布新一代GaNSenseTMControl合封氮化镓芯片新品。纳微半导体想要凭借这新品拿下移动快充、家用电器以及数据中心市场的更多份额。据了解,纳微的这款新品在集成度和性能上有亮眼表现。它集成了无损电流检测、高压启动、抖频、低待机功耗、宽Vdd输入电压的特性,能在元件更少、无电流采样电阻热点的前提下,带来小巧、高效、温控更优的系统。而且GaNSenseTMControl合封氮化镓芯片新品,还具备高频准谐振反激,支持QR、DCM、CCM,最大支持开关频率225KHz等优势。

英诺赛科在今年也持续推出了不少氮化镓芯片新品。2023年开年,英诺赛科便冲刺,加速氮化镓芯片推出。在1月,英诺赛科推出了高集成半桥驱动功率芯片Solid GaN系列之100V半桥氮化镓芯片新品-ISG3201,产品大幅降低栅极和功率回路寄生电感,并减少占板面积73%,外围电路得到了极大的简化。

3月,英诺赛科又推出了高性价比120W氮化镓新品方案,采用TO252/TO220封装,效率高达94.6%。同月,基于氮化镓40V平台和迭代和升级,英诺赛科又发布了两款新品INN040W080A、INN040W120A,进一步完善了VGaN家族产品。4月,英诺赛科推出300W适配器方案,体积减少30%,功率密度提高8W/in^3。在上半年,英诺赛科推出了至少10款氮化镓芯片新品。

这些新品的应用信息显示,英诺赛科正在从消费电子领域,向汽车、数据中心、工业与新能源等领域市场大力拓展。在新品的加持下,英诺赛科在一季度也取得了非常好的业绩增长。英诺赛科高级销售总监孙伟表示,2023年第一季度公司氮化镓芯片出货量就突破了5000万颗,销售额达1.5亿,是去年同期的4倍。

此外,昂宝电子、必易微、钰泰半导体、智融科技、东科半导体等厂商也推出了氮化镓芯片新品。而且电荷泵芯片巨头南芯科技,2022年入局氮化镓芯片赛道,在2023年其也发布了其新一代POWERQUARK®全集成氮化镓快充方案。这款氮化镓新品,集成了原边控制器、高压GaN、隔离通讯、次级SR控制器、协议五颗芯片,可以减少外围20多颗元器件,并支持最新的PD3.0、UFCS快充协议。

从上述厂商发布的氮化镓芯片新品来看,合封、高集成、高压、封装创新是行业产品迭代升级的主要趋势。在这之外,我们也可以到厂商开始加快新品推出速度,抢占汽车、工业等市场。

GaN Systems中国区销售副总经理林志彦表示,“随着各国政府陆续公布减碳政策与目标,我们认为电动车将迎来另一波成长。氮化镓GaN功率元件在电动车的应用潜力不可小觑,GaN的宽能源材料性能大幅提高元件能效,且开发成本低。全球氮化镓市场预期在未来五年内成长60亿美元,其中成长动能主要来自车用,年复合增长率达97%。”毫无疑问,未来汽车将成为氮化镓芯片厂商竞争的新高地。

小结:

整体而言,在手机、电脑等消费单品没有明显复苏之际,氮化镓芯片新品热度并没有衰减,国内外厂商反倒是紧追发布,这或许也有来自汽车、工业、储能等领域需求强劲的影响。

-

氮化镓

+关注

关注

61文章

1685浏览量

116887

发布评论请先 登录

相关推荐

氮化镓充电器和普通充电器有啥区别?

氮化镓电源芯片和同步整流芯片介绍

英诺赛科香港上市,国内氮化镓半导体第一股诞生

25W氮化镓电源芯片U8722BAS的主要特征

英飞凌全新一代氮化镓产品重磅发布,电压覆盖700V!

国星光电旗下风华芯电推出D-mode氮化镓半桥模块

日本企业加速氮化镓半导体生产,力推电动汽车续航升级

“鑫威源”实现高性能氮化镓激光芯片研制及产线通线试产

氮化镓和砷化镓哪个先进

氮化镓(GaN)的最新技术进展

联想新品充电器搭载纳微半导体GaNFast氮化镓功率芯片,革新快充体验

纳微半导体下一代GaNFast氮化镓功率芯片助力联想打造全新氮化镓快充

AI的尽头或是氮化镓?2024年多家厂商氮化镓产品亮相,1200V高压冲进市场

工商网监

工商网监

评论