“后起之秀”氮化镓未来几大新的增长点

“后起之秀”氮化镓未来几大新的增长点

来源:电子工程专辑

比碳化硅器件,氮化镓功率器件在同时对效率、频率、体积等综合方面有要求的场景中,将更有优势,比如氮化镓基器件已成功规模应用于快充领域。随着下游新应用规模爆发,以及氮化镓衬底制备技术不断取得突破,GaN器件有望持续放量,将成为降本增效、可持续绿色发展的关键技术之一。

编辑:感知芯视界

当前,第三代半导体材料已成为战略性新兴产业的重要组成部分,也正成为抢占下一代信息技术、节能减排及国防安全技术的战略制高点。其中,氮化镓(GaN)作为一种宽禁带半导体材料,其禁带宽度达到 3.4eV,是最具代表性的第三代半导体材料之一。

7月3日,中国收紧了对镓、锗相关物项的出口,正是基于镓这种稀有金属的“半导体工业新粮食”的重要属性,以及在半导体材料、新能源等领域的广泛应用优势,所作出的重要政策调整。针对这一政策变化,本文将从制备工艺及挑战、未来新增长点、竞争格局对氮化镓这一材料做相关的探讨与分析。

PART 01“后起之秀”广受业界看好

氮化镓是指一种由人工合成的半导体材料,是第三代半导体材料的典型代表。与传统的硅材料相比,氮化镓(GaN)具有禁带宽度大、击穿电场强、导通电阻低、电子迁移率高、转换效率高、热导率高、损耗低等优点。

氮化镓单晶是性能优异的新一代半导体材料,可以广泛应用在通信、雷达、消费电子、汽车电子、电力能源、工业激光加工、仪器仪表等领域,因此其研制及批量化生产受到全球各国以及产业界的重点关注。

从产业链来看,氮化镓产业链上游主要包括衬底与外延片的制备。在GaN器件中,衬底的选择对于器件性能起关键作用,衬底也占据了大部分成本,因而衬底是GaN器件降低成本的突破口。由于GaN单晶衬底生长尺寸受限,通常在异质衬底(蓝宝石、SiC和Si)上生长外延片。

同时,氮化镓单晶不能从自然界中直接获取,需要人工制备。目前GaN器件主要采用蓝宝石、SiC、Si等衬底,但外延层GaN和异质衬底之间存在晶格失配和热失配问题,效率降低,产业界正着力突破GaN单晶衬底的制备技术。

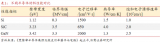

整体来看,目前GaN单晶衬底以2-4英寸为主,4英寸已实现商用,6英寸样本正开发。GaN体单晶衬底的主要方法有氢化物气相外延法(HVPE)、氨热法、助熔剂法等。

其中,HVPE 方法生长速率快、易得到大尺寸晶体,是目前商业上提供氮化镓单晶衬底的主要方法;其缺点是成本高、晶体位错密度高、曲率半径小以及会造成环境污染。氨热法生长技术结晶质量高,可以在多个籽晶上生长,易规模化生产,可以显著降低成本;缺点是生长压力较高,生长速率低。助熔剂法生长条件相对温和,对生长装备要求低,可以生长出大尺寸的氮化镓单晶;其缺点是易于自发成核形成多晶,难以生长出较厚的氮化镓晶体。

从技术成熟度来看,氮化镓技术的壁垒主要体现在以下几个方面:一是氮化镓技术相对较新,目前尚未完全成熟,需要进一步的研发和改进;二是氮化镓技术的成本相对较高,需要大量的投入才能达到预期的效果;三是氮化镓技术的供应链相对较为复杂,需要经过多方协调才能实现;四是氮化镓技术的工艺复杂,需要经过多次迭代才能达到预期的效果。

从衬底工艺来看,氮化镓器件主要分为硅基氮化镓和碳化硅基氮化镓两种晶圆。其中,硅基氮化镓在面积与整体成本考虑上具有比碳化硅组件更划算的可能,更适用于中低压/高频领域。硅基氮化镓生长速度较快,较容易扩展到8英寸晶圆;受限于衬底,目前碳化硅基氮化镓仍是4英寸和6英寸晶圆,8英寸还没有大规模应用。硅基氮化镓性能略逊于碳化硅基氮化镓。

整体来看,目前氮化镓仍属“后起之秀”,其全球市场供应的单晶数量少且价格高,成为制约氮化镓器件高质量发展的重要因素。

PART 02未来几大新的增长点

相对传统半导体器件,氮化镓器件在能源效率、功率密度、可靠性等方面具有明显的优势。随着5G通信生态、AIGC、云计算、大数据等新兴技术的快速发展,高速、高效、高能的半导体器件需求将日益增加,而GaN器件作为重要的功率和射频器件,将具备广阔的发展前景。

同时,随着新基建、新能源、新消费等领域的持续推进,氮化镓器件将在太阳能逆变器、风力发电、新能源汽车等方面得到广泛应用。整体来看,伴随5G通信和消费电子业务的确定性增长、新能源赛道与数据中心的集中爆发,未来3-5年氮化镓器件将在以下几个领域出现较快增长。

01

5G通信基站

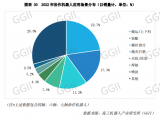

无线通讯基础设施是氮化镓射频器件的主要应用领域,占比达到50%。据CASA Research统计,2021年GaN射频市场规模为73.3亿元。氮化镓材料的优异性能使得其射频器件在5G基站应用中更为合适。

5G基站中主要使用的是氮化镓功率放大器和微波射频器件。氮化镓材料在耐高温、耐高压及承受大电流方面具备优势,与传统通信芯片相比具备更优秀的功率效率、功率密度和宽频信号处理能力。

根据工信部数据,截至2022年12月末,我国已建成5G基站总数达到230万个,2022年新建88.7万站5G基站,当前5G基站数量已达到移动基站总数的22%。工信部指引2023年将新建5G基站60万个,累计5G基站总数将超过290万个。

2021年我国5G基站用GaN射频规模36.8亿元。2023年以后,毫米波基站部署将成为拉动市场的主要力量,带动国内GaN微波射频器件市场规模成倍数增长。另外,目前GaN射频器件随着技术进步价格下降。据Mouser数据,2018-2021年,RF GaN HEMT与Si LDMOS价差持续缩小。这也将有助于GaN射频器件提升渗透率。

02

高功率电源

GaN的“双高”特性在高性能消费电子设备中渗透潜力巨大,可满足快速充电与充电保护的场景要求。具体应用场景主要包括:PD快充、电源适配器、无线充电、过电压保护OVP等。消费电子领域存量市场巨大但竞争激烈,但占据性能高地的GaN功率器件有望不断渗透并创造新的增量动力。

除PD快充以外,消费电子市场还有两个趋势有望成为GaN功率产品在消费电子领域的新增长点,一是大功率快充产品的前端PFC电路中采用了GaN电力电子器件,二是苹果、华为、三星等移动设备厂商在研发基于GaN的高频无线感应充电产品来提升移动产品的无线充电性能。

具体来看,“充电”将成为GaN功率器件放量提价的关键。在电源适配器、无线充电应用中,GaN器件关断速度快、开关频率高、无反向恢复损失、低传导损耗的特点可以得到充分发挥,逐步取代原有电源适配器中Si MOSFET趋势明显。

根据 TrendForce集邦咨询《2023 GaN功率半导体市场分析报告-Part1》显示,全球GaN功率元件市场规模将从 2022年的1.8亿美金成长到 2026年的13.3亿美金,复合增长率高达 65%。

03

新能源汽车

从实际应用来看,目前上车的第三代半导体器件主要是碳化硅器件,但有合适采用氮化镓材料能通过车规认证的功率器件模块、或其他合适的封装方式,仍然会被整机厂和OEM厂商接受。从具体应用来看,GaN功率半导体主要用于电动汽车的动力总成系统,包括车载充电器OBC、DC-DC/DC-AC及BMS电池管理系统。

车规级市场对功率芯片可靠性、稳定性、效率要求更高。车规级芯片在温度适用范围、湿度、抗电磁干扰、抗机械振动方面,都比消费类和工业级提出更高要求,设计寿命也远长于消费类和工业级芯片。根据Navitas、Yole数据测算,预计2030年电动汽车单车GaN价值量有望达到50美元/辆。

数据显示,2022年全国新能源汽车销量达到680万辆,渗透率爆发式提升,汽车电动化等级提升显著增加了功率半导体单车价值量。可以说,新能源汽车有望打开GaN功率器件第二增长曲线,有望成为新的潜在增长点。

04

数据中心

2023年,随着ChatGPT风靡全球,AIGC有望加速推动其下游业务,对上游算力支撑提出巨大需求,数据中心放量确定性极强。GaN功率半导体主要用于数据中心的PSU电源供应单元。与传统Si相比,GaN可以减少用电成本并提升能量密度,减小PSU单元尺寸、优化数据中心整体机架排布,提供更紧凑、高效、可靠的电力供应系统。

2022年3月,GaN Systems宣布推出尖端电源单元(PSU)解决方案,使数据中心能够提高盈利能力,降低运营成本,并减少能源消耗,为更可持续的未来做出贡献。对于数据中心中的每10个一组的机架,如果使用基于GaN的PSU可提高300万美元的利润,并降低数据中心的运营成本,而且每年还可以减少100多吨的二氧化碳排放量。

PART 03氮化镓竞争格局分析

01

与碳化硅的竞争

毫无疑问,从技术演进的角度,未来碳化硅、氮化镓等第三代半导体以及其他化合物半导体将逐步替代硅基器件,但不排除未来氮化镓在一些应用领域与碳化硅直面竞争,比如汽车市场。

不过,尽管GaN功率器件具备优异的性能,但在新能源汽车领域其渗透能力仍需持续关注,毕竟SiC器件在性能指标、成本、工艺成熟度等方面均具备更强的先发优势。

相比碳化硅器件,氮化镓功率器件在同时对效率、频率、体积等综合方面有要求的场景中,将更有优势,比如氮化镓基器件已成功规模应用于快充领域。然而,目前问题是寄生效应严重,限制了氮化镓基器件的性能。

02

氮化镓产业链的竞争

从产业链发展来看,欧美日企业发展较早,技术积累、专利申请数量、规模制造能力等方面均处于绝对优势。而中国在自主替代大趋势下,目前在氮化镓产业链各环节均有所涉足,在政策支持下已在技术与生产方面取得进步。

在衬底材料上,碳化硅衬底与氮化镓器件匹配度高、性能好、且成本相对较低,受到广泛应用。全球碳化硅衬底市场集中度高,美国企业CREE和II-VI集团占据约60%的市场份额,天岳先进、天科合达等中国本土企业合计市占率仅10%左右。外延片材料方面,苏州晶湛、聚能晶源、聚灿光电是中国生产制造氮化镓外延片的代表企业。

在氮化镓器件制造方面,IDM模式的代表厂商有三安光电、英诺赛科、士兰微电子、苏州能讯、江苏能华、大连芯冠科技等公司,Fabless厂商主要有华为海思、安谱隆等,同时海威华芯和三安集成可提供GaN 器件代工服务(Foundry模式)。

整体来看,从氮化镓基功率器件角度看,中国材料和器件的整体研发水平基本与国际同步,但在部分特性指标上仍需努力,虽然已经应用于手机快充、通用电源等领域,但是产品可靠性与海外头部厂商的水平还存在一定差距。

综合上述,随着下游新应用规模爆发,以及氮化镓衬底制备技术不断取得突破,GaN器件有望持续放量,将成为降本增效、可持续绿色发展的关键技术之一。

*免责声明:本文版权归原作者所有,本文所用图片、文字如涉及作品版权,请第一时间联系我们删除。本平台旨在提供行业资讯,仅代表作者观点,不代表感知芯视界立场。

今日内容就到这里啦,如果有任何问题,或者想要获取更多行业干货研报,可以私信我或者留言

审核编辑 黄宇

-

氮化镓

+关注

关注

59文章

1618浏览量

116185 -

GaN

+关注

关注

19文章

1922浏览量

73048

发布评论请先 登录

相关推荐

2016年可穿戴出货突破1亿支 后起之秀不容小看

氮化镓发展评估

高压氮化镓的未来是怎么样的

高压氮化镓的未来分析

什么是氮化镓(GaN)?

氮化镓: 历史与未来

为什么氮化镓比硅更好?

氮化镓芯片未来会取代硅芯片吗?

语音助手科技市场热点,亚马逊的Alexa成为后起之秀

安防APP应用作为安防市场创造新的业务增长点,未来必将成为标配产品

智能手表/手环成为穿戴设备市场的后起之秀

第三代半导体后起之秀:氮化镓未来几大新的增长点

工商网监

工商网监

评论