太川股份冲刺北交所IPO!主打楼宇对讲门禁产品,募资1.54亿扩产

太川股份冲刺北交所IPO!主打楼宇对讲门禁产品,募资1.54亿扩产

电子发烧友网报道(文/刘静)近日,珠海太川云社区技术股份有限公司(以下简称:太川股份)北交所IPO进入问询环节。值得一提的是,在去年太川股份IPO进入第二轮问询的时候,被北京证券交易所终止了。

如今,太川股份卷土重来,于6月重启北交所IPO。拟发行不超过1400万股股票,发行价格不低于10.89元/股,募集1.54亿元资金,用于生产基地建设项目、研发中心建设项目等。

太川股份的控股股东、实际控制人为黄伟雄,其直接持有太川股份63.43%的股份,并通过智汇投资控制太川股份15.77%的表决权。

2022年营收下滑22.34%,应收账款占资产比例62.05%

太川股份是一家专业从事楼宇对讲门禁、智能家居产品研发、生产及销售的高新技术企业。太川股份依据社区安防的智能化需求,以自主开发的智慧楼宇对讲门禁、智能家居产品为主要载体,凭借开放的技术架构体系,为家庭、社区、城市数字化转型提供一站式智慧物联网服务。太川股份凭借多年的技术积累与完善的产品体系,业务已遍布全国主要城市并辐射至印度、俄罗斯、西班牙、美国等十多个海外国家。

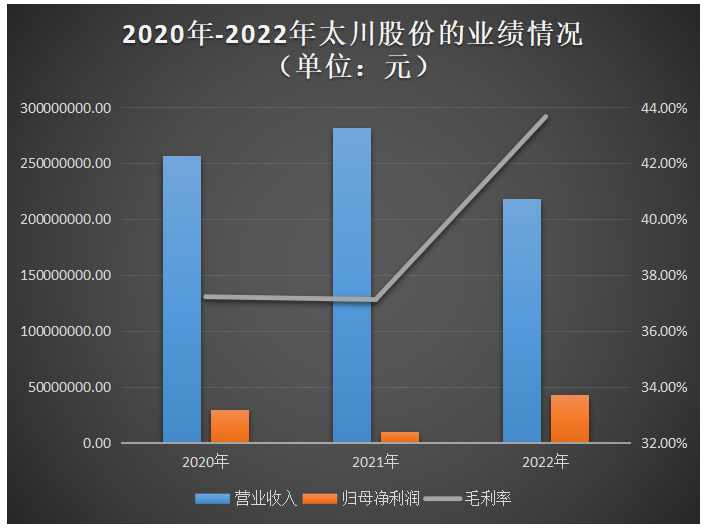

从营收和净利润来看,2020年-2022年太川股份营业收入分别为2.57亿元、2.82亿元、2.19亿元,对应的归母净利润分别为2953.46万元、1008.95万元、4251.86亿元。

太川股份楼宇对讲门禁、智能家居产品销售与下游房地产行业息息相关。近年来,在坚持“房住不炒”的大方针下,我国政府加强了对房地产的调控力度,陆续出台“集中供地”、“三道红线”、“限购限贷”等一系列政策,从土地、资金、市场需求等方面对房地产行业进行调控,对太川股份业务造成一定的不利影响。

太川股份近年的营收和净利润表现较为不佳,2021年营收虽实现正向增长,但也仅是小幅增长9.73%,而且2022年营收还同比下滑22.34%;2022年净利润虽增长321.41%,但2021年净利润是腰斩过半的。

2020年-2022年,太川股份的毛利率分别为37.22%、37.12%、43.67%。据了解,太川股份2022年度毛利率增长主要系原材料价格下降影响所致。在太川股份披露的主营业务成本中,2022年直接材料费用较2021年减少了32.82%。随着宏观经济波动影响,近年来太川股份主要原材料价格波动较大,未来如果原材料价格上涨,可能导致太川股份产品的毛利率下降。

报告期各期末,太川股份应收账款账面价值分别为17584.07万元、23206万元和18636.98万元,太川股份各期末应收账款净值占同期末总资产的比例较高,分别为64.18%、68.88%和62.05%,应收账款存在无法回收及坏账风险。目前,太川股份应收账款已存在一定比例的逾期款项。

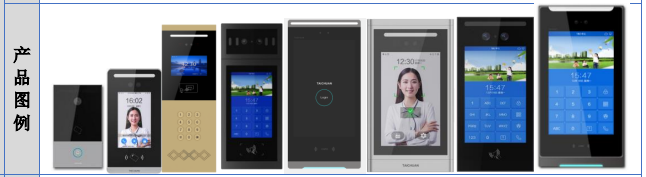

楼宇对讲门禁及智能家居系列产品

目前,太川股份的主要产品为楼宇对讲门禁及智能家居系列产品,并通过子公司南京太川开展社区运营服务。

其中楼宇对讲门禁主要应用于住宅小区、私人别墅、商业大楼、公共场所等多种场景,实现访客、住户及物业管理中心的远程可视对讲通话和开锁功能,并具备人脸识别、门禁解锁、安防报警、智能家居控制、多媒体服务、电梯联动等功能。

楼宇对讲门禁包括操作系统、小程序、APP等云平台及交换机、门口机、室内机、道闸门禁等硬件设备,太川股份楼宇对讲门禁产品主要为门口机、室内机(含云平台)。

招股书显示,楼宇对讲门禁产品是太川股份营收最主要的来源,2020年-2022年该产品实现的销售收入分别为1.87亿元、2.26亿元、1.83亿元,占主营业务收入的比例分别为73.22%、80.71%、84.39%,为太川股份至少贡献7成以上的营收,且占比还在逐年上升。

智能家居产品是太川股份的第二大营收来源。太川股份智能家居解决方案主要为无线智能家居系统,以智慧中控屏为中心,通过ZigBee无线通讯技术、智能传感器感知和低功耗技术、人工智能语音语义识别技术、物联网通讯技术等数字化技术的融合,实现灯光、窗帘、空调、地暖、新风、家电等系统的自动化控制。太川股份智能家居依托云平台构建1+N的智慧家庭生态控制系统,实现家中全宅智能设备的互联互通与智慧控制。太川股份拥有完善的智能家居产品矩阵,具备全套智能家居产品集成供应能力。

太川股份智能家居产品系列涵盖集中控制、智能照明、智能遮阳、暖通健康、电气控制、智能安防等六大系统模块。2020年-2022年,太川股份智能家居产品销售收入分别为5718.27万元、4504.24万元、2920.05万元,为太川股份营收最低贡献13.48%,最高22.44%,占比呈现逐年下降的趋势。

而社区运营服务业务在报告期内对太川股份营收的贡献率不超过5%。据了解,太川股份的社区运营服务由子公司南京太川提供。南京太川基于自研的U家网APP,提供生鲜配送等社区生活服务,消费者用户通过U家网APP在线下单选购,由南京太川进行配送。不过值得一提的是,由于南京太川持续亏损,太川股份决定于2022年6月后停止社区运营服务。

太川股份凭借优异的技术创新能力、稳定可靠的产品质量、快速响应的客户服务等综合竞争优势,在楼宇对讲门禁和智能家居领域与万科、霍尼韦尔、中国电信、华润置地等国内外知名企业建立了稳定的合作关系。

但是太川股份报告期内第一大客户均为万科,向万科销售收入占各期营业收入比例分别为47.16%、49.83%及38.03%,太川股份对万科存在较大的依赖。

研发投入出现下滑,募资1.54亿扩建生产规模

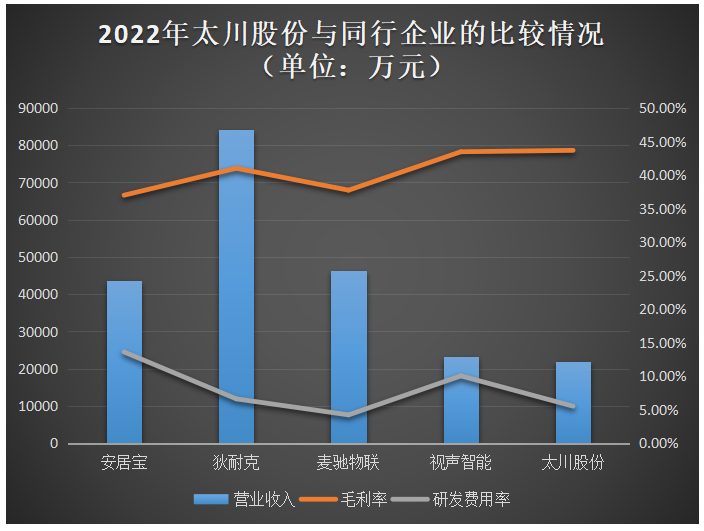

在楼宇对讲门禁及智能家居行业,太川股份国内竞争对手主要为安居宝、狄耐克、麦驰物联、视声智能。

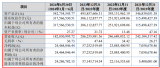

2022年,太川股份在营业收入、毛利率、研发费用率方面与同行企业的比较情况如下:

在营收规模上,太川股份还较小,但毛利率在同行企业内相对较高。研发方面,2020年-2022年太川股份的研发费用分别为1356.71万元、1365.78万元、1205.15万元,三年研发累计投入3927.64万元。研发费用2022年出现缩减趋势,当期研发费用率低于营收规模相近的视声智能。

截至报告期末,太川股份拥有2项发明专利、55项实用新型专利、42项外观设计专利及96项软件著作权。

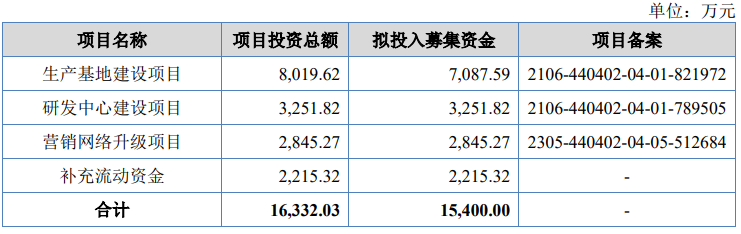

研发有所不足的太川股份,此次冲刺北交所上市,拟募集1.54亿元资金,投入以下四大募投项目:

其中生产基地建设项目,太川股份拟投入7087.59万元募集资金,在对公司原有生产线进行搬迁的基础上扩建楼宇对讲门禁与智能家居产品生产线。项目建设完成后将形成年产93.96万台楼宇对讲门禁及28.98万台智能家居产品的生产能力,这将进一步扩大太川股份的业务规模。

此外,太川股份3251.82万元募集资金用于建设研发中心,2845.27万元募集资金用于升级营销网络。截至报告期末,太川股份在全国主要城市建立30余个区域办事处,营销及服务网络基本覆盖全国各省市地区。

发布评论请先 登录

相关推荐

募资54亿港元!地平线港交所成功挂牌上市,开启智驾新征程

华之杰冲刺沪主板IPO!主打智能开关,募资4.86亿扩产电动工具智能零部件

畅想高科终止北交所IPO,原拟募资2.22亿元

东昂科技北交所IPO申请获受理

深蕾科技计划冲刺深交所主板IPO上市

九州风神冲刺北交所IPO

九州风神北交所IPO迎新进展!主打高性能散热器,募资5亿进军马来西亚和欧洲市场

锋元机器人拟北交所上市

东昂科技再次冲刺资本市场,北交所IPO申请已受理

公牛插座供应商聚星科技冲刺北交所IPO

华鹏精机启动上市辅导,拟冲刺北交所

光伏行业再添新军,兴洋科技冲刺北交所IPO

鸿普森北交所IPO问询!上半年营收不到亿元,募资1.27亿研发智慧城市AI技术

工商网监

工商网监

评论