重磅!Yole发布最新汽车激光雷达报告,禾赛全球第一,预测多家公司活不过2023年!

重磅!Yole发布最新汽车激光雷达报告,禾赛全球第一,预测多家公司活不过2023年!

近日,在半导体、光学及电子行业广受认可的国际权威研究机构Yole Group发布了《2023年全球车载激光雷达市场与技术报告》。

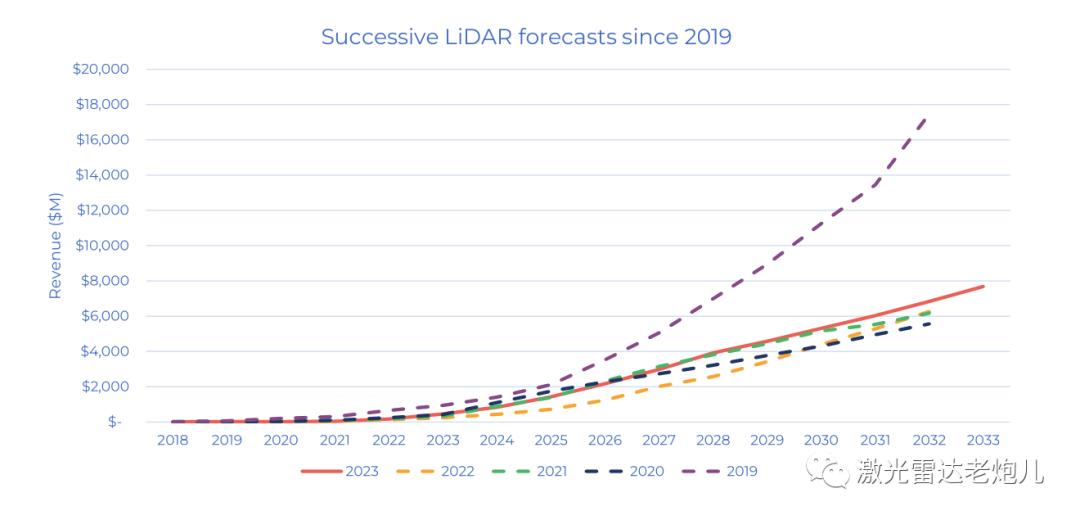

Yole去年曾预测,用于乘用车的激光雷达将持续强劲增长,自2018年以后,有超过144项激光雷达在量产车上的定点出现。尽管如此,Yole在最新报告中承认,他们仍旧严重低估了激光雷达在乘用车市场的普及,该市场增速远超预期。当然,这背后离不开中国汽车厂商的持续、大力推动。

正因为此,Yole在今年的报告中,调高了对乘用车和轻型商用车激光雷达市场的中长期预测:到2030年,乘用车和轻型商用车激光雷达市场将到达53亿美元,比去年预测的高出10亿美元。

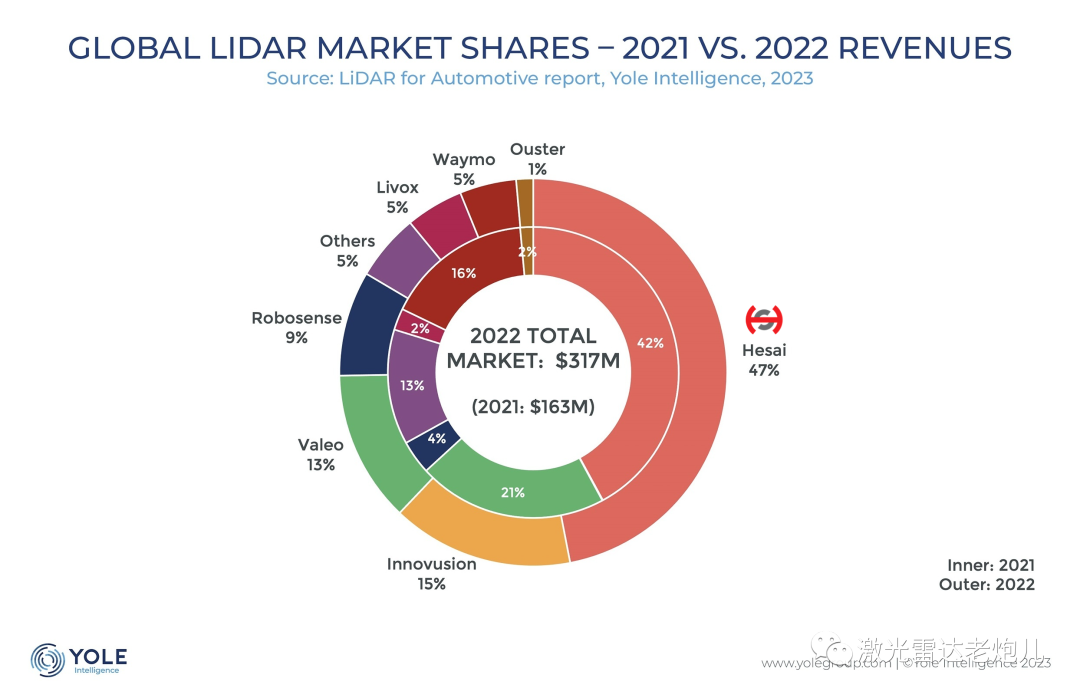

从全球激光雷达市场格局来看,2022年,禾赛以近50%的市场份额连续两年稳居全球车载激光雷达总营收榜首,并且其市场份额从2021年的42%进一步扩大至47%。图达通则依靠蔚来汽车的持续出货,以15%的市场份额夺得第二名,法雷奥、速腾聚创分别以13%、9%的市场份额位列第三、第四。

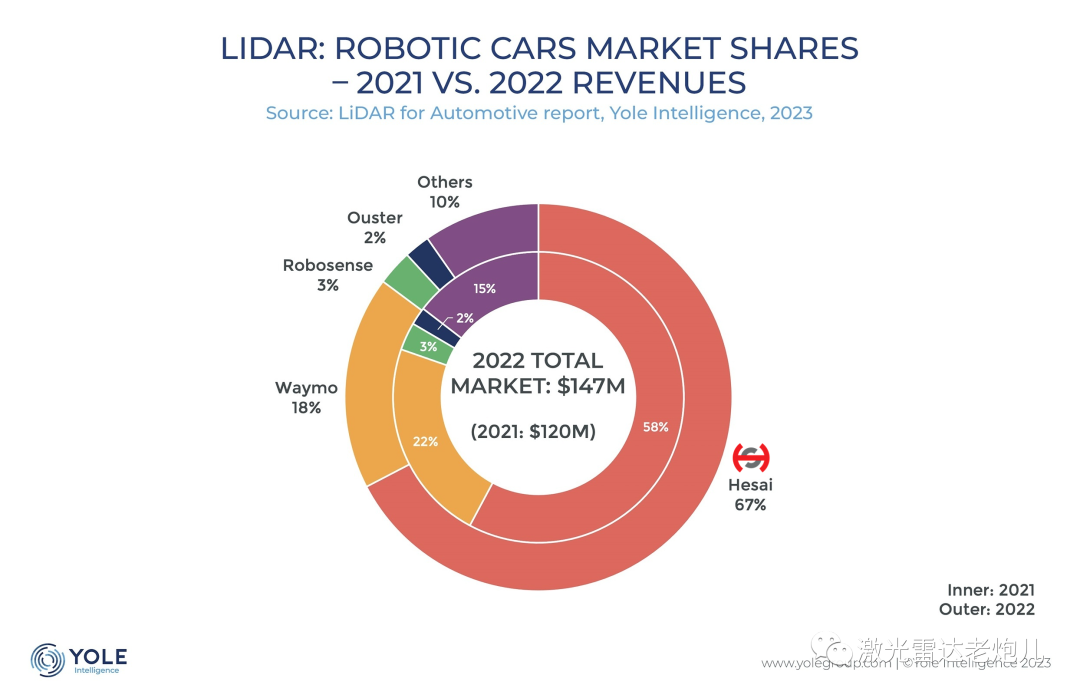

同时可以看到,随着中国智能驾驶行业快速崛起,高级辅助驾驶(ADAS)功能量产规模进一步扩大,国内头部OEM对激光雷达“上车”的需求猛增。得益于此,2022年激光雷达在乘用车及L4自动驾驶领域(包括Robotaxi)市场规模同比增长95%,达3.17亿美元。

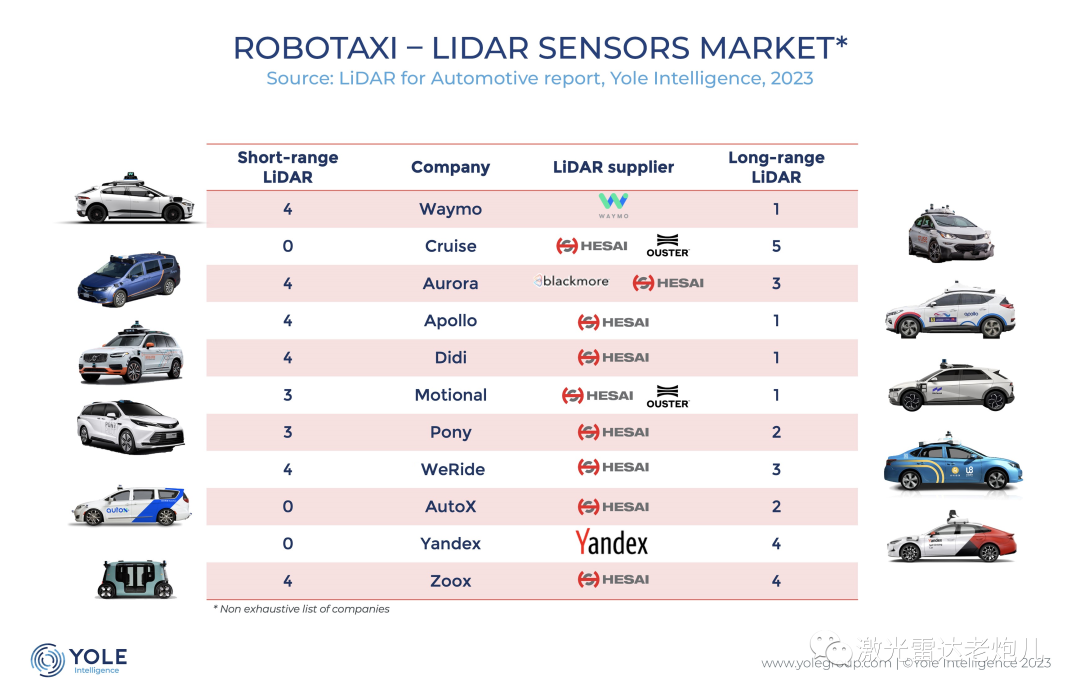

值得一提的是,2022年,在L4自动驾驶激光雷达市场上,禾赛的市场份额同样连续两年位列全球第一,且由2021年的58%大幅提升至67%,几乎“霸盘”。Yole 指出,禾赛的激光雷达几乎装在了所有主流的自动驾驶车上,例如Cruise、Aurora、Apollo、滴滴、Pony.ai及AutoX等。速腾聚创在该市场的份额占比则相对较小,只有3%,位列第三。

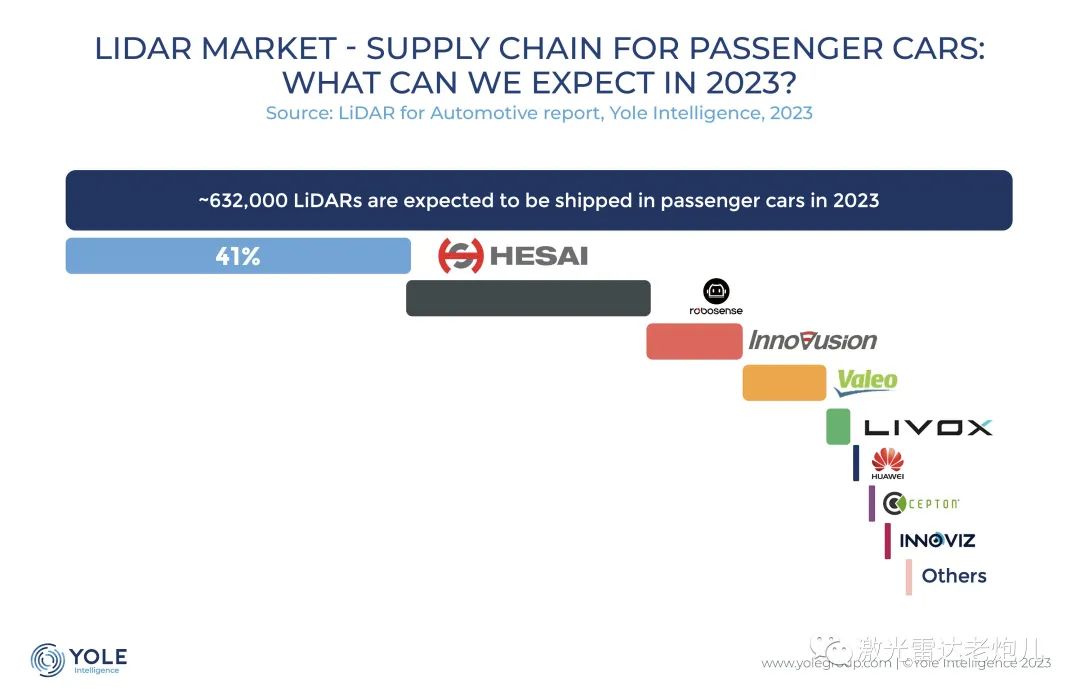

对于2023年全球乘用车激光雷达市场格局,Yole也给出了基于交付量的预测:禾赛将以41%的市场份额引领全球,速腾聚创以第二名的身份分掉29%,两家公司加起来将占领近70%的市场份额;图达通由于目前主要依靠蔚来汽车,Yole认为其增速不如上述两家,2023年市场份额预计降至12%;剩下约20%的份额则由法雷奥、大疆览沃、华为、Cepton、Innoviz等多家公司瓜分。

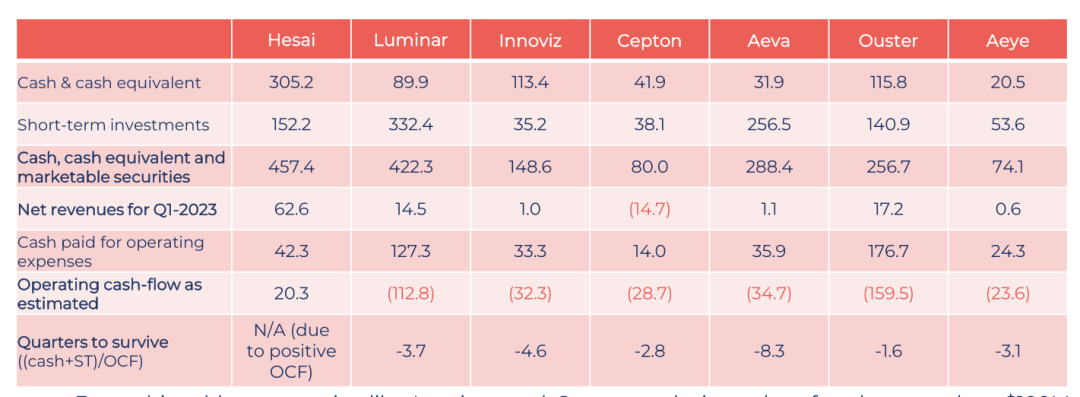

另一个有趣的地方是,Yole在报告中预测了多家激光雷达上市公司的“存活期”。

(数据源于各公司23年Q1财报)

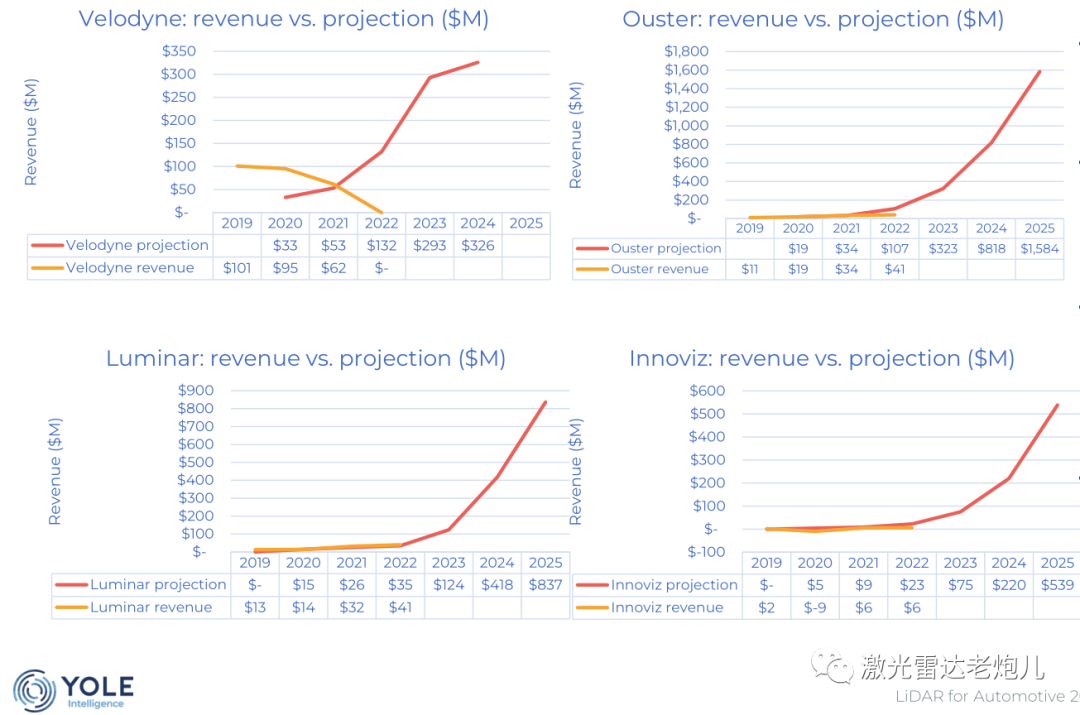

报告指出,从表中数据来看,像Luminar和Ouster这样的公司正在损失大量现金——超过1亿美元。为了生存下去,他们需要大幅减少运营费用,并想办法增加收入。如果2023年Q1的情况仍旧延续,那么,其中一些公司将难以在2023年生存。 唯独禾赛例外。因为其健康的现金流状况,Yole并未给出“生存期”预测。 总的来说,2023年对所有参与者都将是充满挑战的一年。市场仍旧会发生变化,或许在不久的将来,能够陆续看到收并购、融资、甚至破产的发生。 还有一个有意思的地方是,关于激光雷达上市公司对外公布的收入预测与实际达成情况,Yole在报告中也给出了分析和比较。

从表格数据来看,Ouster、Innoviz、AEye、Aeva、Cepton这5家上市公司2022年实际收入达成,均大幅低于其公开预测的数据,仅Lunimar一家实际收入达到了最初预测值(Velodyne被Ouster收购不考虑在内)。

禾赛虽未给出过公开预测,但这并不影响其“收入超过其他国际同行的总和”,从实际规模、增速以及市场反映来看,这条曲线应该是超过大多数人预期。

可能有读者会问,为什么禾赛不给出公开预测呢?在去年一次发布会上,有人问禾赛CEO李一帆,禾赛的产品发布为什么总是这么晚?李一帆给出的解释是:“禾赛的产品发布遵循两个原则,第一,要发布的产品必须是已经形成了点云的最终架构,不能放‘空炮’或者为了提前抢占一个概念而‘概念发布’;第二,所发布的产品一定是一年之内可量产的。禾赛对外发布任何信息都要具备高置信度。”

这应该就是禾赛企业价值观“行胜于言”的一个侧影吧。作为一家高科技制造型企业,禾赛确实比外界想象中的要真诚、务实,这或许就能解释禾赛为什么不对外“画大饼”。做得多说得少,突然哪一天,又给市场带来新的惊喜。

您对本文有什么看法?欢迎在传感器专家网公众号本内容底下留言讨论,或在中国最大的传感社区:传感交流圈中进行交流。

您对本文有什么看法?欢迎留言分享!

顺手转发&点击在看,将中国传感产业动态传递给更多人了解!

审核编辑 黄宇

-

激光雷达

+关注

关注

968文章

3981浏览量

190003 -

汽车

+关注

关注

13文章

3528浏览量

37362

发布评论请先 登录

相关推荐

禾赛科技成为全球首个单月交付10 万台的激光雷达企业

禾赛科技获得长城汽车多款车型激光雷达独家量产定点

264亿元!国产激光雷达占全球84%市场份额!这家中国公司蝉联全球第一已被制裁!

中国激光雷达厂商引领全球车载市场:禾赛独占鳌头,华为位列前五

速腾聚创、禾赛科技2023业绩起飞!激光雷达后市趋势如何?

激光雷达价值受认可将迎更大发展,禾赛2023财报亮眼领跑行业

激光雷达行业报告:禾赛科技,看好智能驾驶标准化趋势下的空间(附完整下载)

长城汽车与禾赛科技联手,共同推动多款激光雷达项目研发落地

长城汽车与禾赛科技达成战略合作 共推多款激光雷达项目落地

工商网监

工商网监

评论