媒体聚焦 | 从今年慕展,看汽车电子的技术与市场变化

媒体聚焦 | 从今年慕展,看汽车电子的技术与市场变化

电子工程专辑资深产业分析师黄烨锋参观了慕尼黑电子展瑞萨展位,对汽车电子技术与市场的变化做出了深入分析。

”

本文来源:电子工程专辑

作者:黄烨锋

在电子产业当前市场环境下,汽车电子是被行业内的很多市场参与者视为为数不多的热点的。从瑞萨电子今年Q1季报来看,这家公司季度营收3597亿日元,相比去年同期略有增长。

增长的贡献基本都来自汽车业务——汽车方向的当季营收约1683亿日元,同比增长9.3%,抵消了非汽车业务的小幅下滑并产生盈余。

今年慕尼黑上海电子展(以下简称慕展),瑞萨展示的主要都是汽车业务相关产品;另外在前不久的国际嵌入式展上,我们也和瑞萨谈了谈汽车市场的发展现状。这篇文章我们就结合瑞萨今年5月Analyst Day,以及我们在6月嵌入式展和最近的慕展针对瑞萨的采访,谈谈瑞萨的汽车业务。

汽车电子的未来10年

此前针对赖长青(瑞萨电子全球销售及市场本部副总裁兼瑞萨电子中国总裁)的采访中,我们大致谈到过在汽车领域,瑞萨MCU产品市场份额第一;以及瑞萨预期2023年在汽车业务上要达成20%的增长。当然瑞萨的汽车业务早就不限于MCU了。

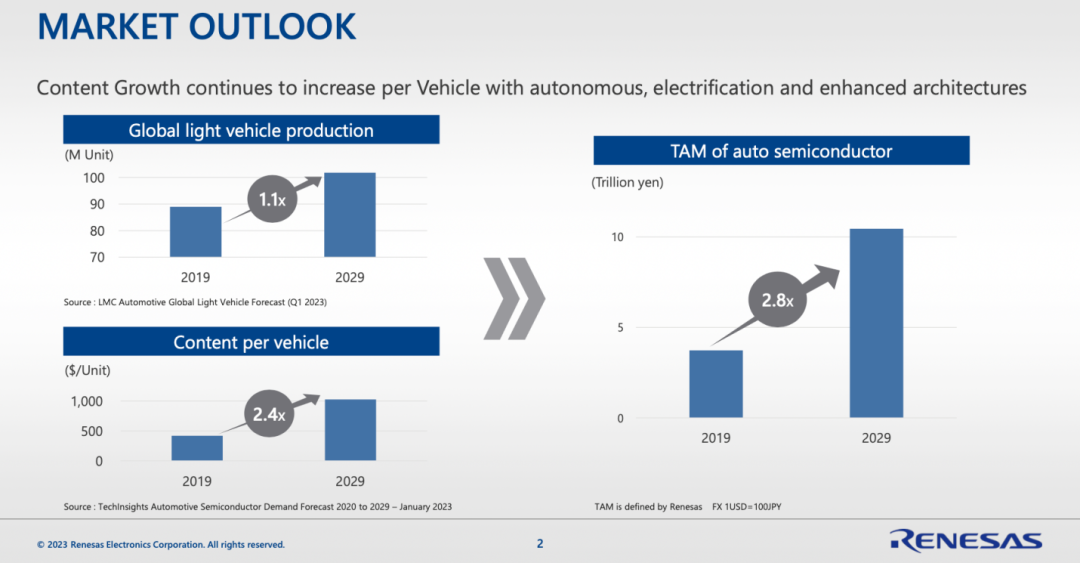

从TechInsights的数据来看,2019-2029年这10年间,虽说汽车产量总体也就是1.1倍的增长,但每辆车半导体器件价值则会增长2.4倍;则瑞萨认为整体TAM市场能有2.8倍增长。

赵明宇(瑞萨电子汽车电子战略销售中心副总裁)评价这个预测“不是很激进”,“我们考虑传统燃油车转变为纯电动车,内部半导体器件增量可能会x6、x8,甚至x10;加上SiC应用和高压全车应用,半导体器件用量完全是能够达到10倍甚至更多的。”

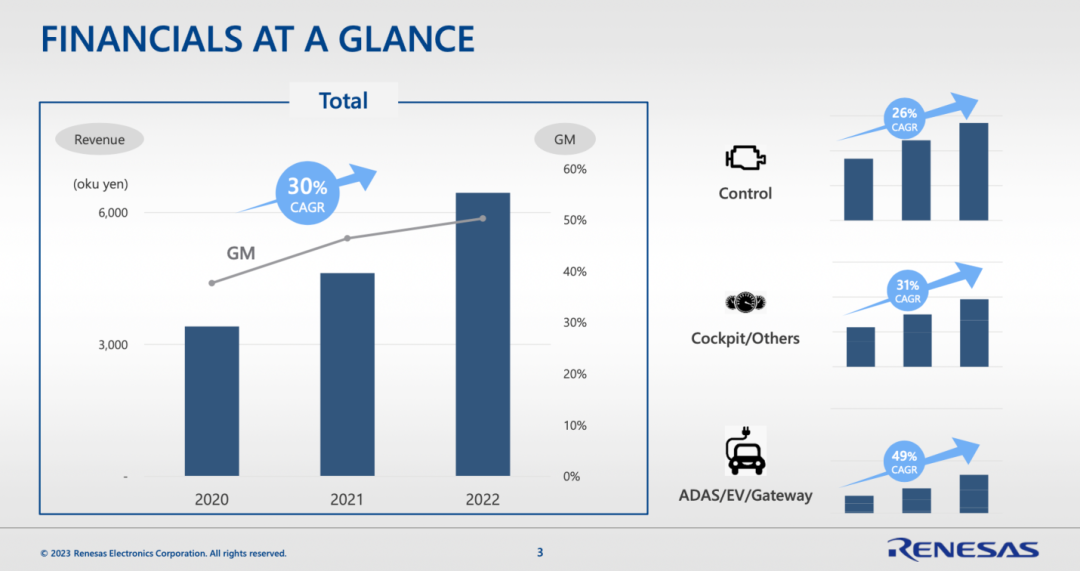

所以我们看到2020-2022年,瑞萨汽车业务总体营收的CAGR增长率达到了30%。将汽车业务产品切分为控制系统、座舱系统和其他,以及ADAS/EV/网关,则分别有26%、31%和49%的CAGR增长幅度。以瑞萨在汽车市场上的位置,这组数据是多少能够说明综合的汽车市场增量的。

基于业务增长情况,瑞萨很显然地接下来要把注意力更多地转向EE架构、ADAS/AD,和EV。所以包括瑞萨Analyst Day,赵明宇先后两次面向媒体的汽车业务演讲,以及我们的采访,多少都围绕着这几个部分展开。以下篇幅的展开,我们也围绕这三个方向。

另一方面,赵明宇提到“汽车的使用理念发生了很大变化”,“很多国产车甚至都加入了卡拉OK的功能,这在10年前是不可思议的。”“汽车现在不止是点到点的运输工具,很多人把车当做家的延伸、工作环境的延续。”所以就产生了联网、高清数字互联、高清图像应用等多样化需求。

“这些需要我们把原本工业、消费领域的产品带到车上。这也就产生了IP相互融合、技术跨界的思路。瑞萨对这样的需求也有相关产品和策略。”这一点似乎是对应了瑞萨的“cross-sell”方向,所以以“跨域融合”的名义被谈及。

ADAS/AD:更高算力芯片规划中

自动驾驶发展到现在,一批非传统汽车领域的市场参与者入市,典型的像是英伟达,还有一众大算力汽车AI芯片企业。这两年自动驾驶芯片被提得比较多的一个话题恐怕就是算力了——这似乎让瑞萨这种汽车芯片传统巨擘显得有些尴尬。

实际上瑞萨的R-Car产品,最新的R-Car V4H这颗SoC内部的深度学习加速器,已经能够提供INT8 34TOPS的算力水平。此前某些智驾芯片厂商定义L3所需的AI算力在30-100TOPS,瑞萨的这颗芯片显然是在范围内的;且“随着合作伙伴在CNN加速器上的配合,我们能够向客户提供超过60-100TOPS算力的硬件组合”。

▲ 这个演示的是通过生成光流向量,来估算车辆与障碍物的距离,并预测车辆运动轨迹,所谓的SFM(Structure-from-Motion)应用;主芯片用的是R-Car V4H,其中有加速光流法的IP;这套ADAS/AD方案是瑞萨和LACROIX基于R-Car V4H开发板和R-Car xOS SDK开发的...

▲ 这个ADAS/AD开发平台还搭配了Hailo-8 AI加速器,配合R-Car V4H一起达成L3+级别的自动驾驶性能;

可能在很多人看来,这个数字相比类似英伟达DRIVE Orin/Thor这样的大芯片在算力上还是有距离——但实际现有汽车产品在60-100TOPS算力区间内真的已经是高算力了。不过赵明宇在演讲中提到了瑞萨“下一代SoC提供更高算力,从简单的行泊一体,到L3/L3+,甚至L4以上不同ADAS应用需求”。

这次瑞萨电子汽车电子市场部部长王璐在接受采访时说:“更高算力的产品我们确实是在规划中。”这都表明瑞萨是有意于AI方向的投入,并且可能会和这些新晋市场参与者正面竞争的。不过在高算力的问题上,瑞萨实际上有自己的理解。

其实在去年慕尼黑华南电子展上,赵明宇就提过瑞萨在算力方向上的决策还是要“基于客户的需求和反馈”;尤其要考虑“成本、ROI”,“成本是很多车厂考虑的关键问题”,“汽车产业所有的应用都不是简单的越高端越好——应用需要考虑是否能够装配到百万量产级的车上;唯有成本被认可,才会是好的应用。”。

另外王璐也提到:“从高算力来看,瑞萨现在不占据制高点。但我们作为几大汽车半导体供应商之一,始终是走得比较稳的一家。我们在车身控制、网关领域,在市场份额、know-how等方面都很强;驾舱,此前也一直有非常好的表现;可能只是在高算力上,迭代相比竞品稍慢一点。”

“如何借助我们的生态体系,去打造更好的产品,而不是单纯追逐高算力,这是我们要考虑的问题。”王璐说,“我们有整合能力,光是产业链构建,就不是很多竞争对手具备的。”

▲ 用于ADAS中央计算架构的雷达系统方案,且支持卫星雷达架构:即多个卫星雷达连接到一颗R-Car V4H SoC

的确,SoC芯片AI算力之外,瑞萨在ADAS方向上仍有其他关注点,比如说传感方向的雷达。去年10月瑞萨宣布收购Steradian,就着力在雷达技术上。当时瑞萨同样表达了在获得radar transceiver核心能力以后,具备了完整的雷达解决方案。

这其实仍然是覆盖全信号链,以及瑞萨经典的Winning Combo策略在生效,毕竟雷达系统内部除了Transceiver,另外涉及的PMIC、Pre-regulator、时序器件,和ADAS SoC这些环节,瑞萨都有了对应的产品和方案。

赵明宇说,“我们现在把面向智能驾驶的解决方案,从之前单一的视觉方案,变成了视觉+传感。我们现在能够向客户提供更完整的ADAS方案。”

他特别强调瑞萨的雷达产品比市面上绝大部分方案“至少领先一代”,从制造工艺、功耗、解析度、精度等各方面来看都是如此。与此同时,“卫星雷达理念被车厂接受,处理流程更高效、整体成本降低。”“欧洲某些主机厂已经开始做卫星雷达模式,我们也正把这个模式带到国内主机厂的下一代雷达系统开发上。”

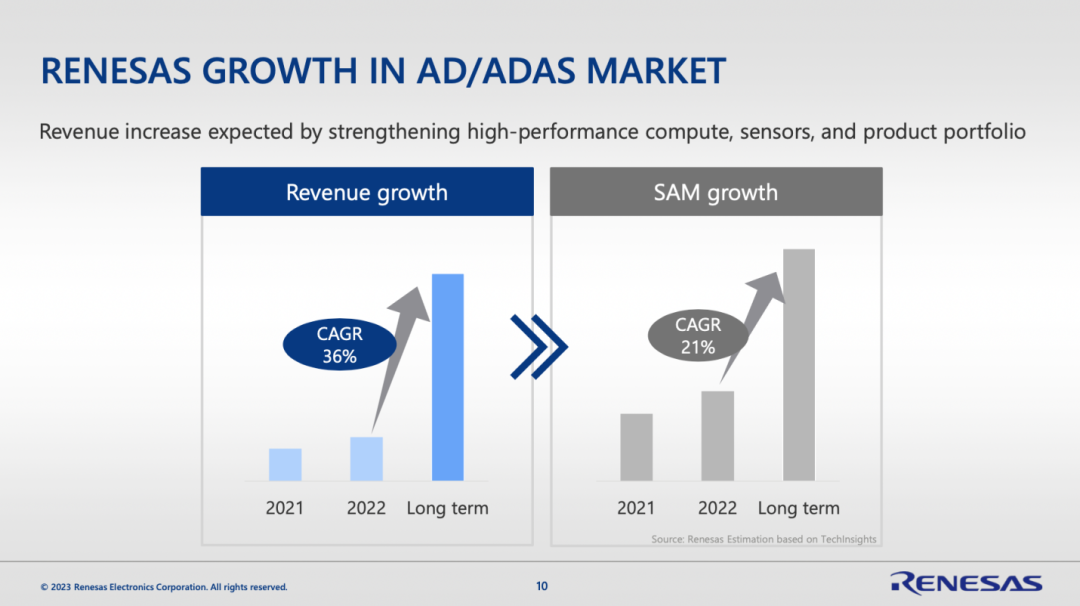

在瑞萨看来,ADAS/AD整个市场未来长期可达成21%的CAGR增长率;而瑞萨自身就这部分的营收增长则可在同期达成36%的CAGR。

EV市场增长潜力,SiC在路上

ADAS/AD之外的另一个热点就是EV。嵌入式展上,赵明宇提过瑞萨的SiC碳化硅MOSFET器件生产线,论及瑞萨目前暂时只有一条6英寸晶圆产线。“虽然我们在这个领域比友商进入得要晚,但我们也因此能避开友商此前在市场和技术上面临的问题。”

“我们非常有信心到2025年,新的碳化硅8寸线量产之时,产品性能足以抗衡市面上大部分产品。”“其实我们的技术储备并不晚,现在只是如何有效提升产能的问题。从我们了解到主机厂对SiC产品需求的发展思路来看,2025年这个时间点我觉得没问题。”

实际最近瑞萨刚刚宣布和Wolfspeed签订10年期的SiC晶圆(bare and epitaxial wafer)供应协议,瑞萨花费20亿美元保证金,确保6寸和8寸SiC晶圆长期供应。这也表明了瑞萨在SiC方向投入的决心。

▲ EV电机控制解决方案,瑞萨宣传这套方案“实现了双电机控制领域全球最顶尖水平的驱动效率”;其中就包含了IGBT及对应的预驱;结合PMIC、MCU、位置传感器等组成部分,还是可以看出瑞萨在完整信号链覆盖及整体BOM成本上的优势的;

▲ 电感式位置传感器,用于高速电机转向;方案精度“可优化至0.2%”,最高支持600000rpm电机场景;可用于轴端、轴侧、贯穿轴不同位置;

而瑞萨在IGBT方面的策略,此前我们也介绍过。一方面是瑞萨的IGBT正从AE4工艺转向AE5,实现功率损耗、尺寸的降低——AE5工艺IGBT量产预计在明年上半年,除了那珂工厂的8寸与12寸晶圆产线;2024年上半年甲府工厂的12寸晶圆产线也会跟进。“AE5的样品今年应该就会向中国国内的客户提供。”

值得一提的是,瑞萨认为此前公司只做IGBT晶圆,相比那些做封装的竞争对手是个弱势;但现在“很多国内的主机厂、Tier 1都建立了自己的封装体系,做产品定制,也能加强供应链的控制;瑞萨原本的弱势也就成为了优势”。赵明宇表示。

器件和芯片之外的解决方案、组合产品部分,瑞萨于EV领域也在“不断加强投入”——毕竟从器件供应商转向解决方案供应商,是瑞萨这些年发展的主旋律。比如这两年针对亚太市场,瑞萨推出了逆变器、充电、DC/DC、BMS等应用方向的解决方案,也包含了硬件、系统之外的软件算法。

▲ 汽车BMS方案展示,这应该是个相对完整的平台SBC+AFE+MCU,其中包括了高精度BMIC,以turnkey的方式做交付。

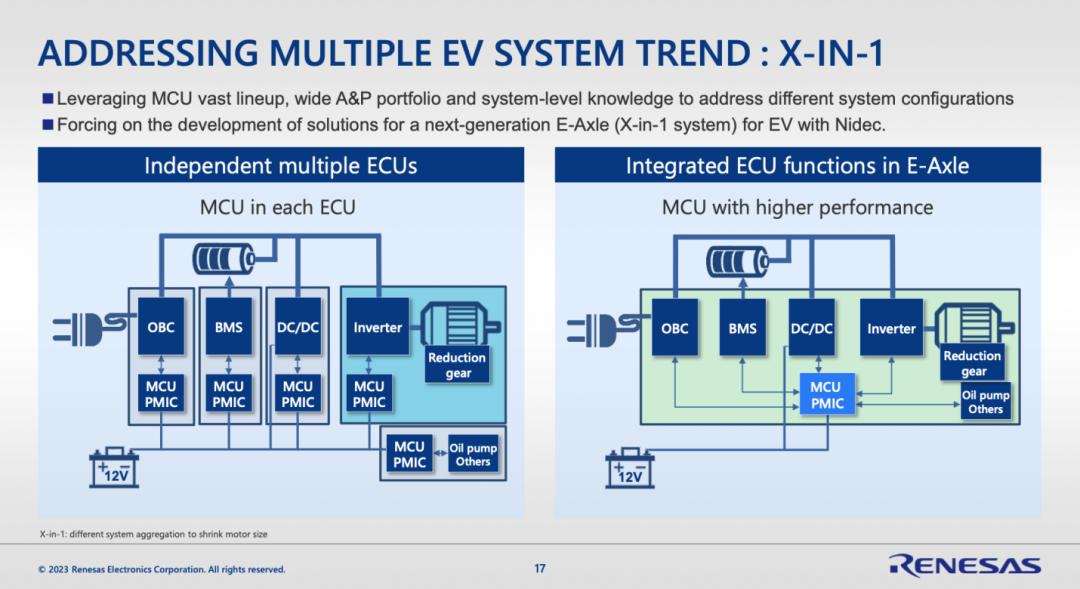

比较值得一提的是赵明宇在之前的演讲中提到的“X合一”多EV系统趋势,“把更多和EV相关驱动的不同应用合并在一起”。“国内也有一些客户在做多合一的系统,但大部分只是简单地把ECU组合在一起。比如BMS系统还是单独的MCU+PMIC加上模拟前端的组合,Inverter也是一样。”

瑞萨主要是基于MCU更先进的制造工艺,加上多核设计,基于算力提升和系统层面的优化,做真正的多合一改进,达成所谓的下一代E-Axle。这也是个挺有趣的例子。

“国内有能力做这种方案的主机厂、Tier 1是有的。但能够把产品有效配合起来,整个系统做到比独立组件更好的性能,同时实现成本下降,这样的企业不多。Know-how还是要时间积累的。”赵明宇在采访中谈到,“我们跟日本的合作伙伴也经历了一段时间的磨合。”今年6月尼得科与瑞萨电子已共同宣布,将合作开发应用于新一代E-Axle(X-in-1系统)的半导体解决方案,该新一代E-Axle系统集成了电动汽车(EV)的驱动电机和功率电子器件。

总的来说,瑞萨认为EV市场未来长期可达成24%的CAGR增长,瑞萨公司自己在这个领域则能够将该值提升到36%。赵明宇总结说,器件层面的技术提升固然重要,瑞萨提供完整解决方案还是自身增速快于市场均值的关键。

EE架构变迁驱动的市场发展

有关汽车EE电子电气架构这些年的变化,已经被提得很多了。域控制器、跨域融合、软件定义汽车、不同层级供应商关系的变化、汽车产业价值链变迁基本都是围绕这一话题展开的。

在这个抽象概念里,瑞萨认为2022年以后的市场长期发展可以为自己带来43%的CAGR营收增长——感觉这一部分和前两者(ADAS/AD与EV)不在一个维度上。不过瑞萨在这里表达的是用更高性能的一颗或几颗数字芯片,来替代以往需要十几、几十个芯片,达成同样的功能。

▲ 域控制单元解决方案,主体是RH850/U2x MCU——这是一颗400MHz主频6核CPU,最大26MB内存的芯片;这套方案采用与ETAS合作开发Hypervisor/AutoSAR软件栈,是个“汽车ECU虚拟化平台”;

在这方面比较具有代表性的产品,是面向功能域的第一代RH850产品。后续“随功能域的发展,车厂又迭代出位置域的新需求。”赵明宇表示,“这时候更多判断、计算的功能会集中到中央网关,中央网关的算力有了更大的需求,MCU算力不足以满足这样的需求,我们就迭代出了高算力的R-Car产品。”

这次慕展的瑞萨展位上,智能网关和域控也是个单独的展区。12nm工艺的R-Car S4自然是展示的重点——这颗SoC的CPU部分,用上8个Cortex-A55,1个Cortex-R52(双核锁步),以及2个RH850(双核锁步)。

展位现场工作人员主要向我们强调了S4的连接扩展丰富性,除了CAN、CAN-FD等常规支持,还包括PCIe 4.0,存储UFS支持;以及3口Ethernet TSN switch集成,达成3x 2.5Gbps的带宽——集成switch也令不同接口的转发达成了更低的延迟等等。这些还是很能说明E/E架构变化对汽车硬件带来切实的影响的。

▲ 现场展示这个基于R-Car S4的网关方案demo,现场工作人员说一部分是通过PCIe将数据传给S4;S4再通过以太网将数据传给IVI域(似乎这部分是基于R-Car M3);IVI域最后通过HDMI显示出来...整体是在展示S4作为网关的PCIe、以太网、CAN-FD连接能力;不过这张图只展示了拓扑的一部分;

▲ 网关方案展示中,另一个比较有趣的demo是这套同样基于S4的IDS/IPS安全功能演示。这个演示的仪表部分用的是R-Car H3,“仪表通过一根网线接到网关上,再通过网线接到我的电脑上。”展台工作人员说,“线束简单化带来一个问题,网络这块容易引起黑客攻击。黑客攻击仪表,(payload)通过网关转发。如果这个时候我打开防火墙(IDS/IPS),就能拦截攻击信号,也就过不去了。”

瑞萨演示的这套IDS/IPS基于一个开源框架,名为Snort,“这个demo的源码都可以下载到。”“现在针对这颗网关芯片,全球有很多公司在做方案(基于Whitebox SDK),而且方案已经非常多了,包括MCAL、Driver部分、Framework部分,还有上面的很多应用。”

此外,在EE架构变化过程里,“Zonal域对节点执行效率会有更高的要求,我们也强化了RL78的16/8位机性能。”加上前述RH850产品,以及更高性能定位的Arm核产品,“我们的产品系列覆盖了新的EE架构面向不同层次的产品需求。”赵明宇说。

值得一提的是EE架构变化带来开发系统的“左移”,以及瑞萨位开发者打造的模拟器环境,令系统软件开发和硬件开发达成同步,系统级验证也相对做到同步——而且瑞萨提供的云环境,据说能够达到Tier 1的系统层级;这一点我们在去年的文章里也已经提过。这一点应该也是现在汽车行业瑞萨这类Tier 2供应商普遍在做的事情。

有关EE架构变化和汽车跨域融合趋势这部分,最后补充一点:王璐说EE架构变化除了表现为控制器的出现;更进一步的,“现在我们说跨域融合,可能是驾舱域、控制域、网关域、ADAS域...都融合到一个芯片中去。”王璐谈到,“不过现在国内经过这些年的发展,大家可能都冷静下来了,不是一味去追求高算力、完全融合,考虑的是综合成本控制、局部融合。毕竟融合的开发难度提高了很多。”

有关汽车电子发展趋势,瑞萨关注的ADAS/AD、EV、EE架构这三个部分就大致上说完了。不过实际上,瑞萨总结自己在汽车市场的机会和策略,还提到将其他领域的产品、技术带到汽车领域的发展思路——也被瑞萨称作“跨域融合”。即借助于工业、IoT、基础设施等市场的技术,促成汽车产品的丰富。

这方面比较具有代表性的如数字钥匙、无线BMS、胎压监测等,技术都来自瑞萨的非汽车业务。这应该属于企业发展的常规思路。

最终基于汽车电子市场本身的发展,以及瑞萨的技术强项与市场策略,到2029年2.8倍的SAM增量预期可能还真是相对保守的。这两年的财报和Design-In数字应该会给出比较直观的预测,因为很多新品的上量就在这两年了。

1

END

1

瑞萨电子 (TSE: 6723)

科技让生活更轻松,致力于打造更安全、更智能、可持续发展的未来。作为全球微控制器供应商,瑞萨电子融合了在嵌入式处理、模拟、电源及连接方面的专业知识,提供完整的半导体解决方案。成功产品组合加速汽车、工业、基础设施及物联网应用上市,赋能数十亿联网智能设备改善人们的工作和生活方式。更多信息,敬请访问renesas.com

原文标题:媒体聚焦 | 从今年慕展,看汽车电子的技术与市场变化

文章出处:【微信公众号:瑞萨电子】欢迎添加关注!文章转载请注明出处。

-

瑞萨

+关注

关注

36文章

22321浏览量

87136

原文标题:媒体聚焦 | 从今年慕展,看汽车电子的技术与市场变化

文章出处:【微信号:瑞萨电子,微信公众号:瑞萨电子】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

英创立亮相2024德国慕尼黑电子展

感知生活,驱动未来,2024慕尼黑电子展芯进电子圆满收官

出征海外 光耀慕展 | 凌科的德国慕尼黑电子展之行圆满谢幕

北京君正X2000新品案例:流媒体音乐接收器

迈来芯亮相2024慕尼黑上海电子展

先积集成 ▏2024慕展完美收官,期待下一次的遇见

EV汽车、光伏和储能成为厂商布局重点,2024慕尼黑上海电子展采访集锦

亚成微携汽车电气智能化方案首次亮相慕展

国民技术在上海慕展精彩回顾

先楫携新品亮相慕展:展示创新技术,共谋发展新篇章

泰克科技出席2024慕尼黑电子展

泰克科技将携最新测试解决方案亮相2024慕尼黑电子展

研华将亮相慕尼黑上海电子展 亮点提前看

工商网监

工商网监

评论