中国低压电器市场智能配电的发展趋势

中国低压电器市场智能配电的发展趋势

在低碳经济与数字化发展的浪潮中,中国智能配电技术创新逐渐成为行业发展的主要驱动力。上期,针对低压电器市场的竞争格局与变化进行了深入的了解,本期,我们将通过《2023年中国电器行业系列白皮书》对智能配电领域的发展情况进行详尽的分析与解答。

智能配电技术概览

在非电网领域,用户的设备管理方式主要以本地管理为主,智能配电在远程运维管理、故障预警及诊断方面传输受到限制,应用相对不广泛。具体如下图所示:

主流企业智能配电技术概览

数据来源:格物致胜访谈及行业积累

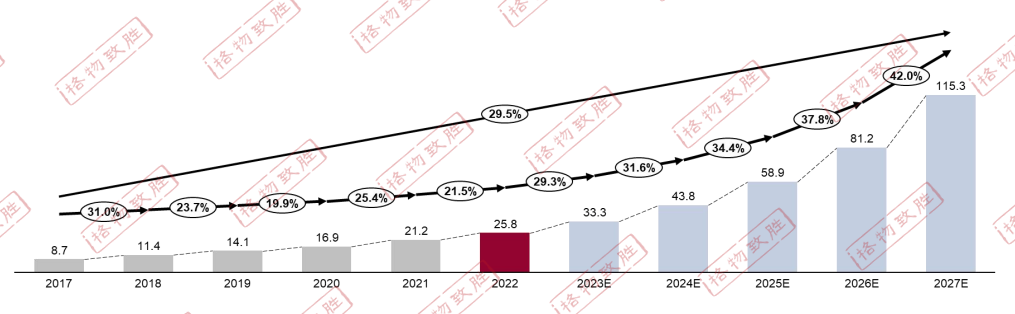

中国低压智能配电市场规模

2022年,智能配电市场规模达到25.8亿元,同比2021年增长21.5%,保持高速增长的原因是智能电网的建设和新型电力系统的大力推进。

随着我国发电量和用电量逐步上涨,大规模的电网建设为智能电网发展带来了更广阔的发展空间,促使智能电网的需求快速提升。

“碳达峰、碳中和”的提出以及数字化转型的经济大趋势,智能配电终端用电负荷呈现增长快、变化大、多样化的新趋势,加快配电网改造升级,带动智能配电高速发展。

中国低压智能配电市场规模-2017-2027E

(亿元)

数据来源:格物致胜访谈及行业积累

注:1.上述市场规模不含电网领域。2.智能配电产品定义:包含智能框架、智能塑壳、智能微型断路器等元器件,不包含智能表计产品。

中国低压智能配电市场细分

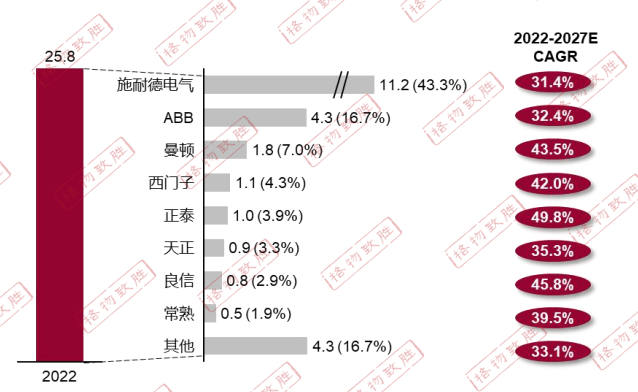

中国低压智能配电市场规模-分企业

智能配电竞争格局方面,技术壁垒高,市场集中度较高,2022年的 GR3 达到67%,外资品牌占据智能配电市场的主要份额,内资企业虽然现阶段业绩占比不高,但是凭借多元的产品线增速迅猛,未来市场份额急速上升。

中国低压智能配电市场分企业规模-2022-2027E

(亿元)

数据来源:格物致胜访谈及行业积累

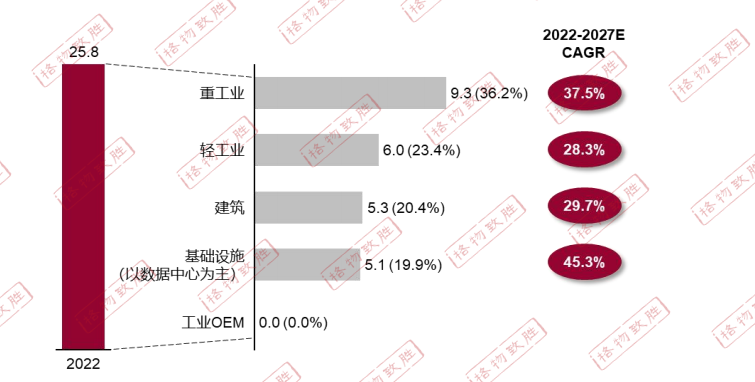

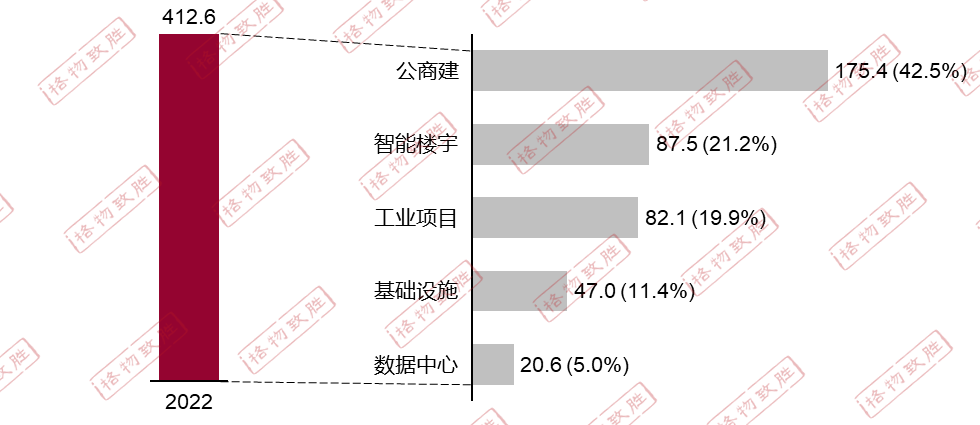

中国低压智能配电市场规模-分行业

从智能配电市场细分行业来看,业绩主要集中在工业领域,占比达到60%左右,建筑和基础设施业绩份额相当,在工业OEM行业几乎无应用。从未来发展趋势来看,基础设施行业增速领跑其他行业,主要是因为现阶段基数较小,且其中数据中心领域业务正处于快速发展阶段;重工业处于升级改造阶段,运用数字化产品能够达到降低能耗等效果。

中国低压智能配电市场分行业规模-2012-2027E(亿元)

数据来源:格物致胜访谈及行业积累

注:工业OEM暂无智能配电业绩产出,故不单独列示。

根据以上数据,智能配电市场具有广阔的发展前景和巨大的商业价值,将会成为智慧城市和智慧能源发展的重要组成部分。

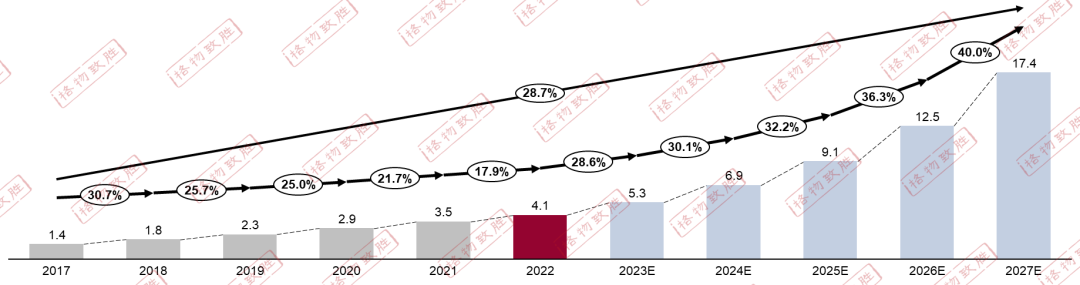

中国低压智能微断市场规模

2022年,智能微断市场规模达到4.1亿元,同比2021年增长17.9%。

智能微断当前市场体量较小,但是保持了较高的增长速度,保持较高的增速的原因主要是由于以下的几个方面,一是由于下游行业对产品的智能化、数字化要求越来越高,智能微断的需求量越来越多;二是技术优势,相较于常规的微型断路器,智能微断数据搜集精准度和反应速度;三是政府政策的扶持,随着智能电网的建设,国家更加注重电力电子技术的发展和应用,为智慧微断的推广和落地提供了有力的保障;四可以提供定制化服务,可以根据客户的需求量身打造智慧微断产品。

竞争格局方面,曼顿作为第一梯队,占据绝对的份额,占比达到整体市场的40%左右,曼顿智能微断业绩主要集中在政府公建、金融、学校、商建以及民居等领域;第二梯队是以智轩、提姆、坤钤泰等专注于智能微断业务的企业为主。

中国低压智能微断市场规模-2017-2027E

(亿元)

数据来源:格物致胜访谈及行业积累

中国低压智能微断市场细分

中国低压智能微断市场规模-分行业

细分行业来看,业绩主要集中在公商建和智能楼宇领域,二者加总占比超过60%+;数据中心和基础设施行业由于用电安全性和快速反映要求更高,需求更大,未来业绩随着行业的发展超过其他领域的增速。

中国低压智能微断市场分行业规模-2022

(百万元)

数据来源:格物致胜访谈及行业积累

相信通过本期白皮书的解读,我们对智能配电领域有了新的了解和认识,下期,我们将会从生产制造角度继续剖析低压电器市场发展情况,欢迎持续关注!

-

智能电网

+关注

关注

35文章

2930浏览量

116266 -

电器

+关注

关注

4文章

755浏览量

41147 -

智能配电

+关注

关注

0文章

98浏览量

9946

原文标题:2023白皮书洞察 | 中国低压电器市场智能配电的发展趋势

文章出处:【微信号:电力知识课堂,微信公众号:电力知识课堂】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

NPU的市场前景与发展趋势

智能驾驶技术发展趋势

变阻器的未来发展趋势和前景如何?是否有替代品出现?

德力西电气亮相2024低压电器行业年会

直流类低压电器测试解决方案

工商网监

工商网监

评论