兆讯科技科创板IPO问询!超7成收入来自安全SoC芯片,募资10.10亿

兆讯科技科创板IPO问询!超7成收入来自安全SoC芯片,募资10.10亿

电子发烧友网报道(文/刘静)近日,兆讯恒达科技股份有限公司(以下简称:兆讯科技)科创板IPO进展至问询环节。距离获受理时间不到一个月,IPO进展快速。

兆讯科技是一家芯片级信息安全和系统解决方案的芯片设计企业,此前已完成A轮、B轮和C轮融资,这次冲刺科创板IPO上市,拟募集10.10亿元资金,用于物联网的多核安全SoC系列芯片开发及产业化项目等。

招股书显示,兆讯微电子直接持有兆讯科技45.73%的股份,系兆讯科技的控股股东。而高阳科技通过创新服务间接持有兆讯微电子100%股权,为兆讯科技的间接控股股东。但兆讯科技无实际控制人。

清华电子硕士创业,产品线从安全SoC向MCU拓展

2011年,国内领先的金融系统方案提供商高阳科技以投资人身份,支持以李立先生为代表的业务团队创办兆讯有限公司。李立先生,毕业于清华大学,硕士研究生学历,手握52项发明专利。

成立之初,兆讯科技主要为高阳科技旗下的支付终端厂商百富环球研发磁条卡加密解码芯片,并于2012年正式推出MH1601磁条卡加密解码芯片。兆讯科技在业内创新性实现将主流国际密码算法、国密算法与主控功能集成在一颗SoC芯片上,使得产品在低幅度、噪音、高震动等复杂环境下实现高成功率、低功耗的解码功能。

2016年,兆讯科技成功推出了安全SoC系列第一款产品MH1901,产品还通过了国际PCI PTS标准支持性测试以及中国银联销售点终端安全芯片测试。兆讯科技表示,该产品一经推出得到良好的市场反响。

2016年以来,兆讯科技推出智能型安全SoC,实现从单核产品到多核产品的迭代,把握金融支付及物联网市场智能化、集成化的发展趋势。同时向“更安全”的方向发展,开发出通用安全MCU、安全元件等不同信息安全防护等级的产品线,加强对物联网领域应用场景的覆盖。通用MCU正处于全面推广期,未来将成为兆讯科技发展的重要方向之一。

在应用场景方面,兆讯科技已将产品从金融支付领域,延伸至新零售及其他物联网领域,包括指纹识别、扫码识别、便携打印、两轮电动车、Linux工控板卡等,并逐步进入海尔集团、腾讯科技、小牛电动等知名企业的供应链体系。

2022年营收下滑, 超7成来自安全SoC芯片,安全元件大幅降价

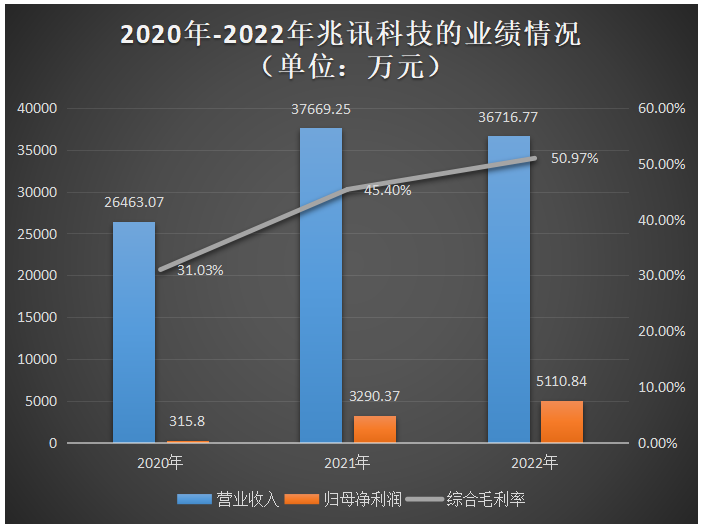

招股书显示,2020年度、2021年度及2022年度,兆讯科技营业收入分别为2.65亿元、3.77亿元以及3.67亿元。兆讯科技2022年度收入较上一年度略有下滑,主要系受宏观经济环境、集成电路行业景气度、下游市场需求变化等因素的影响。2022年下半年以来,半导体行业产能紧张状态逐步缓解,行业需求整体放缓,部分领域存在一定的库存处理压力。此外,地缘冲突以及全球经济发展放缓等因素加大了市场增长的不确定性。

但兆讯科技的归母净利润,近三年是持续增长的,且增速较高,年复合增长率高达302.29%。2022年兆讯科技取得归母净利润5110.84万元,较2021年增长了55.33%。报告期内,兆讯科技的综合毛利率也呈现逐年上升的趋势。

2022年度兆讯科技的存货出现较大幅度的增加。2021年,兆讯科技存货账面价值为12234.90万元,占总资产的比例为35.56%;而到了2022年,存货账面价值快速增加至23443.63万元,占总资产的比例也提高至49.21%。

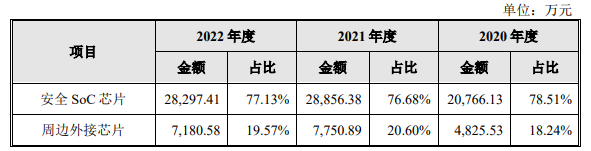

兆讯科技的核心产品为安全SoC芯片。该类别产品以ARM、RISC-V架构为基础,将处理器、存储器、安全模块、多媒体接口、外设接口以及其他功能模块通过总线实现互连,在兼顾不同应用场景对安全性能、运算性能、功耗、集成度、可靠性、功能性等方面的综合需求。招股书显示,报告期内兆讯科技超7成营收来自安全SoC芯片,该产品实现的销售收入分别为2.08亿元、2.89亿元、2.83亿元。2022年兆讯科技涨价幅度最大的是紧凑型安全SoC系列产品,单价较2021年上涨47.67%,为7.22元/颗。

兆讯科技第二大营收来源为周边外接芯片,该产品最高贡献20.60%的营收,最低贡献18.24%的营收。2022年兆讯科技的周边外接芯片业务收入出现下滑,具体销售收入同比下滑7.36%。

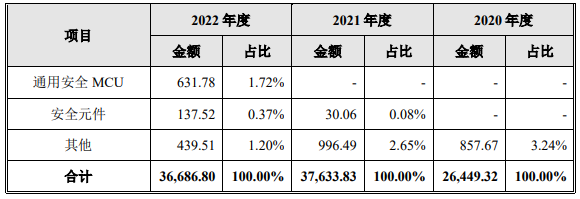

此外,兆讯科技新拓展的通用安全MCU产品线,2022年度开始创造收入,当期通用安全MCU销售收入为631.78万元,占主营业务收入的比例为1.72%。与安全SoC相比,通用安全MCU具有高度适用多场景的特点,且兼顾终端产品的安全需求,可应用于智能家居、工业控制等领域,报告期内兆讯科技已经积累了上海合宙、珠海芯烨等知名客户。

在安全元件方面,2022年出现销量大幅增长、单价大幅下滑的不利情形。具体当期安全元件销量为76.73万颗,同比增长553.58%;单价为1.79元/颗,单价同比下滑30.04%。

研发费用率略高于行业平均值,募资10.10亿开发物联网多核安全SoC芯片等

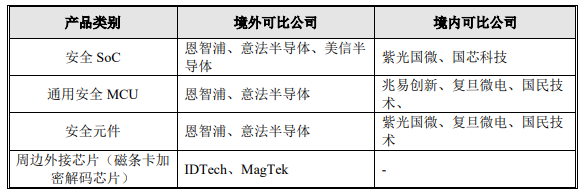

兆讯科技同行业可比公司有恩智浦、意法半导体、美信半导体、紫光国微、国芯科技、复旦微电、国民技术、兆易创新等。

招股书显示,2020年-2022年兆讯科技研发费用分别为5529.45万元、7392.75万元、9941.72万元,占营业收入的比例分别为31.81%、34.52%以及38.74%。报告期内兆讯科技加大了研发投入,研发费用率略高于行业内可比公司的平均值。

2022年兆讯科技投入资金相对较多的研发项目,主要是安全SoC芯片技术升级、安全多核SoC芯片技术升级、大存储双界面智能卡芯片升级-2022。SoC依旧是兆讯科技研发的重心。兆讯科技安全SoC芯片平台具有突出的加密性能、安全防护功能及良好的可扩展性,并可适应未来智能终端设备的发展方向。

在技术层面,兆讯科技是全球少数掌握芯片安全设计技术,且同时通过国际CC EAL6+认证、国际EMVCo芯片安全认证、国际PCI PTS标准支持性检测、商用密码产品认证、中国银联销售点终端安全芯片检测的芯片设计企业。

以中国银联销售点终端安全芯片检测为例,根据BCTC官网数据,自有统计数据以来,截至2022年12月底国内厂商通过该终端安全芯片检测的项目共45项,其中兆讯科技产品涉及的检测项目合计19项,占比为42.22%,排名首位,且大幅领先其他终端安全芯片厂商(如紫光国微6项、国芯科技5项等)。

兆讯科技核心安全技术体现在高性能安全算法设计、安全软件设计、高安全随机数生成、主动屏蔽层电路设计、抗深度学习的侧信道攻击防御、安全SoC设计平台等方面。截至2022年12月31日,兆讯科技已拿下48项发明专利,12项实用新型专利,60项软件著作权,14项集成电路布图等。

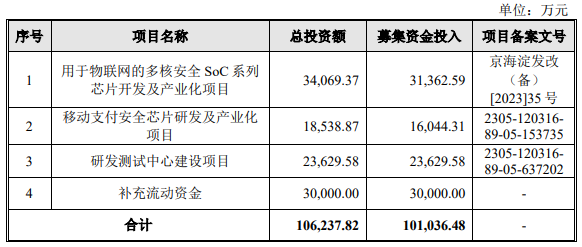

此次冲刺科创板IPO上市,兆讯科技拟募集10.10亿元,投入以下四大项目:

其中用于物联网的多核安全SoC系列芯片开发及产业化项目,兆讯科技拟投入3.14亿元募集资金,针对蜂窝移动通信市场中2/3G逐步退网,拟研发提供用于连接4G CAT-1/4/M、高速USB、千兆以太网、WLAN、蓝牙等外围设备的功能集于一身的高性能安全芯片。

移动支付安全芯片研发及产业化项目,兆讯科技拟投入1.60亿元募集资金,研发适配各类支付终端设备的eSE产品。

-

SoC芯片

+关注

关注

1文章

617浏览量

35084

发布评论请先 登录

相关推荐

西安奕材科创板IPO获受理,拟募资49亿

武汉新芯集成电路科创板IPO申请获受理

凯博易控撤回科创板IPO申请

凯博易控科创板IPO“折戟”,矿卡电驱动系统市场份额超过50%,原计划募资15亿

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

工商网监

工商网监

评论