CMP的概念、重要性及工作原理

CMP的概念、重要性及工作原理

来源:国华投资

前言

化学机械抛光(CMP)是晶圆制造的关键步骤,其作用在于减少晶圆表面的不平整,而抛光液、抛光垫是CMP技术的关键耗材,价值量较高,分别占CMP耗材49%和33%的价值量,其品质直接影响着抛光效果,因而对提高晶圆制造质量至关重要。抛光液/垫技术壁垒较高,高品质的抛光液需要综合控制磨料硬度、粒径、形状、各成分质量浓度等要素,而抛光垫则更加看重低缺陷率和长使用寿命。随着制程不断迭代,未来抛光材料将往专用化和定制化方向发展。

随着全球半导体产业规模的增长,CMP抛光液市场规模将进一步扩大,2020年全球抛光液市场规模达18.2亿美元,预计2025有望达到23亿美元,CAGR达4.45%。国产替代大趋势叠加半导体晶圆厂的扩产,国内对CMP耗材需求有着巨大的提升,2020年国内抛光液市场规模为20亿元,预计2025年达到40亿元,CAGR高达15%,远超全球抛光液市场增速,但国内在抛光液领域布局较晚,国产化率较低,国内企业迎发展机遇。

CMP概念

一、定义

CMP 全称为 Chemical Mechanical Polishing,即化学机械抛光,是普通抛光技术的高端升级版本。其中单晶硅片制造过程和前半制程中需要多次用到化学机械抛光技术。与此前普遍使用的机械抛光相比,化学机械抛光能使硅片表面变得更加平坦,并且还具有加工成本低及加工方法简单的优势,因而成为目前最为普遍的半导体材料表面平整技术。

集成电路制造过程好比建房子,每搭建一层楼层都需要让楼层足够水平齐整,才能在其上方继续搭建另一层楼,否则楼面就会高低不平,影响整体可靠性,而这个使楼层整体平整的技术在集成电路中制造中用的就是化学机械抛光技术。

二、CMP的重要性

芯片制造过程大致可以分为顶层设计、晶圆制造、封装测试三大步骤,其中晶圆制造过程尤为复杂。晶圆制造过程主要可以分为热处理、光刻、刻蚀、离子注入、薄膜沉积、化学机械抛光(CMP)、清洗、前道量测等工艺流程。这些工艺并不是按单一顺序执行,而是根据要生产的芯片特性选择性地重复进行。典型的晶圆制造需要花费6-8周时间,涵盖300多道工艺流程,某些工序可能需要执行几百次。例如,根据不同工艺制程和技术节点的要求,每一片晶圆在生产过程中都会经历几道甚至几十道的化学机械抛光(CMP)工序。在众多制造环节中,CMP抛光材料总体占到晶圆制造所需各类材料成本的7%,是非常重要的一道工序。

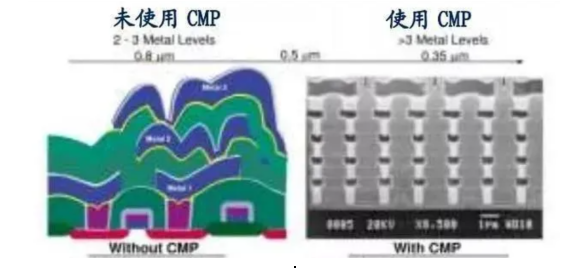

若未经平坦化处理,晶片起伏随着层数增多变得更为明显,同层金属薄膜由于厚度不均导致电阻值不同,引起电子迁移造成电路短路。起伏不平的晶片表面还会使得光刻时无法准确对焦,导致线宽控制失效,严重限制了布线层数,降低集成电路的使用性能。

三、CMP工作原理介绍

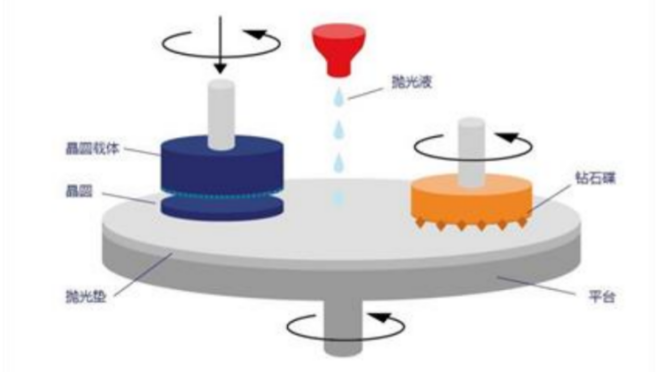

CMP 是通过纳米级粒子的物理研磨作用与抛光液的化学腐蚀作用的有机结合,对集成电路器件表面进行平滑处理,并使之高度平整的工艺技术。当前集成电路中主要是通过 CMP 工艺,对晶圆表面进行精度打磨,并可到达全局平整落差 100A°1000A°(相当于原子级 10100nm)超高平整度。

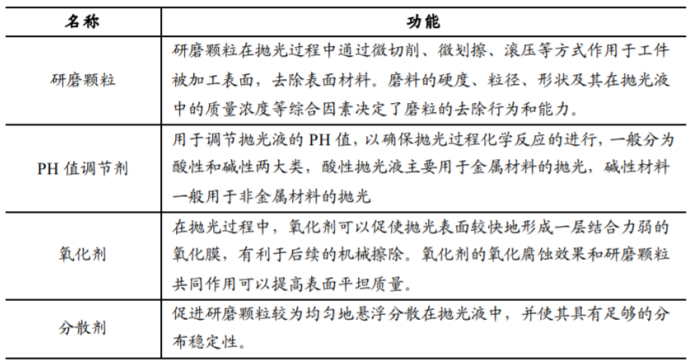

抛光液一般包含磨粒、氧化剂、络合剂、表面活性剂、磨料、pH调节剂、腐蚀抑制剂等成分。

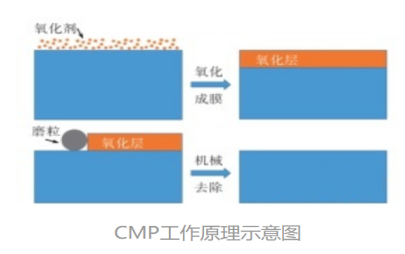

化学机械抛光采用将机械摩擦和化学腐蚀相结合的工艺,在CMP工作过程中,CMP用的抛光液中的化学试剂将使被抛光基底材料氧化,生成一层较软的氧化膜层,然后再通过机械摩擦作用去除氧化膜层,这样通过反复的氧化成膜-机械去除过程,从而达到了有效抛光的目的。

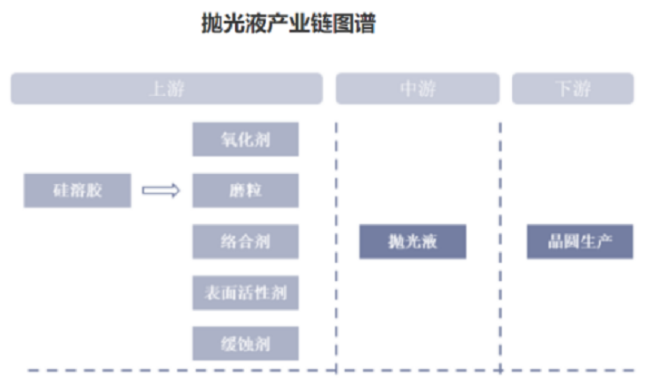

抛光液产业链

就抛光液产业链而言,上游主要是各类原材料厂商,中游是抛光液的生产商,主要以国外厂商为主,国内厂商仍处于发展阶段,国内市场占比仅为10%左右。下游主要是晶圆的生产商。

一、上游

抛光液组分复杂,由氧化剂、磨粒、络合剂、表面活性剂、缓蚀剂、pH调节剂及pH缓冲剂按照一定比例配置而成。每种添加剂都在CMP过程中起到了不可或缺的独特功效。其中氧化剂用于形成氧化膜;磨粒用于去除氧化膜;络合剂和表面活性剂可以促进抛光中化学反应进行;缓蚀剂可以在抛光表面形成一层保护膜,防止抛光过程中出现过度腐蚀的情况;pH调节剂可以调节抛光液pH值至理想值,pH缓蚀剂则有利于稳定抛光液pH值。高质量抛光液既要控制好磨粒的硬度、粒径、形状,又要使抛光液中各组分达到合适浓度。

二、中游

(一)抛光液的类别

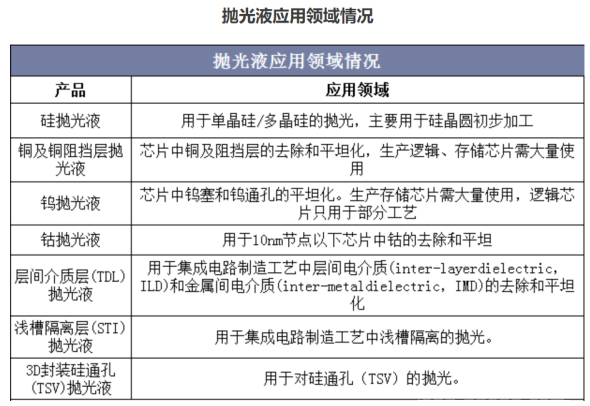

根据应用领域,抛光液可分为硅抛光液、铜及铜阻挡层抛光液、钨抛光液、钴抛光液、介质层(TDL)抛光液、浅槽隔离层(STI)抛光液和3D封装硅通孔(TSV)抛光液。硅抛光液主要用于对硅晶圆的初步加工;铜及铜阻挡层抛光液主要用于对铜和铜阻挡层进行抛光;钨抛光液主要用于制造存储芯片,在逻辑芯片中只用于部分工艺段;钴抛光液主要用于10nm节点以下芯片。

目前在集成电路制造中 CMP 技术的应用越来越广泛,从加工过程中最初的 STI(浅沟槽隔离层)到 ILD(层间介质)再到 Metal 金属互连层再到后期的 TM(顶层金属)都需要用到。

(二)抛光液的市场规模

随着全球半导体产业规模的增长,CMP抛光液市场规模将进一步扩大,2020年全球抛光液市场规模达18.2亿美元,预计2025有望达到23亿美元,CAGR达4.45%。国产替代大趋势叠加半导体晶圆厂的扩产,国内对CMP耗材需求有着巨大的提升,2020年国内抛光液市场规模为20亿元,预计2025年达到40亿元,CAGR高达15%,远超全球抛光液市场增速,但国内在抛光液领域布局较晚,国产化率较低,国内企业迎发展机遇。

三、下游

(一)晶圆制造产能扩建带动CMP材料需求

5G、物联网、智能汽车、云服务等下游旺盛需求的驱动下,全球晶圆厂积极扩产。根据SEMI数据预测,2024年全球8英寸晶圆月产能预计将达到660万片,相较于2020年的565万片,增幅17%,2024年全球12英寸晶圆厂数量相比2020年将至少新增38家,达到161家,同时12英寸晶圆月产能也将增加约180万片,达到700万片以上。

同时,中国大陆晶圆产能大幅提升,国产化进程快速推进。根据SEMI预测,从2019年到2024年,全球至少新增38座12英寸晶圆厂,其中中国新增19座(中国台湾11座、大陆8座),占新建总数的一半,中国12英寸晶圆产能的全球份额,也将从2015年的8%提高到2024年的20%,预计产能将达到月产150万片。无论是成熟制程还是先进制程的产能扩建,对全球和中国CMP材料市场都具有强力的拉动作用。国内厂商在巩固成熟制程的市场同时,通过自身技术升级来争取广大的先进制程市场。

(二)半导体先进制程推动CMP行业发展

随着摩尔定律的延续,当制造工艺不断向先进制程节点发展时对CMP技术的要求相应提高、步骤也会不断增加。如果晶圆(芯片)制造过程中无法做到纳米级全局平坦化,既无法重复进行光刻、刻蚀、薄膜和掺杂等关键工艺,也无法将制程节点缩小至纳米级的先进领域,因此随着超大规模集成电路制造的线宽不断细小化而产生对平坦化的更高要求和需求,CMP在先进工艺制程中具有不可替代且越来越重要的作用。

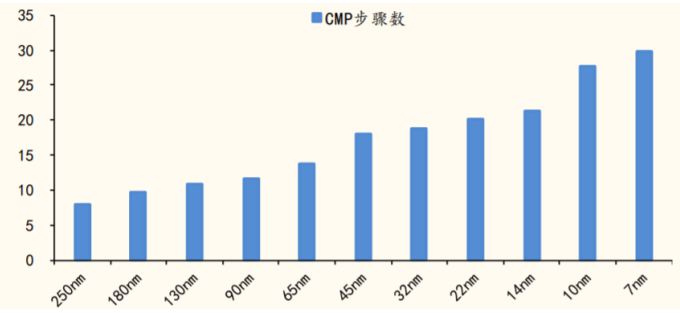

在逻辑芯片中,制程的缩小意味着光刻次数、刻蚀次数的大幅增加,同样也带动CMP工艺步骤的增加。根据Cabot官网数据显示,180nm制程所需CMP工艺步骤约为10步,14nm制程需要CMP工艺约为20步, 7nm 制程需要CMP工艺约30步,越向先进制程发展,其对应的CMP工艺步骤越高,同时抛光液品种也由原先的5-6种增加到20余种,带动了耗材需求量的增长。

CMP抛光次数随集成电路技术进步而增加

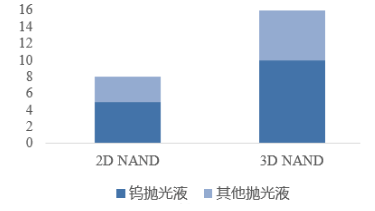

在存储芯片中,从2D NAND到3D NAND的技术变革同样带来了CMP工艺步骤的提升,在2D NAND中需要7个CMP步骤,而在3D NAND中达15次。同时,3D NAND技术中对钨材料使用也大幅提高,拉动了钨抛光液的市场需求。

NAND存储芯片正经历从2D到3D的革新(十亿美元)

3D NAND抛光工艺是2D NAND 的两倍

行业壁垒

CMP材料所面对的共同壁垒主要有两个:技术壁垒和客户认证。

一、技术壁垒

在种类繁多的半导体材料子行业中,抛光垫、抛光液是最容易被“卡脖子”的领域之一,究其原因就在于,为了实现纳米级的打磨技术,对抛光垫和抛光液的要求也极为严苛。而且随着制程工艺越来越先进,对这两种材料的技术要求也不断提高,所以有“一代材料,一代产品”之说。

CMP抛光材料的技术更新动力源自下游晶圆的技术更新。晶圆制程不断提高,从1971年的10微米发到现在的10纳米、7纳米甚至5纳米。前面提到,境外主流工艺现在在14纳米阶段,而中国大陆晶圆代工龙头中芯国际的最先进制程也就28纳米。三星、台积电已经实现10纳米和7纳米制程。为了追赶摩尔定律,制程工艺大约2年就能更新一次,往往是这边的技术还没赶上,那边的新技术又出来了。为了满足更细致的工艺,CMP材料也有着更高的要求。

当前集成电路要求全局平整落差100A°-1000A°(相当于原子级10-100nm)的超高平整度。除此之外,试错成本也成为了CMP材料的技术壁垒。抛光材料要不断找到合适配方、稳定制作工艺及设计图案,从而获得较好的、稳定的抛光速率和抛光效果,所以企业研究CMP耗材时间成本较高,需要较长时间来试错摸索工艺指标、产品配方等对物理参数及性能的影响结果,形成较深的Knowhow壁垒。

二、客户认证

半导体器件要求极高的良品率,一旦形成稳定的供应链体系,替换可能较小。通常进入晶圆厂供应链体系需经过审核、送样、测试等环节,验证周期2-3年,但同时也意味着,一旦进入供应链体系,将形成一条宽阔的护城河。

严格来说,半导体材料行业属于成熟产业,各领域集中度高,巨头林立,但在国产替代的大背景下,有技术实力的国内企业,如安集科技,已经进入中芯国际等国内大厂的供应链体系,将成为稳定的赚钱机器。

行业格局

一、市场份额

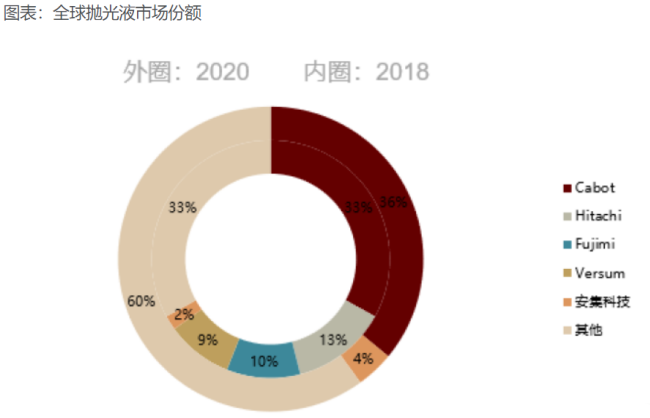

抛光液市场占整个半导体材料的3-4%。从市场份额来看,由于抛光液种类繁多,市场竞争格局相对较分散,全球龙头企业为Cabot,根据Semi统计,2018年抛光液市场主要参与厂商为Cabot(33%)、Hitachi(13%)、Fujimi(10%)、Versum(9%)、其他还包括Dow、DuPont、Rodel、Eka,Hinomoto Kenmazai,韩国ACE等公司,海外企业合计占据全球90%以上的市场份额,国内代表企业为安集科技,占全球市场份额2.4%,国内市场主要为Cabot主导,根据Cabot数据统计,2018年中国市场Cabot占43%份额,安集科技占13%份额,其余44%为其他海外企业占据。2020年Cabot在抛光液领域收入达4.81亿美元,市场份额提升至36%,安集科技收入达3.75亿元,市占率提升至4.2%。

尽管Cabot为行业龙头,且大幅领先于行业第二名企业,但其市场份额呈逐渐下滑状态。我们根据抛光液行业规模及Cabot披露的抛光液收入测算,2011年公司全球市占率约50%,至2020年公司份额已下滑至36%。随着制程的演进,抛光液的种类一直在扩展,由原先的4-5种已逐渐发展到30余种,技术难度也变得较为复杂,客户的需求也逐渐多样化,龙头公司很难在所有细分领域掌握核心技术形成垄断,满足所有客户需求,因此多数企业选择深耕某一细分领域,这同时也给了新进入者切入市场的机遇与挑战。

二、国内公司介绍

(一)安集科技

安集科技拳头产品铜(含阻挡层)已经在多方客户实现突破,14nm稳定量产的同时,10-7nm逐步突破,并且突破逻辑、存储两大领域。此外公司钨研磨液已在长存得到应用, 并积极配合客户实现二氧化铈的验证。

在光刻胶去除剂方面,已量产并且持续扩大应用;28nm 技术节点后段硬掩模工艺光刻胶去除剂的验证工作正在按计划进行,以加快实现国产化供应;14nm技术节点后段蚀刻残留物去除剂的研究仍在按计划进行。

根据 TECHET 报告测算,公司 CMP 抛光液在全球市场份额达到5%,在国内处于行业龙头地位。安集科技的客户中包括了中芯国际、台积电、长江存储、华润微电子、华虹宏力等国内外知名企业。

(二)鼎龙股份

鼎龙股份作为当前国内为数不多的CMP抛光垫厂商,且是国内唯一拥有自有产权并实现放量的CMP抛光垫厂商,行业地位显著提升。其子公司自研氧化层抛光液产品近期收到某国内主流晶圆厂商的采购订单,采购数量为20吨。此抛光液从原材料到成品全部生产工段均由鼎泽新材料自主完成,有助于彻底解决客户被国外抛光液厂商“卡脖子”问题。同时,武汉工厂一期全自动化抛光液生产车间已建成,具备年产5000吨抛光液的生产能力,能够满足客户端订单需求。

审核编辑:汤梓红

-

集成电路

+关注

关注

5388文章

11547浏览量

361802 -

半导体

+关注

关注

334文章

27362浏览量

218633 -

CMP

+关注

关注

6文章

150浏览量

26005 -

晶圆制造

+关注

关注

7文章

277浏览量

24080

原文标题:【科普】半导体晶圆制造必备核心材料-抛光液

文章出处:【微信号:wc_ysj,微信公众号:旺材芯片】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论