AI芯片暴涨7倍!AMD Q2营收下滑18% 看好数据中心未来需求增长

AI芯片暴涨7倍!AMD Q2营收下滑18% 看好数据中心未来需求增长

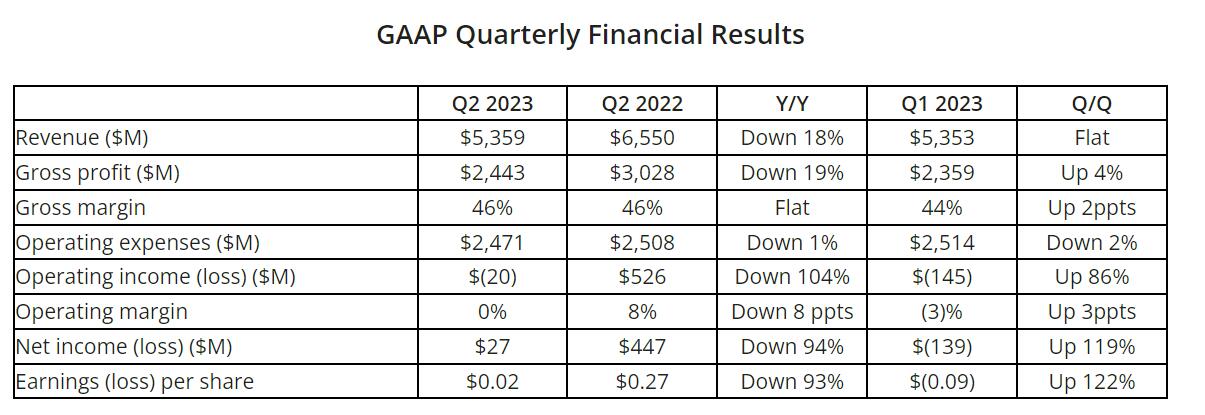

在2023财年第二季度,AMD公司的净利润达到2700万美元,与去年同期4.47亿美元下滑94%。相比上一季度亏损1.39亿美元,同比增长119%。

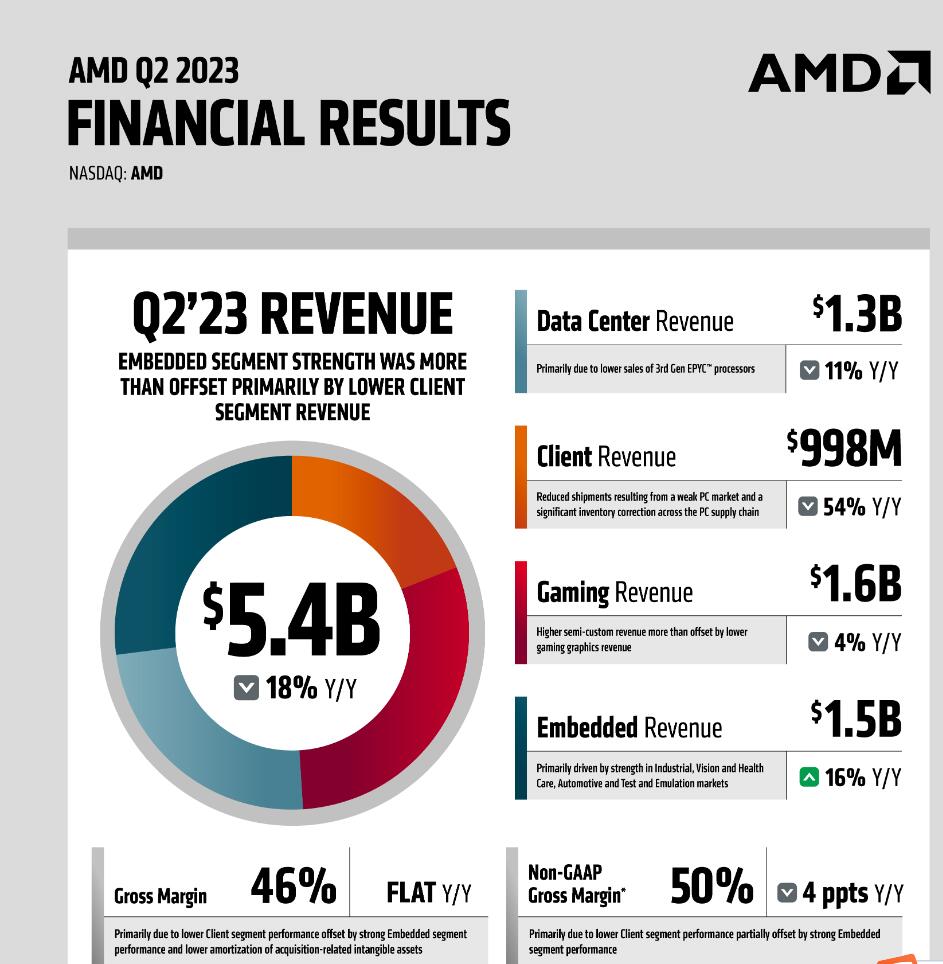

AMD四大业务第二季度营收分析

从业务构成来看,第二季度AMD数据中心、客户业务和游戏业务三大部门出现业绩下滑,嵌入式业务出现增长。

首先,AMD第二季度来自数据中心的营收达到13.21亿美元,同比下降11%,主要是由于企业需求疲软以及一些客户的云库存水平上升,导致第三代EPYC(霄龙)处理器销售额下降;其次,客户部门收入为9.98亿美元,同比下降54%,归咎于PC市场疲软导致的处理器出货量减少以及整个PC供应链的库存大幅调整;三、游戏部门收入为16亿美元,同比下降4%;四、嵌入式部门收入为15亿美元,同比增长16%,主要得益于工业、视觉和医疗保健、汽车以及测试和仿真市场的强劲增长。

“随着第四代 EPYC(霄龙)和锐龙 7000 处理器的大幅增长,我们在第二季度取得了强劲的业绩,”AMD 董事长兼首席执行官苏姿丰(Lisa Su)博士表示,“到2027年,数据中心的人工智能加速器市场可能超过1500亿美元,我们的人工智能参与度在本季度增加了七倍以上,因为多个客户启动或扩展了支持未来大规模部署加速器的计划。”

AMD公布人工智能战略

苏姿丰强调:“AMD在实现关键的硬件和软件里程碑方面取得了重大进展,以解决客户对数据中心AI解决方案日益增长的需求,并有望在第四季度推出和投产MI300加速器。”

她表示, AMD的人工智能战略主要集中在三个领域。首先,AMD将提供广泛的产品组合和多代路线图,涵盖用于人工智能推理和训练的领先的GPU、CPU和自适应计算解决方案。其次,AMD将扩展AMD已建立的开放且经过验证的软件平台,使AI硬件能够广泛、轻松地部署。第三、扩大AMD在整个生态系统中建立的深度合作伙伴关系,以加速基于AMD的人工智能解决方案的大规模部署。

苏姿丰指出,AMD目前正在向客户提供MI300X样品进行测试,预估第四季度大幅度增产。据悉,AMD推出的MI300X,其主要的竞争对手是英伟达H100。苏姿丰在与分析师电话会议中表示,许多客户对此兴趣浓厚,希望尽快部署MI300X加速器。

展望第三季度营收,AMD预估营收介于54亿美元到60亿美元之间,预估中位数为57亿美元,稍逊色于分析师预期,但年成长率约达2%,意味着有望终止连续两个季度营收下滑的态势。

苏姿丰看好中国人工智能市场的销售潜力,她表示:“我们计划完全遵守美国的出口管制,但是我们确信,有机会正在寻找人工智能解决方案的中国客户群开发产品,我们将继续向这个方向努力。”

本文由电子发烧友原创,转载请注明以上来源。微信号zy1052625525。需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱zhangying@huaqiu.com。

-

amd

+关注

关注

25文章

5466浏览量

134087 -

数据中心

+关注

关注

16文章

4761浏览量

72033 -

英伟达

+关注

关注

22文章

3770浏览量

90984 -

AI芯片

+关注

关注

17文章

1879浏览量

34990

发布评论请先 登录

相关推荐

华迅光通AI计算加速800G光模块部署

AMD数据中心业务逆袭,营收首超Intel

AMD数据中心业务收入超越Intel

AI数据中心的能源危机,需要更高效的PSU

台积电8月营收大增33%,AI芯片需求强劲

AMD AI芯片需求井喷,业绩预估再获提升

数据中心液冷需求、技术及实际应用

高盛调高英伟达目标价至1100美元,看好AI和云计算投资前景

苹果正在研发全新数据中心AI芯片

苹果自研数据中心AI芯片

纳微半导体发布最新AI数据中心电源技术路线图

纳微半导体发布最新AI数据中心电源技术路线图

工商网监

工商网监

评论