涉及百家企业,Wi-Fi赛道详解

涉及百家企业,Wi-Fi赛道详解

Wi-Fi,诞生于20多年前,Wi-Fi标准每3-6年更新一次,其演变宗旨除了使传输速率更快、传输功耗更低、传输更安全以外,基于对未来物联网设备量将逐渐增多的考虑,Wi-Fi标准也在更新关于低功耗、低成本、大连接等IoT行业关心的能力。

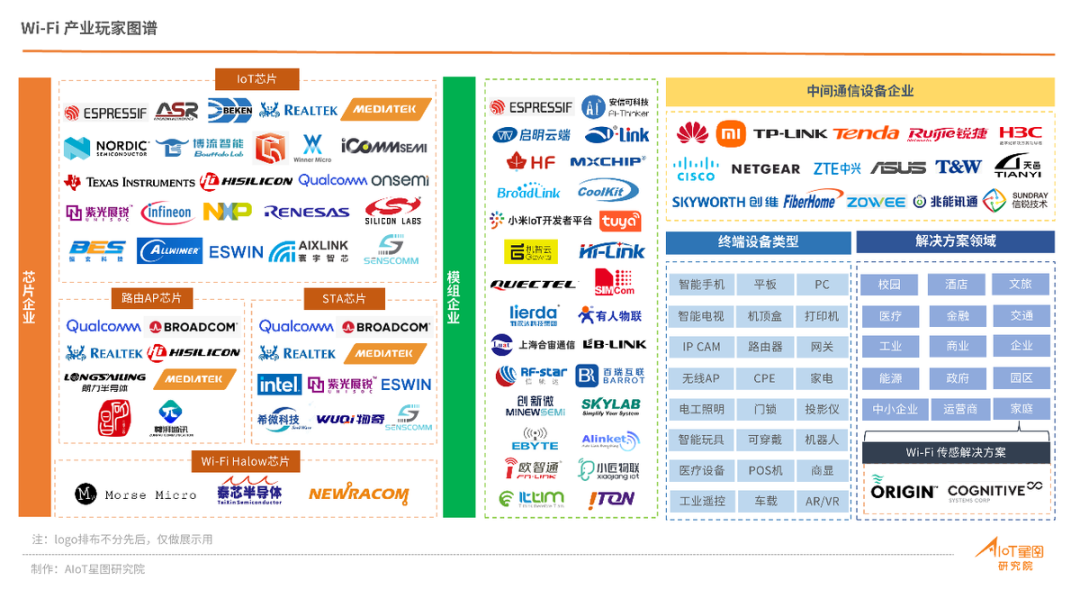

与此同时,Wi-Fi赛道上也挤满了各种定位属性的企业,关心以Wi-Fi为代表的无线连接技术和应用需求。

图片来源:《中国Wi-Fi物联网产业研究报告(2023)》

8月3日下午,《中国Wi-Fi物联网产业研究报告(2023)》以线上发布会的形式正式对外免费发布!报告由物联传媒、AIoT星图研究院策划,从Wi-Fi标准与规模介绍、Wi-Fi与其他技术比较、Wi-Fi产业链分析、Wi-Fi商业情况、Wi-Fi产业趋势5大方面进行深入分析,欢迎各位读者朋友下载阅读,就行业问题与我们交流。

以下是发布会上的分享材料关键页面。

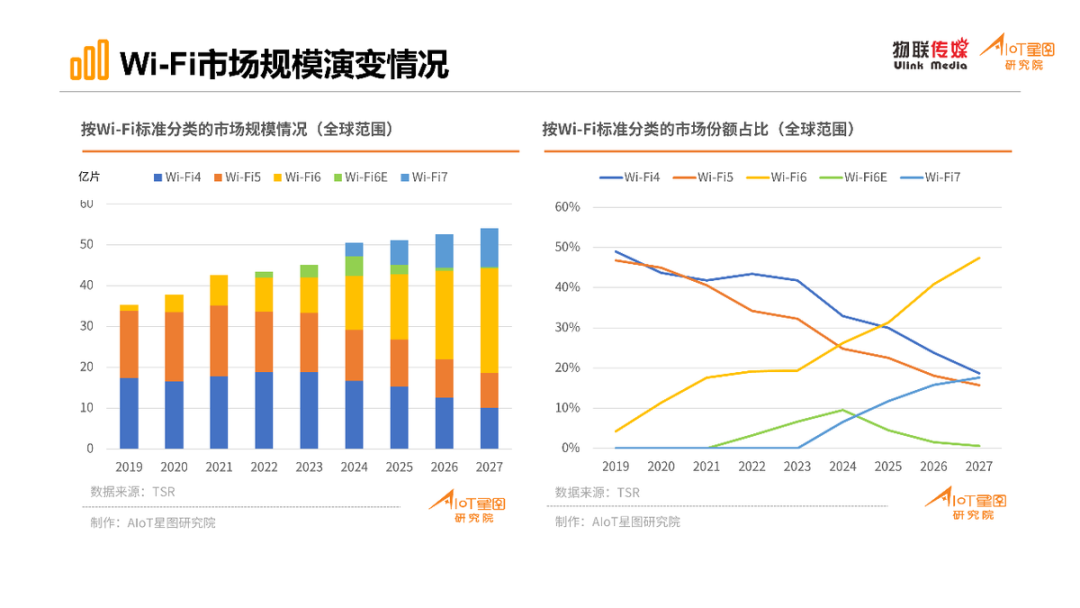

根据以上图表内容:

1)从2023年算起,Wi-Fi市场未来5年还会共存Wi-Fi 4/5/6/7多项标准的产品。其中Wi-Fi 6、Wi-Fi 7差不多在2023、2024年间出货快速增长,未来5年Wi-Fi市场的主要增量也来自这两类标准。预计到2027年,Wi-Fi 6产品的出货将接近50%,Wi-Fi 7产品的出货量将接近20%。

2)预计到2025年,Wi-Fi 6产品的出货量将超过Wi-Fi 4产品,成为所有标准中的第一名。当然,以上为Wi-Fi全应用场景的数据。如果只观察物联网设备(排除手机、PC、路由器),Wi-Fi 6出货量超过Wi-Fi 4的时间点将会更长,这是由于物联网行业对价格更敏感、需求更简单,他们在升级使用Wi-Fi 6的速度上要相对慢些。

3)Wi-Fi 6E将在一轮小增长后逐步被取代;Wi-Fi 4、Wi-Fi 5的出货占比也将逐步下滑,但到2027年时仍保持在一定比重水平(占比均接近20%),这是因为始终存在一部分场景仅使用Wi-Fi 4、Wi-Fi 5就能满足需求。

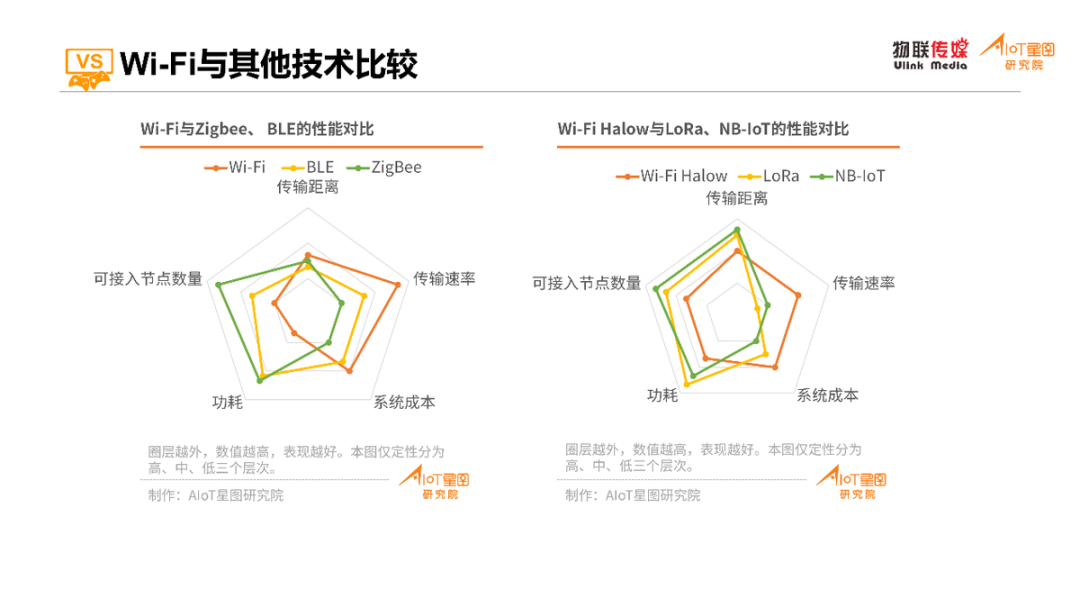

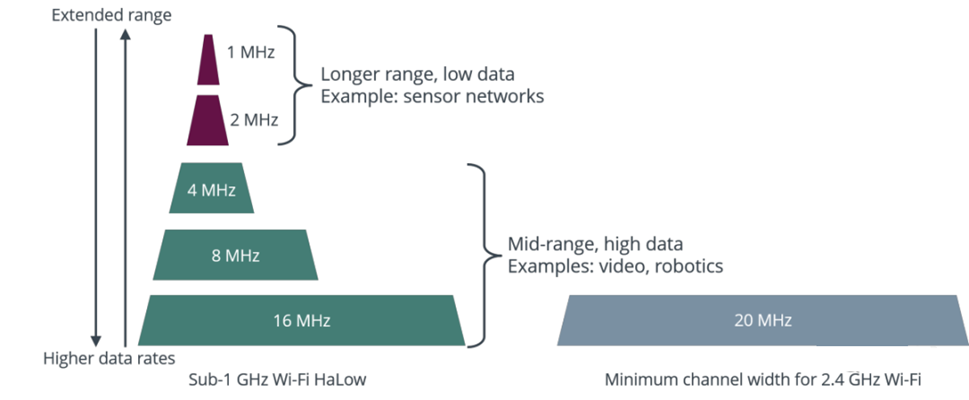

按照工作频段不同,物联网无线连接技术主要有工作在Sub-1GHz频段和工作在2.4GHz及以上频段两大类。其中Sub-1GHz频段有Wi-Fi Halow、NB-IoT、LoRa、Z-Wave、Wi-Sun等,2.4GHz频段主要有传统Wi-Fi、蓝牙、Zigbee、Thread技术。

但从以上雷达图就可看出,包括Wi-Fi在内,并不存在一项任何指标都完美的连接技术,从传输距离、传输速度、系统成本、功耗、可接入节点数量等维度考虑,它们往往各有千秋。在这之中,Wi-Fi的明显优势在于传输速率。这也促成了产业界另一种现象:Wi-Fi与蓝牙、5G等技术整合在一起,作为Combo芯片发布:在超高集成度的设计下,芯片尺寸、成本、产品性能都有望提升。

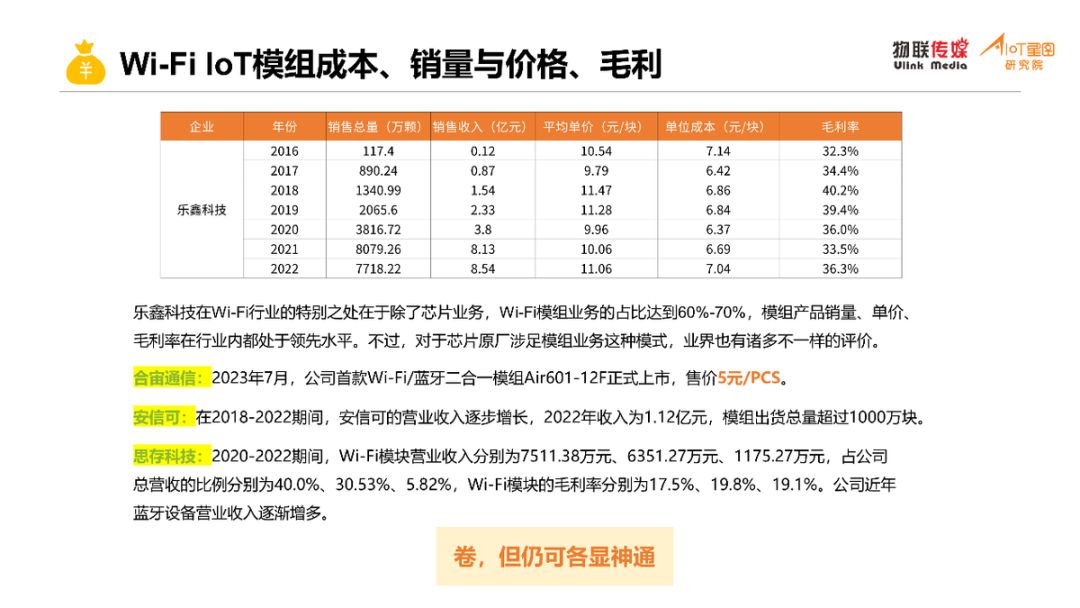

Wi-Fi IoT板块的市场竞争格局不像标准STA芯片和路由AP芯片一般寡头垄断,目前主要是大型传统集成电路设计厂商与中小集成电路设计企业并存的场面,并且双方玩家各有优势:大型厂商在研发力量、资本投入、销售体系上的优势;中小企业在性价比、本土化程度、客户服务及售后上的优势。

从事关公司业绩的角度来考虑,产品销售价格、产品销售数量及原材料采购价格都会对业绩产生影响。根据行业企业提供的2018年度数据推演,在其他因素不变的情况下,该公司产品销售单价每下降1%,利润总额下降4.46%;公司产品销售数量每下降1%,利润总额下降2.26%;公司晶圆平均采购价格每上涨1%,利润总额下降1.24%。

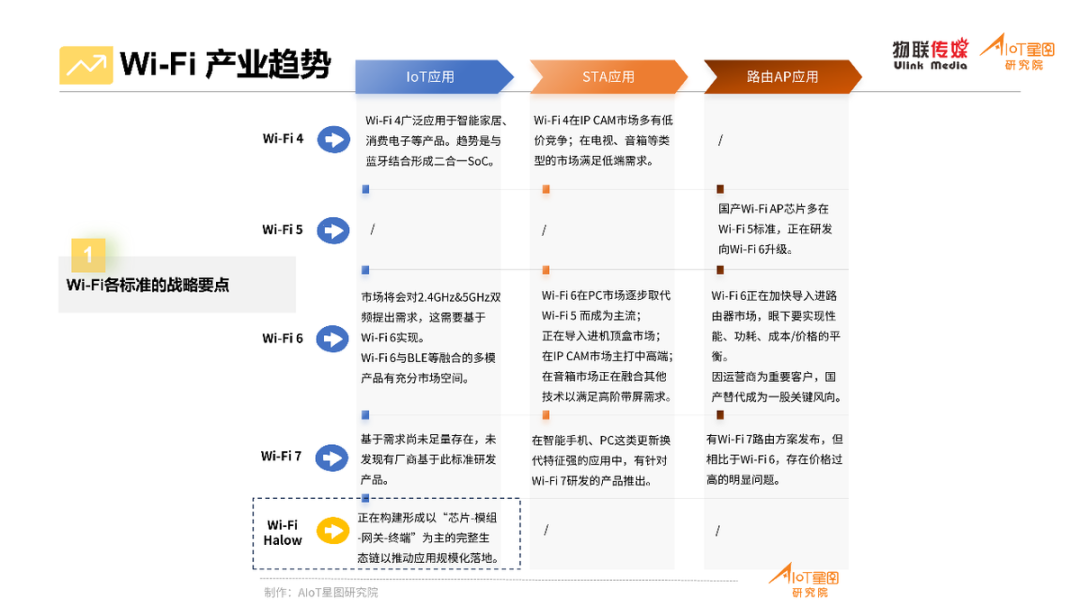

根据以上信息,可以将Wi-Fi各标准的战略价值概括为:

1)Wi-Fi 4 IoT和STA市场成熟可用,但仍有创新和获客空间;

2)Wi-Fi 6在IoT、STA、路由AP三大市场均属于培育期,从不同应用角度都有可挖掘的能力或特性;

3)Wi-Fi 7主要在智能手机、路由器市场有大量研发动作,推动者主要是高通、博通、联发科为代表的第一梯队企业,寄托了他们期望引领市场的需求,但从芯片开始,Wi-Fi 7产品的价格都还处于高位水平。

4)Wi-Fi Halow主要面向IoT市场,除了与传统Wi-Fi标准比较,也会与LPWAN技术如NB-IoT、Lora对比,但无论对手是谁,目前Wi-Fi Halow也迎来了快速发展期,通过不少合作新闻的释放,证明产业正在加快构建分工负责的完整生态。

Wi-Fi IoT产业趋势可从三个层面展开叙述:

1)芯片层:“多连接”需求加剧市场竞争

物联网商业世界并不存在盲目的技术崇拜,对Wi-Fi技术也是如此。并且在考虑IoT应用时,因为IoT无线协议众多,需求多样且碎片化,此时“多模”的思路能够赋予一枚芯片同时支持多种连接方式和标准,从而精简硬件结构设计,降低不同标准芯片植入同一个设备的复杂性,节省成本与空间。

另外,不仅是传统Wi-Fi芯片设计企业将继续推出Wi-Fi产品,以其他无线技术为擅长的芯片设计公司,也有可能将Wi-Fi纳入业务布局中,以充分满足他们客户变化的需求。这种情况下,行业玩家显著增多,类似Wi-Fi和低功耗蓝牙融合的现象,就在非常多的企业新品中体现出来。

2)模组层:朝模组方案商的方向进化

从上文几家上市公司的财报数据中,可以发现部分公司Wi-Fi IoT模组的营收和毛利率水平处于下滑状态,已经能够说明Wi-Fi IoT模组产业也在遭遇挑战。其中原因,也在于玩家的增多,导致市场竞争更加激烈。而我们所提的有竞争力的新玩家,以Wi-Fi芯片原厂、物联网云平台厂商为典型代表,他们相对于纯加工类型的Wi-Fi模组企业都有“联动上下游”的优势。

因此,部分Wi-Fi模组企业着手转型为模组方案商,一方面全力维持在“连接”上的关键优势,另一方面开发软件平台以形成软硬一体的方案(该平台一般需要对接多个硬件设备生态体系),快速、一站式满足客户需求。

3)应用层:5.8GHz支持向语音、图像应用进阶

过去在2.4GHz频段,Wi-Fi在很多应用领域做好了连接和数据传输的功能。考虑到Wi-Fi 6在低功耗和传输效率方面有了很大改善,Wi-Fi 6或将逐步打开Wi-Fi在语音、图像这类对传输速度有要求的应用市场。目前,已经有厂商的2.4GHz/5.8GHz双频产品称可支持在安防、车载、机器人、工业、医疗等更复杂场景的应用。

-

物联网

+关注

关注

2909文章

44704浏览量

374132 -

wi-fi

+关注

关注

14文章

2146浏览量

124590 -

无线连接

+关注

关注

2文章

424浏览量

35914

原文标题:报告正式发布 | 涉及百家企业,Wi-Fi赛道详解

文章出处:【微信号:ulinkmedia,微信公众号:物联传媒】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

Wi-Fi 8要来了!未来Wi-Fi技术演进方向揭秘

华为海思正式进入Wi-Fi FEM赛道?

从Wi-Fi 4到Wi-Fi 7:网速飙升40倍的无线革命

Wi-Fi 7与Wi-Fi 6E有什么区别

华为Wi-Fi 7全系列AP获WFA企业级WiFi7认证,业界最多

未来的Wi-Fi路由器

2024年及以后的Wi-Fi趋势

AIROC™ Wi-Fi和蓝牙组合连接掉线的原因?怎么解决?

华为获得全球首个国际Wi-Fi联盟WFA企业级Wi-Fi 7认证!

Wi-Fi FEM赛道已无路可走

Wi-Fi的诞生与发展

工商网监

工商网监

评论