光电龙头三安光电上半年:营收64亿,净利润仅1.7亿元

光电龙头三安光电上半年:营收64亿,净利润仅1.7亿元

电子发烧友网报道(文/莫婷婷)2023年上半年,半导体行业有人欢喜有人忧。由于因消费领域、植物照明等领域需求恢复缓慢,应用于上述相关下游的LED芯片销售不及预期,拉低了多家LED芯片厂商在上半年的整体业绩。从三安光电今年上半年的财报数据就能看出市场对公司业绩的影响。

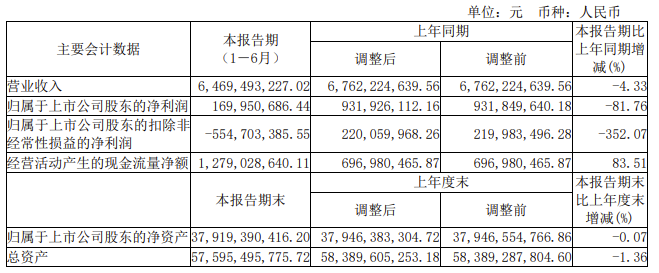

三安光电的2023年财报报告显示,公司上半年实现营业收入64.69亿元,同比下降4.33%;归属于上市公司股东的净利润1.70亿元,同比下降81.76%;扣非净利润-5.55亿元,同比下降达到352.07%。公司期末存货净值较期初减少1.86 亿元。

图:三安光电2023年上半年业绩情况

LED业务下滑6.67%,集成电路芯片业务增长 4.14%

三安光电的主要产品包括LED外延芯片、LED应用品、集成电路芯片,应用于照明、农业、医疗、消费、汽车等多个领域。不同业务在今年上半年有着不同的表现。

图:三安光电主营业务构成

针对LED芯片业务,三安光电表示,受行业去库存影响市场竞争加剧,公司LED芯片售价同比有所下降,公司LED业务实现销售收入 49.47亿元,同比下降 6.67%。产品结构调整未达预期,设备稼动率也是随市场好转而逐步提高,整体营业成本上升 7.42%,盈利空间受挤压。

在集成电路行业,三安光电实现销售收入 15.22 亿元,同比增长 4.14%,整体毛利率增加了7.75%。三安光电表示,这主要是因为碳化硅产能的持续释放,成本降低,毛利率有所提高,加上砷化镓射频和氮化镓射频业务的推进。

就在去年11月份,三安光电宣布实现第三代半导体出货时就引起业内的关注,彼时三安光电还宣布公司的全资子公司湖南三安已经与新能源汽车客户达成《战略采购意向协议》,此次合作时间为2024年至2027年,期间新能源客户将采购价值38亿元的SiC芯片,用于新能源车主驱。若是碳化硅产能逐渐释放,订单逐渐交付,将助推业绩的提升。

财报显示,三安光电的砷化镓射频产能为 15,000 片/月,光技术产品产能2,750 片/月,碳化硅产能15,000 片/月,硅基氮化镓产能 2,000片/月。

在光技术产品方面,三安光电的硅光领域大功率DFB芯片已小批量交付客户。2023 年上半年,公司光技术业务合作客户超 170 家,其中车载激光雷达和消费工业类领域新开发客户达 40 多家。

随着数据中心和AI需求的出现,光芯片市场也在成长,中商产业研究院的数据显示,2022年的中国光芯片市场规模为123.4亿元,预计今年会达到141.7亿元。这将成为三安光电的LED业务下滑时,提升公司整体业绩的关键业务之一。

上半年研发投入达3亿元,子公司动作频频

在研发投入方面,三安光电在今年上半年的研发投入为3.1亿元,较上年同期数增长 36.71%,主要系公司加大了集成电路及 Mini/Micro LED 芯片、红外/紫外 LED 等细分领域的研发投入。

值得关注的是,在三安光电的持续投入下,公司部分产品的产能稳步提升。此外,三安光电的子公司也在拓展业务。

财报显示,湖南三安与理想合资成立了苏州斯科半导体,专注于碳化硅半桥功率模块领域。湖南三安与意法半导体共同设立合资代工公司,主要生产碳化硅外延、芯片独家销售给意法半导体或其指定的实体。预计在2028年规划达产后产能为 10,000 片/周。湖南三安还将在重庆设立全资子公司生产8吋碳化硅衬底供应给合资公司,达产后产能为 48 万片/年。

小结:

但是相对于集成电路芯片业务,LED业务才是三安光电的主力业务,在今年上半年贡献了将近50亿元的销售收入。因此在LED芯片市场出现变动时,对三安光电的影响是最明显的。尽管今年上半年LED业务发展不如预期,包括植物照明 LED、紫外 LED、红外LED等细分领域需求端较为疲软,但三安光电认为随着经济复苏,相关细分领域市场需求将实现快速增长。

三安光电认为,在LED产业链企业与各大消费电子终端品牌厂商推动下,采用Mini LED背光产品的新品逐渐推出,加速市场发展。此外,Mini LED 背光产品在电视、车载显示、平板电脑、笔记本电脑、显示器等领域也实现快速增长。此外,车用 LED 市场、植物照明等细分领域发展将成为未来带动公司产能市场的重要领域,也是公司未来可以持续投入的细分领域。

-

三安光电

+关注

关注

9文章

244浏览量

41112

发布评论请先 登录

中兴通讯2025年营收1339亿元

净利润大涨63%!瑞声科技H1营收突破133亿,三大创新技术成新增长引擎

赛力斯:上半年净利润29.41亿元 比亚迪中期业绩:营业额同比增23.30%

征程6出货量飙升!地平线上半年业绩亮了:营收大增67.6%,净利润超10亿

汇顶科技净利润增长36%,深圳380亿市值传感器龙头拟派发6900万元现金红包

歌尔股份2025年上半年归母净利润14.17亿元,增长15.65%

歌尔股份2025上半年营收375.49亿元

电路板企业生益电子上半年扣非净利润5.28亿元,同比增长483.25%

工业富联二季度营收突破2000亿,AI 服务器营收增长超60%

中国移动上半年日赚4.6亿元 上半年营收人民币5438亿

上半年利润逼近去年全年,炬芯科技2025上半年营收飙升60%

营收暴增50%,湖北气体传感器龙头四方光电上半年业绩爆表

评论