3年又3年,UWB到底何时爆发

3年又3年,UWB到底何时爆发

自2019年下半年,苹果在iphone中加入UWB芯片带火该技术之后,已超过3年,接近4年的时间了。

事实上,早在20年前,UWB作为一种带宽很大的通信技术,它的数据传输能力受到了格外的重视,当然,后面因为各种原因,在与wifi的竞争中败下阵来。

除了通信能力,UWB优秀的精准定位与测距能力也是它的另一把杀手锏,尤其是在大约10来年前,行业第一颗定位芯片出来之后,让行业的发展开始规模化。

简而言之,UWB并不是一项新出来的技术,只是之前主要用在B端场景,应用面也相对较小,因而,熟知它的人并不多,但苹果开始在手机以及众多的智能硬件产品中加入UWB技术之后,被认为是UWB技术在C端消费电子爆发的开端。

而几年之后,行业发展似乎并没有想象中的快,3年又3年,UWB技术到底何时爆发,这是很多人关心的点。

笔者关注UWB这一技术也有近10年的时间,此前完成并发布了《中国UWB与蓝牙AoA市场调研报告(2021版)》、《中国UWB定位技术企业级应用市场调研报告(2019版)》两份市场调研报告。

结合过去的经验与当下行业发展的现状,聊聊UWB这个技术潜力到底如何。

熟悉UWB技术的朋友应该知道,UWB技术有三大功能,即:定位与测距、通信、雷达三大功能,我们一一展开。

定位与测距:UWB技术的基本盘

UWB技术刚出来的时候,定位与测距能力只是它的“副业”,但目前看来,这个“副业”已成为它的“主业”。

包括苹果用UWB也是看中它优秀的定位与测距能力,以此开发出寻物与导向的需求。

而UWB定位与测距这个功能也可以分为4个主要的市场。

第一是企业级IoT市场

企业级IoT市场是目前UWB技术应用最成熟的市场,市场上有一大波企业在做,也有很多落地应用。

在《中国UWB与蓝牙AoA市场调研报告(2021版)》中,我们汇总了市场主要的UWB企业,其中大多数的业务聚焦于企业级IoT定位市场。

来源:《中国UWB与蓝牙AoA市场调研报告(2021版)》

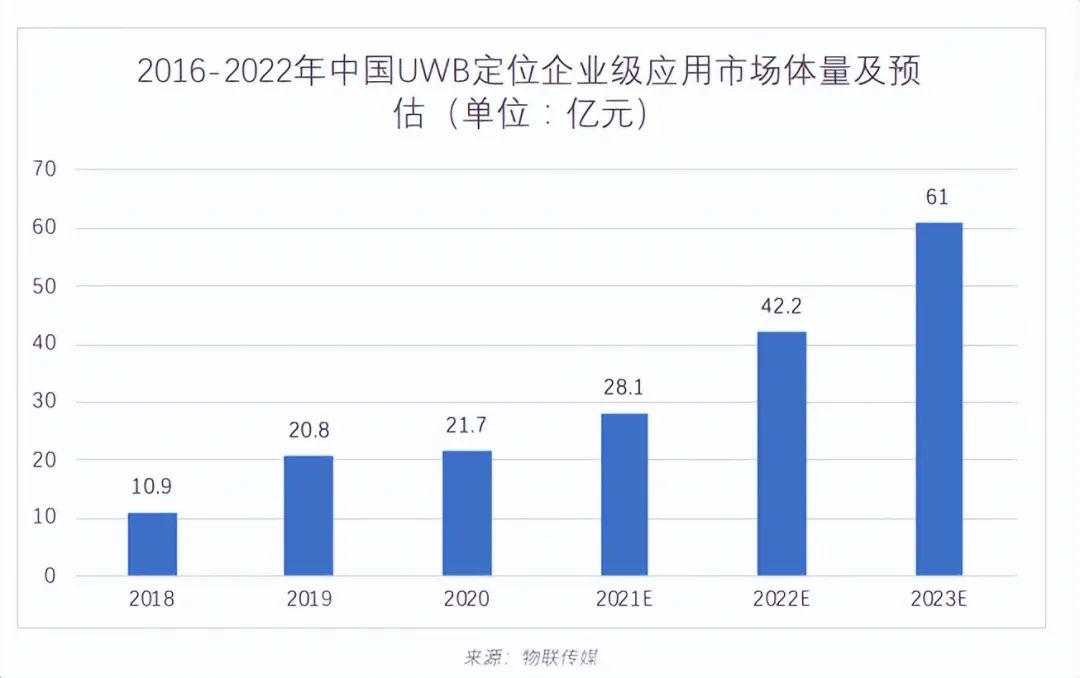

该市场目前也处于快速增长期,根据我们上个版本的调研数据,企业级UWB定位应用市场产值在2022年超过了40亿元。

企业级IoT市场的特点是项目散,需求多样,周期长,重维护,对于目前中小规模方案商来说,却是一片沃土。

首先,这个市场有很好的利润率,商业模式也很清晰,虽然一个项目的产品量不大,但是整体销售额比较好,不是一个拼BOM成本的市场。

其次,是这个市场碎片,重维护,即便巨头企业,也没有精力做这样的市场,这让很多中小企业有良好的发育机会。

但是,这个市场的缺点也很明显,那就是规模扩充速度较慢,一个项目在项目的前期开拓,到中间的项目实施,再到售后维护,都需要有人跟进,可复制性较差,并且,还有一个致命的缺点,就是项目与客户的不可持续性,一个项目做完之后,很难在老项目产生持续性的收益,需要不断的找新客户,新项目。

综合来看,企业级IoT市场目前在煤矿、工业、司法监狱、文娱等领域中有较多的应用,企业级市场虽然扩张速度较慢,但是它的成长周期长,可以连续增长20年甚至更久的时间。

目前,行业的头部企业业绩已经过亿,而再发展5-10年,就能达到上市的级别。

第二是汽车市场

汽车市场是目前UWB定位与测距应用领域的一个新兴的场景,目前已有宝马、蔚来等车企开始在使用基于UWB的车钥匙方式。

一辆车上加上钥匙需要安装5-6颗UWB芯片,而每年中国的新车数量大约有3000万辆,体量还是很可观的。

UWB技术作为无感开门的汽车钥匙方案相比于蓝牙技术安全性更好、并且精度更高,相比于NFC,距离更远,因此,UWB在技术上是有优势的。

但是目前比较大的问题是安卓手机还没有普及UWB芯片,这会让UWB在汽车的应用也会受限。

此外,目前汽车行业很卷,大家都在想办法降成本,这或许也会对UWB在汽车的普及带来一定的影响。

不过汽车客户一旦做进去了,每年都会有稳定的出货,这是该市场相比于企业级IoT市场一个明显的优势。

在汽车市场里面,传统的tier1企业也有较强的实力与话语权,而类似BYD这样的车企,全产业链都自己做,所以,虽然潜力比较大,但是目前的方案商能有多少机会还有待观察。

第三是手机市场

智能手机市场主要是UWB芯片企业关注的市场,因为手机量大,标准化程度也高,手机的芯片集成度要要求很高。

最近几年,市场上涌现了一批国产UWB芯片玩家,而且融资密度也比较大,市场也比较看好这个市场。

UWB芯片一旦被手机使用,量就会很大,每年全球智能手机出货量有10多亿台,而中国,每年智能手机的消费量也有数亿台。

目前iphone已普及使用UWB,安卓手机普及速度就慢了很多,手机里面加UWB芯片有两种思路。

第一种,就如现在苹果所做的,专门加一颗“U1”芯片,当然这颗芯片的功能也不只是定位与测距,还有其他的功能,这会更加丰富智能手机的功能。

第二种,就是在手机主控芯片里面加入UWB功能,就好比现在4G、5G、wifi、蓝牙都直接放进了一颗芯片一样。

对于第一种方案,新兴的芯片厂商还有机会,如果是第二种方案,市场就会直接被高通、MTK、华为这样的企业直接吃掉。

第四是消费级智能硬件市场

该市场潜力也很大,前几年,小米的“一指连”让这个市场燃起了一把火。

不过客观来说,消费智能硬件市场很依赖手机的发展。

首先,智能手机已经相当于一个“中台”,消费级场景大多数时候读需要与手机互动,也需要用手机进行控制。

其次,是从产业链来说,目前小米、华为、OPPO、vivo等手机品牌也是市场上最大的几个智能硬件厂商,产业的发展离不开手机厂商的支持。

在智能硬件市场,已经有Airtag这类产品的试水,但是更多的需求还有待挖掘。

雷达功能:UWB技术的意外之喜

目前雷达监测产品在IoT市场上也是一个热点,不过市场上关注更多的是基于毫米波频段的雷达技术,因为波长更短,对于雷达监测来说,更有优势。

目前UWB技术使用的频段约8-9Ghz,相比于毫米波,频率稍小,不过它相比于毫米波雷达,也有一些自己的优势,比如说,价格更加便宜,很多时候,雷达功能是UWB的一个附带功能,比如在汽车里面,UWB技术的“主业”是做汽车钥匙,实现无感开锁,而“副业”就是雷达功能,可以在汽车里面做活体检测。

如果仅看雷达功能,UWB的市场开拓难度很大,但是作为一个附带功能,或许会让UWB技术有更多的接受度。

尤其是当UWB产品成为手机、汽车等产品的标配的时候,雷达功能也将会进一步开发。

通信能力:或将成为UWB技术命运的归宿

前文也有提到,UWB技术在20多年前是作为一项通信技术开始进入民用市场,但是因为标准的问题,导致产业发展速度慢,这个市场被wifi给占有了。

那UWB有没有可能重回通信市场呢,个人认为还是很有可能的,主要有以下2个方面的原因。

第一,市场上新的可用的通信技术不多,一种新的技术能够给IoT市场带来新的选择,面对复杂多样的IoT连接需求,UWB作为连接技术在某些领域有它独特的优势。

第二,IoT产品的集成能力越来越强,一旦UWB技术因为定位测距等能力被植入到手机,汽车等产品里面,那开发它的通信能力,也就是水到渠成的事情。一颗芯片能够同时满足定位测距、雷达、通信三大功能,是很有吸引力的。

贵,到底是不是限制产业发展的理由

有部分企业曾跟笔者抱怨:UWB产品一个标签几百块、一个基站几千块,这么贵的东西,有几个厂商用得起?

那么贵到底是不是制约产业发展的因素呢?这个问题得分市场看。

第一个是出货量大,标准度高市场,这样可以衡量BOM成本并以此对产品的成本进行优化。比如说智能手机市场、消费级智能硬件市场等,很多生产型的企业对产品的定价就是BOM成本上浮10-20个点。当然,如果是品牌方需要有运营成本,相应的价格再高一些。

很显然,目前UWB还没有这样的市场,不过仅从BOM成本而言,占比最大的就行主芯片,市场上的芯片售价4-5美金/个。

芯片价格当然可以便宜,前提是得有量,如果能够达到wifi的量,相信达到wifi的价格也不是难事,所以,BOM成本下降需要有量大的应用起来。

第二个,是碎片化项目制的市场,定制程度高。比如说企业IoT市场就是典型的该类型市场,这类企业的产品与方案单价都卖的比较贵,但看总量,大家仅能养活一个团队,并没有说很赚钱,究其原因是该类型企业的运营成本高。

首先是人工成本,区别于生产型企业,这类企业的员工需要软件工程师、硬件工程师等高职业技能的人员为主,人工成本比生产型企业要高很多。

其次是各种商务拓展成本,企业级项目谈下来需要花费很多资源投入,而且还不可复制,此外,各类营销成本也比较高。

最后,就是部署与项目维护的成本,UWB项目对于基站的安装位置有很多讲究,所以,施工部署还需要专人去跟进,此外,产品卖出去,难免会出问题,因此要有维护。

目前UWB行业百万级的项目就是大型的项目,大多数的项目金额在几万-几十万一个,项目规模不大,很多小项目赚的钱都支撑不了安排人员出差2次的成本,因此,对于该市场而言就自然很难降价。

不降价,用户用不起;降价,方案商生存都困难。

-

芯片

+关注

关注

459文章

51557浏览量

429740 -

UWB

+关注

关注

32文章

1122浏览量

61592 -

BOM

+关注

关注

5文章

259浏览量

40552

原文标题:3年又3年,UWB到底何时爆发

文章出处:【微信号:ulinkmedia,微信公众号:物联传媒】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2024年上半年储能市场爆发式增长,毛利惊人,国内企业竞争激烈

台积电2025年继续涨价,5/3纳米制程产品预计涨幅3~8%

又一巨头入局,UWB应用市场最新进展如何?

煤矿人员定位系统——基于UWB技术带电子围栏功能

2020-2022-2024年TI杯全国大学生电子设计竞赛官方推荐芯片对比分析比较

3D人脸识别技术未来展望:2026年部分元件屏下,2027年单孔或全屏下

2024年3月小鹏汽车共交付新车9026台,环比增长99%

理想汽车2024年3月交付28984辆,同比增长39.2%

工商网监

工商网监

评论