达利凯普创业板IPO注册!射频微波MLCC市占率国内第一,募资4.49亿扩产等

达利凯普创业板IPO注册!射频微波MLCC市占率国内第一,募资4.49亿扩产等

电子发烧友网报道(文/刘静)近日,沉寂多时的大连达利凯普科技股份公司(以下简称:达利凯普)创业板IPO终于向深交所提交注册,披露最新的注册稿招股说明书。

据了解,达利凯普IPO进展缓慢,主要是因为先前产品竞争力、持续经营能力、股份支付计提等问题被深交所接连问询。

本次达利凯普发行股份数量不超过6001万股,募集4.49亿元资金,主要用于高端电子元器件产业化一期项目、信息化升级改造项目等。

天眼查显示,截至目前达利凯普共完成两次融资,分别是2017年A轮融资,丰年资本独家投资;2020年的B轮融资,CPE源峰联合沃赋创投一起投资。目前,达利凯普的控股股东是丰年致鑫,其直接持有公司47.26%的股份;实际控制人为丰年致鑫,控制公司47.26%的表决权。

射频微波MLCC市占率国内第一,2022年营收4.77亿

达利凯普成立于2011年,聚焦射频微波瓷介电容器的研发、制造及销售,主要产品包含射频微波多层瓷介电容器(射频微波MLCC)及射频微波单层瓷介电容器(射频微波SLCC)等,广泛应用于民用工业类产品和军工产品的射频微波电路之中。

根据《2022年版中国MLCC市场竞争研究报告》,2021年全球射频微波MLCC市场中,达利凯普市场占有率位列全球企业第5位、中国企业第1位,是为数不多的具有国际市场射频微波MLCC产品供应能力的中国企业之一。

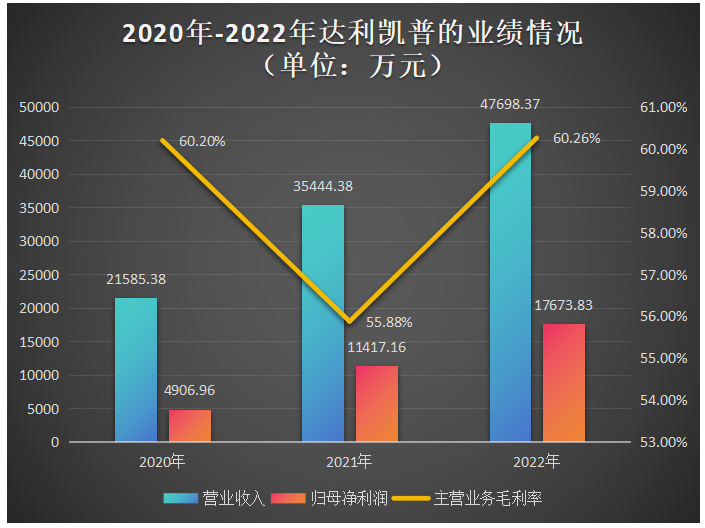

报告期内,达利凯普营业收入分别为2.16亿元、3.54亿元和4.77亿元,营收年复合增长率为48.65%;对应取得的归母净利润分别为0.49亿元、1.14亿元、1.77亿元,净利年复合增长率为90.06%。总体来看,近三年达利凯普营收和净利均保持逐年快速增长的趋势。

但是2021年,达利凯普的主营业务毛利率出现下滑。达利凯普称主要原因为:1)DLC70系列片式射频微波MLCC主要原材料钯浆的价格上涨使得成本上升;2)达利凯普主要应用于大功率场景的大尺寸产品平均单位钯浆耗用量较高因此单位成本较高,毛利率相对较低,客户对大尺寸产品的采购占比上升使毛利率有所下降。2022年,达利凯普主营业务毛利率为60.26%,较2021年度有所上升,主要受原材料钯价格有所回落的影响,同时达利凯普对部分主要客户上调价格亦导致毛利率有所上升。

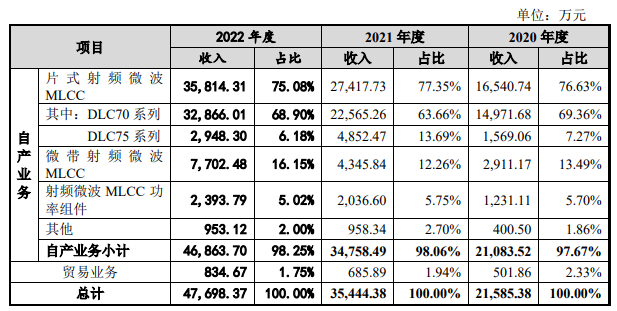

达利凯普营业收入来源于销售片式射频微波MLCC、微带射频微波MLCC和射频微波MLCC功率组件等产品产生的主营业务收入。而自产业务中片式射频微波MLCC产品对达利凯普营收的贡献率最高,2020年-2022年片式射频微波MLCC产品收入分别为1.65亿元、2.74亿元、3.58亿元,年复合增长率47.15%。

其中超6成收入来自DLC70系列产品,2020年DLC70系列产品实现销售收入1.50亿元,同比增长36.59%。2021年-2022年,受益于半导体行业景气及产能紧缺拉动上游半导体设备及相关材料元器件需求,以及市场对医疗MRI影像设备的需求复苏,达利凯普DLC70系列产品销售规模同比有较大幅度增长。2022年达利凯普的核心产品DLC70系列产品销量已经突破4516万只。近三年DLC70系列电容器价格持续快速上涨,2020年-2022年DLC70系列产品单价分别为4.25元/只、5.55元/只、7.28元/只,上涨幅度分别为23.24%、30.48%、31.11%。

此外,近年来微带射频微波MLCC产品收入也同样增长强劲,2021年微带射频微波MLCC产品收入分别以49.28%的速度增长,2022年达利凯普微带射频微波MLCC产品销量受到下游终端医疗影像设备和半导体市场需求持续旺盛的影响以77.24%的高速度增长。

2020年、2021年达利凯普电容器产品主要以境内销售为主,但随着达利凯普对海外市场的不断开拓,达利凯普境外销售收入逐年增长,在2022年度首度超越境内收入,当期境外地区占主营业务收入的比例高达60.95%。

凭借优异的产品性能和服务能力,在移动通讯基站设备领域,达利凯普已成为移动通讯基站主设备商客户A等企业的供应商;在医疗影像设备领域,达利凯普与通用医疗、西门子医疗、联影医疗等大型医疗影像设备制造商保持长期合作关系;轨道交通信号设备领域,达利凯普是中国通号的射频微波MLCC供应商;半导体射频电源及激光设备领域,达利凯普已进入Advanced Energy Industries、MKS Instruments,Inc.等知名半导体、电源技术公司的供应体系。

MLCC行业集中度较高,达利凯普营收规模仍较小

电容器是电子线路中必不可少的基础电子元件,是被动元器件中占比最大的元器件。而MLCC是近年来发展最快速的电容器品类,2021年全球MLCC需求量约为45990亿只,同比增长14.2%,市场规模同比增长高达26.1%,达到1147亿元。随着5G、汽车电子、物联网渗透率的提高,MLCC需求、行业规模将持续增长。预计到2026年,全球MLCC市场规模将达到1547亿元。

但国内MLCC制造企业在全球市场占有率较低。2021年,在全球前十大MLCC厂商中,日系厂商全球市场份额占有率约为54.1%,韩国企业占有率约为23.3%,中国本土企业占比仅为7.2%。

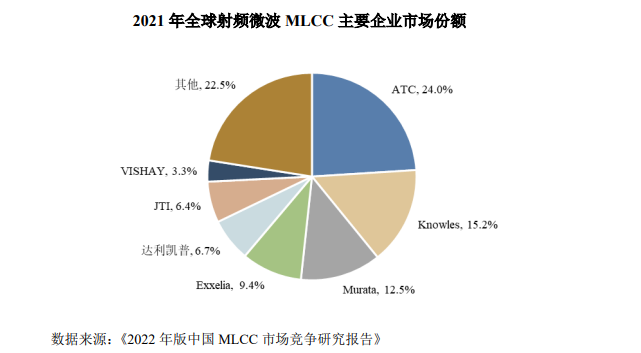

与整体MLCC行业相似,全球射频微波MLCC行业的集中度较高。ATC、Knowles、Exxelia、JTI等企业在军工、航空航天等市场具有较强优势;日系企业村田是全球最大的MLCC制造商,也生产销售主要针对民用通信设备市场的射频微波MLCC产品。国内从事射频微波MLCC研发和生产的供应商主要为达利凯普、成都宏明等,其中达利凯普可实现批量对外销售,具有一定的国际竞争力。

按2021年射频微波MLCC的全球销售额计算,ATC以24%的市场份额排名第一,Knowles以15.2%的市场份额排名第二,村田以12.5%的市场份额排名第三,达利凯普排名第五,市场占有率为6.7%。

2022年,达利凯普营业收入、毛利率、研发费用率与同行业可比上市公司的比较情况如下所示:

产品结构较为单一的达利凯普,营收规模较同行可比上市公司较小。2020年-2022年,达利凯普的研发费用呈逐年增长趋势,具体分别为987.09万元、1543.88万元、1942.31万元。截至目前,达利凯普拥有专利技术31项,其中发明专利11项,实用新型专利20项。

募资4.49亿扩产瓷介电容器及建设营销网络等

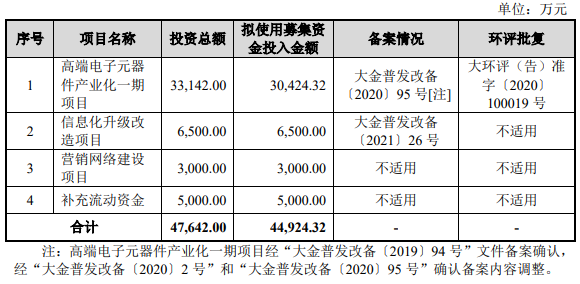

达利凯普拟公开发行不超过6001万股人民币普通股(A股),募集4.49亿元资金,投入以下四大项目:

高端电子元器件产业化一期项目,达利凯普拟投入3.04亿元,新建现代化生产厂房、研发车间等,对射频微波瓷介电容器产品进行扩产,本项目设计年产能为30亿片瓷介电容器。招股书显示,2022年达利凯普片式射频微波MLCC、微带射频微波MLCC、射频微波MLCC功率组件产量分别为12063.74万只、165.43万只、5.03万只,产销率分别为84.82%、97.68%、100.68%。产销率较高,达利凯普选择使用大部分募集资金进行扩产,以满足未来市场对高端瓷介电容器产品的需求。

信息化升级改造项目,达利凯普拟投入0.65亿元募集资金,搭建数据中心及数据安全系统,以提升主营业务的信息化、数字化管理水平,为公司未来发展提供信息技术支持。

此外达利凯普拟利用0.3亿元募集资金,在华北、华中、华东、华南和西南地区重点城市和境外四个国家或地区设立办事处,完善以客户为中心的营销管理体系建设。

达利凯普表示,公司将顺应行业发展趋势,快速扩大公司产能,保障产品大批量交付能力,逐步覆盖和追赶国外竞争对手,扩大国内外市场占有率,并促进上游高端基础原材料的国产化进程。如果未来达利凯普IPO能够顺利上市的话,想必也将为我国基础电子元器件的保障能力和自主可控水平提升贡献重要力量。

-

MLCC

+关注

关注

46文章

695浏览量

45610 -

ipo

+关注

关注

1文章

1204浏览量

32585

发布评论请先 登录

相关推荐

乔锋智能IPO上市关注:IPO注册获同意,拟募资13.55亿

明美新能创业板IPO!储能类锂离子电池模组爆发式增长,募资4.5亿扩产等

青岛科凯电子计划创业板上市,拟募资10.01亿元

富特科技IPO注册获同意,将于深交所创业板上市

绿联科技IPO提交注册,拟登陆创业板

绿联科技创业板IPO审核状态更新为“提交注册”

钧崴电子创业板IPO过会!电流感测精密电阻排名全球第四,募资11.27亿大扩产

奥德装备创业板IPO获受理!主打工业温控设备,募资4.61亿扩产

伟本智能创业板IPO恢复!从纺织奔向工业机器人赛道,募资4.51亿扩产等

工商网监

工商网监

评论