未来三年,电池越大的越尴尬

未来三年,电池越大的越尴尬

前几天胖哥写了一篇小文,文中提及一个观点,就是对增程和插混的认可,是中国新能源车政策走向成熟的一次重要纠偏。结果,在评论区被一位乡亲给怼了,说纯电才是未来,建议acw把胖哥这枚不专业的小编给换了。

好吧,那今天我索性就再把我的看法亮明一点,我不管纯电是不是什么未来,但在未来的三年内,纯电将是汽车最尴尬的市场领域,并且电池越大的越尴尬。

如果你是主机厂工作的乡亲,那么对这个观点即便不明就里,也应该感同身受了。在过去几年里,胖哥遇到每一个负责纯电新品牌的负责人,都会问他一句,咱做增程或是插混吗。得到的回答十之八九都是嗓子眼儿里带着站在产业与未来高度睥睨下来的“肯定不”。

经过了这几年的发展,大家也都看到了,原来清一色的“肯定”其实也没那么肯定。一半企业都悄悄回来做增程了;剩下没做的,抱着纯电血战到底的,原因肯定也不是不想。

要么是压根儿没储备,要么是集团内部分好了不能跨线,要么就是还抱着纯电融资逻辑更顺的10年代的残念。顺便说,有些明明增程混动起步都很早的企业,如今拼命出纯电,却做不出增程,也真是让胖哥凌乱。

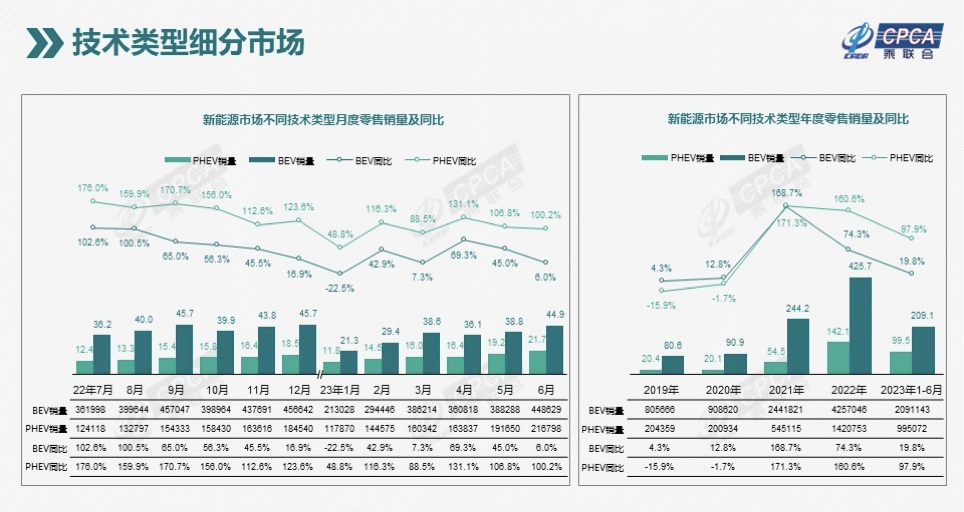

尽管新能源的小作文漫天飞舞了三五年了,但是从去年开始,纯电系如果独立统计的话就已经陷入了滞涨局面,今年更是如此。如果说今年纯电市场量上还有为数不多的亮点,那是靠德系为主的几家大厂用被老家消费者指着鼻子大骂的超大折扣硬顶起来的。

当然,还有被特斯拉拖着从一月份降到八月份的全品类降价维系起来的。最近大家还降了一波,看着动辄三五万的官降,想想他们的利润率我都肉疼。蔚来也放下高端身段开始踏踏实实降价卖车了。不过蔚来降价还是有优势的,毕竟原本用户立身的哲学可砍成本确实比较厚。

但即便如此,纯电的尴尬也无法被掩饰,绝大多数品牌的降价边际效应会很低。为什么呢?

其一,纯电从用户角度而言,并无优势。我一直坚定认为,智能是基于市场需求的产业升级;纯电从来不是。几乎没有任何站得住的理由认为纯电在使用上比纯油更好。相比结合油电优势的产品,更要明显逊色。驱动和安全就不说了,即便是智能功能,纯电相比于其他车型也没有壁垒可言。

或许你会说能源价格会低很多呀。没错,这大概是纯电唯一说得过去的优势。但是也经不起细算。而且,汽车补能不可能会一直处于一个低价状态;保有率到一定程度,石油和电网的利益分配好了之后,电动车补电绝对不会是现在这个价格。能源成本估计会提到燃油成本的七成左右。不相信的欢迎打赌。

岔开说一句,如果补能价格到了油车的七八成,那反而说明纯电算是大局已定了。

其二,现在国内的纯电市场设计根本就是错的。纯电应该致力于补贴低价车型,致力于替换15万以内的市场份额,而不是堆在二十万以上。

一来,中国推新能源的大目标当然是加强能源自主,但产业目标是利用中国电池等新能源产业的优势,帮助中国汽车品牌实现弯道超车。

那么第一,得最大程度的帮助电池、储能企业扩大规模——不是光扩大宁德时代的规模,现在宁德一家独大就是产业路线的明显失败。还应该在资源自主可控的大逻辑之下进行。无论哪个角度,推低价电动车以及增程、插混,都比推高价电动车效率高。

第二,得最大程度的帮助中国企业尽快摆脱纯电补贴,实现规模化盈利。主机厂不盈利,供应链大幅盈利,想想就让人头大。其实低利就好,中国品牌在很长时间内不可能摆脱低利卖车的现状。可以想象,以磷酸铁锂、终端续航为主的纯电市场,更容易实现这个目标。

二来,特斯拉的存在,只要你不以国安为由制裁它,那么事实上十五万以上的电动车市场,没有企业可以在短期内、在毛利基本相当的条件下与其拼杀。不是简单的产销规模的逻辑,核心是成本水平差距巨大。长期不盈利,甚至亏损,在资本市场动荡萎靡的局面下没人吃得消。

当然不是说怕了特斯拉,特斯拉的创新不会没有边界,成本最终也会行业趋近。但成本能力拉齐,是汽车这种行业展开竞争的基本条件。这就是现实。

三来,二三十万乃至更高的市场,长期来看,自主优势是不明显的。BBA、大众两田、现代起亚,不是不行了,顶多是没准备好,准备好的现代起亚也不乐意现在来亏本血拼。网红高管杨洪海说话,等你们打完了我们再来收拾你们。这是真话。毕竟人家没有太多资本市场融资套利的野望,卖车是要挣钱的。

没错,大厂们在今年的上海车展,是被中国车企晃到了眼,有些企业也作出了对中国市场的明确调整。但请注意,大厂们害怕的纯电对手,是特斯拉,而不是中国企业,大厂们认可中国车企的是智能化应用、内外饰快速升级能力,而不是纯电。

要真的奔着电动车弯道超车的方向去,路径在下面,不在上面。李想一开始就是奔着小车方向去的,他是错了吗?别扯了,他精的跟孙悟空似的。是我们错了。蔚来的未来也不是降价就能来的,阿尔卑斯甚至萤火虫站住了可能才算有未来。

其三,资本市场思维对中国电动车市场的左右明显。但更明显的是,资本市场没打算雨露均沾式的临幸所有纯电融资项目。

几乎所有纯电融资的整车项目,都没有按照科技类企业被估值,奄奄一息的威马在冲各种IPO的时候,还被多次评为中国的独角兽企业,到头来角都断了也没有冲上去。

蔚小理们那些上了的,估值虽然偏高,但股价逻辑也主要还是制造业逻辑。

资本爆炒了新能源,似乎时刻准备着爆炒汽车智能产业链,偶尔还乐于爆炒一下氢能源。但整车,从来没有行业板块性的被爆炒,除了比亚迪之外,其他所有票都是炒上去、A下来的K线行情。

所以那些大车企们基于资本考虑、基于改制考虑、基于那些外人都弄不懂的大厂自说自话逻辑考虑而诞生的纯纯的纯电项目,甭管现在一个月四五万的,还是一二千的,建议还是立足自身优势,踏实回到基于市场和企业健康发展的理性逻辑上来,反而有可能最终收获资本的眷顾。

现在的纯电,除了特斯拉之外的多数企业还能过得去,无非三个原因。

其一,新能源确实被政策逼成了未来,多数车企的新能源转型不是假的,是真的,最不愿意转的日企也真的在转。所以新能源的势能不是虚的。很多大企业是真的被带得鸡飞狗跳的。混乱带来的空间是有的,但在收窄。买纯电的人群在新能源份额大涨的背景下没有暴增。

舆论小作文儿对纯电的支撑也不小。有些媒体甚至也把唱多纯电当成行业小粉红的基本立场,仿佛如此便是支持中国品牌了。

其二,在二十到五十万的区间里,纯电并没有真正挤干同价位品牌的利润空间。蔚来们盯着BBA打,但宝马奔驰的利润你可以去查一查,利润下滑的不是被纯电逼的,是自身发展的阶段性问题。

福特、大众、通用们反而就靠着这个价格段撑着,上汽通用的奖金是看GL8的销量发的;跌到谷底的长安福特靠一个月几千台的探险者和锐界,财报是正的。

所以,同价位的大厂们没到要跟你比着赔本儿挣吆喝的份上。依我看,大厂们在转型纠结中犯的错已经够多的了。

其实如果真到了拼刺刀的份上,燃油车回归“成熟”技术,把价格降下来;电车做成高配把价格顶住就行了。如今的二十万以内的油车就该这样自救。

其三,补贴还在。这个市场里离了各种明暗补贴最活不下去的就是纯电。

在我看来,现在发展格局最好的中国车企,就是奇瑞。油车、插混、纯电形成的多品牌布局是最健康合理的。低价纯电,中高端插混,维持油车长期销售格局,出口比例致力于保持在40%左右。

把话放这儿,这就是中国车企在新能源转型期的布局模版,多数企业迟早要把产业布局调到这个路子上来的。

很多车企上了电动品牌之后,老品牌的上上下下都有心灰意冷的意思了,感觉自己被边缘化了。千万不必,如果增程和插混在你们这边,那就三年你们就还是宇宙中心。这不以领导的意志为转移。

后面三年,就是电池越大,越尴尬的局面。不管纯电如此,增程电池做太大都会坐蜡。上峰千万别再提高什么纯电续航的鼓励门槛,120km够够的,可别往250km里定标准。

-

新能源

+关注

关注

26文章

5692浏览量

108275 -

产业链

+关注

关注

3文章

1352浏览量

25955 -

电池

+关注

关注

84文章

10744浏览量

132039

原文标题:未来三年,电池越大的越尴尬

文章出处:【微信号:autocarweekly,微信公众号:autocarweekly】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

Nearfield或将三年内上市

AI将推动未来三年存储需求翻倍

嵌入式搞啥挣钱,干了三年好迷茫?

广汽三年“番禺行动”深度解读

一文看懂漆包线越粗R棒电感的电流就越大吗

这位82岁院士连续三年为中国未来量子计算人才颁奖

索尼半导体部门削减投资,三年计划投入6500亿日元

华为分布式存储连续三年荣膺2024年Gartner“客户之选”

京东集团连续第三年入选《财富》中国ESG影响力榜

洛微科技续三年荣获「2024杭州准独角兽企业」殊荣!

工商网监

工商网监

评论