灿瑞科技上半年营收净利双下滑,传感器业务带动Q2逆势增长

灿瑞科技上半年营收净利双下滑,传感器业务带动Q2逆势增长

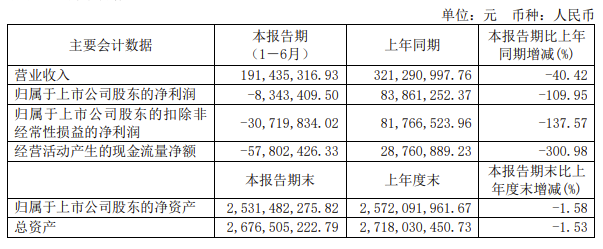

电子发烧友网报道(文/莫婷婷)受全球经济增速放缓,整体宏观经济及半导体周期下行等因素影响,曾经是主力市场的终端市场需求下滑,给灿瑞科技的营收带来了明显的影响。灿瑞科技的2023年半年报显示,公司上半年实现营业收入1.91亿元,同比下降40.42%;归母净利润-834.34万元,同比下降109.95%;扣非净利润-3071.98万元,同比下降137.57%。

图:灿瑞科技2023年上半年业绩情况

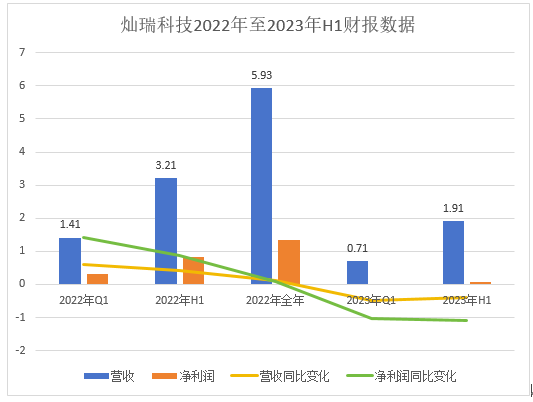

灿瑞科技上半年的亮点在第二季度,公司实现了收入1.2亿元,逆势实现环比增长67.74%。而第一季度的营收仅为7149万元,同比下降了49.17%;净利润为-136万元,同比下降达到104.31%。可以说,第二季度拉升了灿瑞科技的整体业绩水平。

上市后面临消费市场需求不济的压力,上半年净利润同比下降超100%

灿瑞科技于2022年10月在科创板上市,截至8月15日的市值为49.5亿元,今年以来的最高市值为70.42亿元。除了市值有所下降之外,当前的消费市场情况可以说给上市之后的灿瑞科技带来业绩的重击。

回顾2022年至今的业绩情况,2022年Q1的营收为1.41亿元,同比增加58.59%,净利润约为3200万元,同比增加142.11%。今年Q1的营收和净利润为7149万元、-136万元,出现不同程度的同比下降。在2022年,灿瑞科技的营收为3.21亿元,同比增长41.43%,净利润为8400万元,同比增加87.15%。

去年的营收净利双增长,与今年的连续下滑形成了对比。对于灿瑞科技而言,就是找到新的增长曲线,提振业绩,才有可能让今年全年的营收实现同比增长。

对于今年上半年业绩下滑的原因,灿瑞科技提到两大方面的原因:一是终端市场需求疲软致使营收和净利润出现一定程度的下降。二归属于上市公司股东的净利润下降 109.95%,主要系营业收入下降及研发投入增加,同时 2023 年第二季度公司实施新一批股权激励增加了成本。

上半年研发投入增加19.28%,传感器业务带动业绩逆势增长

灿瑞科技的产品为智能传感器芯片、电源管理芯片,另外还提供封装测试服务。其中,智能传感器芯片主要包括磁传感器芯片、智能电机驱动芯片、光传感器芯片,电源管理芯片包括屏幕偏压驱动芯片、闪光背光驱动芯片、LED 照明驱动芯片和功率驱动芯片等。除了消费电子领域,其产品还可以应用于工业控制、汽车电子、医疗、电力通信、智能家居等领域。

具体来看,受同行业竞争及行业产品价格大幅波动影响,灿瑞科技的手机终端相关的电源管理产品价格有一定降幅,导致公司综合毛利率下降至 26.12%。

封测业务受下游需求影响,稼动率不足,封测业务主体恒拓电子上半年实现净利润-208.59 万元,也进一步影响公司综合业务毛利率。

传感器业务是灿瑞科技在今年第二季度营收增长的关键。灿瑞科技表示,在采取积极的价格策略,扩大市场份额的同时,受益于良好的产品方向规划及传感器业务的竞争格局,第二季度公司实现大幅收入改善。

在研发投入方面,灿瑞科技在今年上半年的占比为28.43%,同比增加了19.28%。“公司加大研发投入,研发人员数量增加,对应薪资总额增加,以及实施股 权激励计划”,可见灿瑞科技对技术实力的重视,未来研发投入将转化为技术产品,带动技术的快速迭代,将带来规模化的效益。

灿瑞科技表示,公司将加大研发投入力度,加快新产品研发速度,优化供应链及采购成本,降本增效,努力改善产品结构,力争使综合利润率企稳回升。

-

传感器

+关注

关注

2552文章

51383浏览量

756172

发布评论请先 登录

相关推荐

富士通上半年营收利润均创历史新高

芯联集成:上半年营收增长14.27%,预计SiC业务全年贡献近10亿

总营收3604亿! 41家净利润翻倍增长!A股217家半导体公司上半年业绩出炉

领益智造上半年营收稳健增长,AI终端业务表现亮眼

三大主流传感器厂商H1净利增长,声学传感器受益AI技术迭代

蓝思科技上半年净利8.61亿 同比增长55.38%

碳化硅渗透有多快?天岳先进上半年营收翻倍

工商网监

工商网监

评论