半导体行业有望在2024年复苏

半导体行业有望在2024年复苏

在经历2022年的萧条后,全球半导体市场显示出回暖迹象。

SEMI 与 TechInsights 合作报道称,随着 IC 销售额环比下降开始放缓,全球半导体行业似乎已接近下行周期的结束,预计将于 2024 年开始复苏。

2023 年第三季度,电子产品销售额预计将实现 10% 的健康季度环比增长,而存储 IC 销售额预计将自 2022 年第三季度开始低迷以来首次录得两位数增长。逻辑 IC 销售额预计随着需求逐步恢复,保持稳定和改善。

据 SEMI 和 TechInsights 报道,下半年半导体制造业将继续面临阻力。集成设备制造商 (IDM) 和无晶圆厂公司的高库存减少将继续将晶圆厂利用率压至远低于 2023 年上半年的水平。预计这种疲软将导致资本设备账单和硅出货量进一步下滑。尽管 2023 年上半年业绩稳定,但今年剩余时间仍将继续。

市场指标表明,半导体行业将于 2023 年上半年末触底,此后该行业开始复苏,为 2024 年持续增长奠定基础。预计所有细分市场将在 2024 年实现同比增长,电子产品销量超过 2022 年的峰值。

市场情报高级总监Clark Tseng表示:“需求复苏慢于预期,将导致库存正常化推迟到2023年底,晚于我们之前的预期,导致短期内晶圆厂利用率进一步下降。”在 SEMI 的新闻稿中。“然而,最近的趋势表明集成电路最糟糕的时期已经过去。我们预计半导体制造业将于 2024 年第一季度触底。”

TechInsights 市场分析总监 Boris Metodiev 补充道:“虽然半导体市场在过去四个季度急剧下滑,但设备销售和晶圆厂建设的表现却远好于预期。” “政府的激励措施一直在推动新的晶圆厂项目的发展,而大量的积压订单也有助于设备销售。”

半导体制造监测 (SMM) 报告提供了全球半导体制造行业的端到端数据。该报告强调了基于资本设备、晶圆厂产能以及半导体和电子产品销售等行业指标的主要趋势,并包括资本设备市场预测。SMM报告还包含半导体制造供应链的两年季度数据和一季度展望,包括领先的IDM、无晶圆厂、代工厂和OSAT公司。

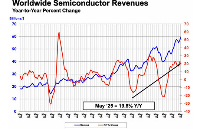

此前,半导体产业协会(SIA)发布报告称,2023年第二季度全球半导体销售总额为1245亿美元,比2023年第一季度增长4.7%,但比2022年第二季度下降17.3%。2023年6月全球销售额为415亿美元,同比增长1.7%,这是全球芯片销售额连续第四个月实现小幅上升。

与此同时,报告显示,我国6月半导体销售额也实现了环比3.2%的增长。对此,SIA总裁John Neuffer表示,这为下半年全球半导体市场的继续反弹提供了乐观预期。

此前受半导体产能短缺转为过剩的态势影响,全球半导体市场在连续增长8个季度后,于2022年第二季度首次出现收入下滑,第三季度更是延续颓势,下降了7%。Gartner预测,全球半导体市场的低迷将持续到2023年。

对此,CINNO Research 首席分析师周华向分析道,目前,全球半导体市场销量在中国市场销量的带动下有所回升,并且随着全球资本市场预期回升,由此带来环比增长。

华福证券研报则指出,在2021年12月全球销售额增速达到峰值后,全球半导体市场开始进入下行周期,此轮景气度下沉已持续较长时间,半导体行业基本面“筑底”已基本完成,本次连续数月的稳定环比增长或将为半导体行业触底回升带来一缕曙光。

经历了过去一年的需求侧冲击后,复苏中的全球半导体市场仍旧于近日显示出稍许疲态。其中,芯片巨头们的中期业绩成为此轮半导体产业态势的缩影与注脚。

全球市场方面,三大芯片巨头英特尔、AMD、高通近日相继发布了2023年第二季度财报。其中,英特尔该季总营收为129亿美元,相比去年同期下降15%;AMD该季营业额则为53.59亿美元,同比下降18%,净利润更是仅为2700万美元,较去年同期的4.47亿美元下降了94%;同样命运的还有高通,其最新季度营收84.51亿美元,同比下滑22.7%,净利润为18.03亿美元,较去年同期下滑51.7%。

手机和PC两大消费终端出货的走弱被认为是高通与AMD的主要困因所在。高通方面表示,由于对某些主要原始设备制造商的芯片组出货量减少了19亿美元,即受手机消费疲软等负面影响。其管理层在财报会上预计,手机和其他电子产品的零部件支出将持续下降,并延续至今年年底。

英特尔方面虽然同样营收下滑,但在净利方面成功扭转了第一季度的亏损情况。不过,英特尔CEO基辛格仍然表示,目前整个公司在所有细分市场的表现都很疲软,整个行业的复苏时间比预期更长。

制造方面,台积电也未能避免颓势,其6月营收较5月减少194.7亿新台币,环比下滑11.4%,而这也是台积电连续第4个月同比下滑,这意味着台积电今年上半年的营收,较去年同期也将下滑。台积电官方表示,预计今年全年按美元计算的营收将比去年下降10%左右。

而在中国市场,A股半导体企业中报业绩预告也于日前密集出炉,设备市场呈现出整体强劲的姿态。其中,中微公司和北方华创均实现上半年业绩走强,且净利润均实现翻番。中微公司预计营收约25.27亿元,同比增长约28.13%,归母净利润为9.80亿元至10.30亿元,同比增长109.49%至120.18%;北方华创则预计实现营收78.20亿元至89.50亿元,同比增长43.65%至64.41%,归母净利润为16.70亿元至19.30亿元,同比增长121.30%至155.76%。

值得注意的是,在芯片设计、封测、制造以及分立器件等产业链相关企业方面,中报业绩则相对惨淡。在已披露业绩预告的15家芯片设计公司中,13家均预计业绩下滑。对此,上海贝岭公开表示,上半年集成电路行业整体尚处于低位,市场需求持续疲软。大为股份也表示,业绩下滑系受到了半导体存储行业及智能终端行业需求疲软及细分市场竞争加剧等因素影响。

对此,半导体分析师季维表示,业绩数据的整体低迷更多是与去年同期比较,除反映全球半导体整体走势提振不及预期外,与产业已经进入复苏期并不矛盾。

缓步复苏的信号释放后,市场更加关心的是,全面的复苏何时到来?对此,产业上下游及分析人士都将时间节点放在了2024年。

-

amd

+关注

关注

25文章

5720浏览量

140602 -

半导体

+关注

关注

339文章

31462浏览量

267468 -

台积电

+关注

关注

44文章

5822浏览量

177181

原文标题:半导体行业有望在2024年复苏

文章出处:【微信号:芯长征科技,微信公众号:芯长征科技】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

2026年全球半导体销售额预计达9750亿美元

罗姆半导体:聚焦功率与模拟半导体,把握 2026年AI与脱碳双重机遇

深圳市萨科微slkor半导体有限公司是宋仕强于2015年在深圳市华强北成立,当时掌握了行业领先的第三代半导体

冲刺8000亿美元!Omdia:AI+存储引领2025年半导体行业强劲复苏

长晶科技荣膺2024年中国半导体行业功率器件十强企业

闻泰科技荣获2024年中国半导体行业功率器件十强企业

扬杰科技连续十年蝉联中国半导体功率器件十强企业前三

全球半导体市场持续增长 2025年5月销售额达590亿美元

评论