机器人核心技术之控制电机的应用

机器人核心技术之控制电机的应用

随着国内中高端制造业不断发展,越来越多地需要使用伺服系统来实现产品制造高质量和高精度的目的,这一需求促使国内伺服系统市场呈现快速增长趋势。伺服系统的基本组成部分包括电机、编码器、驱动器、控制器等。其中,伺服电机被称为“工业机器人的心脏”,成本占比约35%,一般安装在机器人的“关节”处,为工业机器人提供精准的控制效果。伺服电机广泛应用于先进制造业,替代需求+新增需求,推动伺服市场规模稳步增长。伺服电机在新兴产业应用规模也不断增长。据工控网数据,2022年中国伺服电机市场规模达181亿元,预计2023年中国伺服电机市场规模将增长至195亿元。

伺服电机行业概览

“伺服”表示电机在闭环控制系统中运行,该系统使用来自编码器或旋转变压器(通常集成到电机或安装在电机上)的反馈来比较电机的实际位置、速度或扭矩与指令的差距,进而实现精确运动,属于机器人核心技术之一。

伺服系统由伺服驱动器发出信号给伺服电机驱动其转动,同时伺服电机中的编码器将伺服电机的运动参数反馈给伺服驱动器,伺服驱动器再对信号进行汇总、分析、修正。

伺服电机是执行器,编码器通常嵌入于伺服电机,用于测量运动参数和实现闭环控制。

伺服电机通常有直流和交流伺服电动机之分。

直流伺服电动机,分为有刷直流伺服电机和无刷直流伺服电机。

交流伺服电动机,包括同步型交流伺服电动机及异步型交流伺服电动机等。

直流无刷电机和交流伺服系统亦为控制电机的重要发展方向。

随着全数字式交流伺服系统的出现,交流伺服电机也越来越多地应用于数字控制系统中。

高性能的伺服系统大多采用永磁同步型交流伺服电动机,控制驱动器多采用快速、准确定位的全数字位置伺服系统,如西门子、科尔摩根、松下、安川等。

伺服电机产业链和市场格局

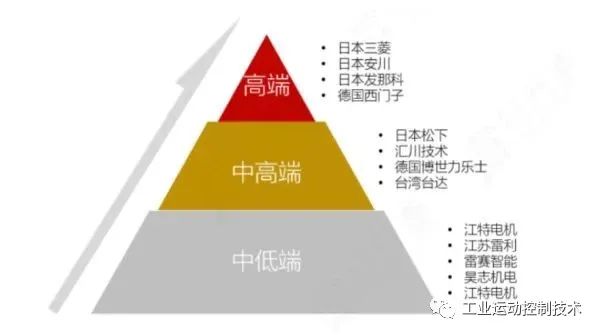

伺服电机产业链涉及稀土磁材、电子元器件、伺服系统制造、机器人等。上游主要是稀土磁材和电子零部件等其他材料,稀土磁材是伺服电机制造过程中必需的重要原材料;中游除伺服电机制造以外,伺服系统还包括伺服驱动器制造以及数控系统研发等环节。我国伺服系统市场主要分为日韩品牌、欧美品牌和国产品牌三大阵营,由于需要的技术水平较高,伺服系统市场一直为外资品牌主导。

近年来,国产伺服系统进口替代的步伐加快,内资品牌在伺服系统的崛起之势愈发明显。国产伺服电机在额定转矩、负载特性和编码器分辨率上已经与国外主流厂商伺服电机技术水平相当,伺服电机技术已达国际先进水平。随着国内产业升级,以汇川技术为代表的中国大陆企业在技术水平上不断接近海外龙头公司,汇川自主研发的编码器已达到国际水平,其余中国大陆品牌也正在逐步追赶,国产替代加速。从市场占有份额看,除汇川技术外,其余为日本品牌安川、松下、三菱和台湾品牌台达份额较大。国内产业链布局厂商主要包括江特电机、江苏雷利、雷赛智能、昊志机电等。

资料来源:行行查 随着国产机器人厂商崛起,控制电机内资份额逐年提升。国内厂商通过引进、消化吸收国际先进技术等举措,不断加强伺服系统相关的技术研发和生产能力,逐渐打破了外资垄断伺服市场的局面,国产替代进一步加速,行业空间广阔。

-

机器人

+关注

关注

211文章

28381浏览量

206919 -

伺服系统

+关注

关注

14文章

572浏览量

39205 -

控制电机

+关注

关注

0文章

240浏览量

18120

发布评论请先 登录

相关推荐

《具身智能机器人系统》第1-6章阅读心得之具身智能机器人系统背景知识与基础模块

FOC电机在机器人技术中的作用

精准定位,深度清洁:揭秘工厂清洁机器人的核心技术

扫地机器人的核心技术突破

开源项目!用ESP32做一个可爱的无用机器人

开源项目!用ESP32做一个可爱的无用机器人

深视智能荣获机器人核心技术创新奖

工商网监

工商网监

评论