功率器件双雄,为SiC押下重注

功率器件双雄,为SiC押下重注

前言:

从缺芯潮缓解转向下游市场需求疲软,在半导体赛道的周期性[寒冬]之下,各家企业相继采取措施,减产、缩减投资等逐渐成为行业厂商度过危机的主要方式之一。

在此背景下,碳化硅(SiC)市场的建厂扩产热潮却愈演愈烈。

SiC功率器件成热门,吸引双雄押下重注

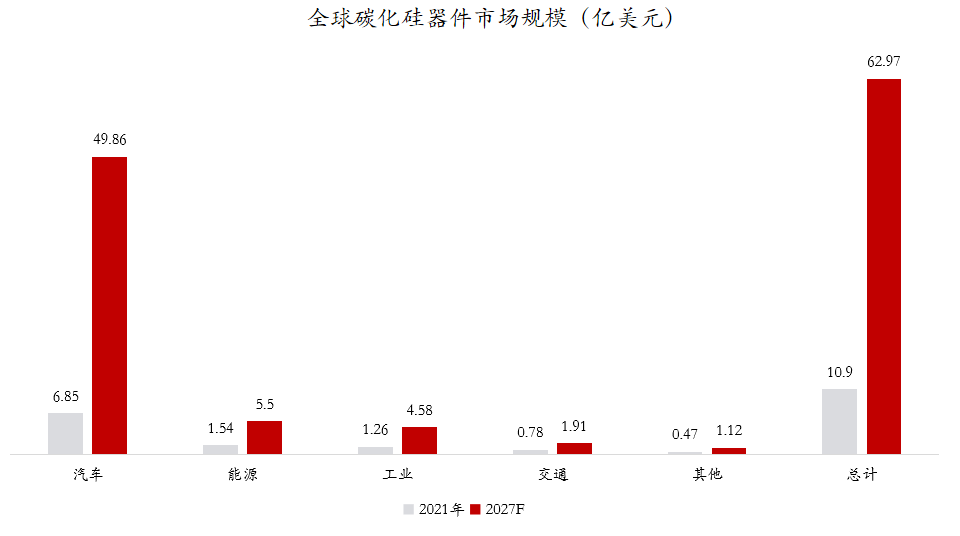

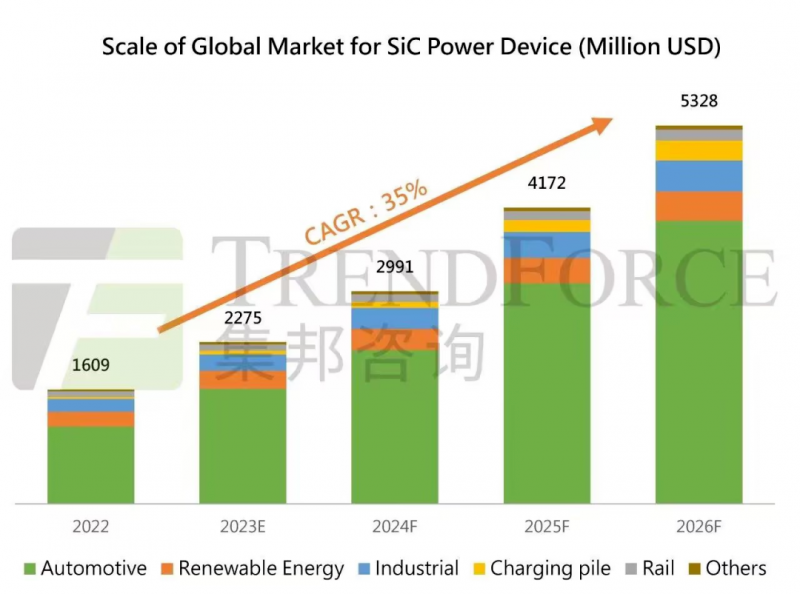

根据Yole的预测,SiC功率器件将很快占据整个功率器件市场的30%,到2027年,SiC行业(从衬底到模块,包括器件)的产值有望超过60亿美元。

SiC器件的工作结温在200℃以上,工作频率在100kHz以上,耐压可达20kV,这些性能都优于传统硅器件;

碳化硅器件体积可减小到IGBT整机的1/3-1/5,重量可减小到40-60%。

随着新能源汽车的发展,对功率器件需求量日益增加,成为功率半导体器件新的增长点。

截至2023年上半年,全球已有40款SiC车型进入量产交付,可查到交付数据的SiC车型上半年累计销售118.7万辆。

热门的SiC便吸引了欧洲芯片双雄意法和英飞凌在其中押下重注。

掌握衬底制造能力,就拥有了更大话语权

拥有衬底制造能力将是走向IDM模式的关键一环,因为SiC衬底在最终的器件中成本占比最高,且为关乎产品品质的关键。

SiC衬底生产需要高度专业化和技术复杂的生产流程,涉及到多个步骤,包括材料制备、衬底切割和抛光等。

整个生产流程需要严格控制各个环节的参数和工艺,确保衬底质量的稳定性和一致性。

同时,衬底生产的技术难度和成本也很高,这也使得衬底生产在整个SiC价值链中具有相当高的附加值。

其他行业往往是下游利润更高,但是SiC衬底是整个产业链中技术门槛较高的一环。

这些SiC巨头通过收购、合并等方式不断扩大自身规模,实现了SiC全产业链的布局,并在全球范围内掌握了SiC技术的核心竞争力。

Yole估计,将有数十亿美元投资于晶体和晶圆制造以及设备加工,到2027年市场潜力将达到60亿美元,高于2021年的约10亿美元。

功率龙头之间的较劲延伸至中国市场

在2001年,英飞凌就推出了第一颗碳化硅二极管,甚至比意法还早上一年。

但在后续技术开发上,英飞凌的步伐落后了少许,最终导致了意法成为了[第一个吃到螃蟹]的厂商。

同样作为[第一个吃螃蟹的人],特斯拉打响了SiC MOSFET的第一枪,而意法的SiC模块也因为搭上特斯拉Model3而声名大噪,一举超越英飞凌,成为SiC新霸主。

英飞凌虽然掉了SiC宝座,但从所有功率元件包括IGBT、SiC、GaN等加起来的份额来看,其功率元件龙头地位实难撼动。

因此,英飞凌对夺回SiC宝座,依旧念念不忘。

功率元件龙头间激烈较劲,且急着在国内这个全球最大新能源车市场插旗。

在英飞凌的全球营收结构中,大中华区成为英飞凌业务增长的主要贡献力量。

其2022财年142亿欧元收入中,大中华区贡献37%,是英飞凌营收占比最高的区域。

而意法半导体的前端制造主要分布在瑞典、法国、意大利和新加坡四个国家,

在中国市场中,意法半导体仅在深圳有一个封测厂,其主要是封装存储器、标准线性器件、VIPower器件以及SiC功率模块等。

此次意法半导体联合三安光电共建SiC市场,一方面展示了其在SiC市场的雄心壮志,另一方面也是加深在中国市场的布局。

意法的这一格局意味着其前端制造距离中国市场还是有点远,这也是此次意法与三安合作的重要原因。

意法半导体:与三安光电合资32亿在重庆建厂

目前意法半导体(ST)的650V/1200V第三代碳化硅MOSFET正式投产。

第四代产品目前正在产前测试中,产品频率可达1MHz,导通电阻也减少了15%。

而意法在碳化硅领域的选择,是继续深挖平面设计碳化硅MOSFET的技术潜力,包括第四代碳化硅产品,依旧采用了平面结构。

该结构的特点是工艺简单,单元的一致性较好,雪崩能量比较高。

去年12月,意法半导体与Soitec合作,验证其Smart SiC技术在未来8英寸基板制造中的应用。

今年6月,意法宣布与国内的三安光电股份有限公司合资32亿美元在重庆建8英寸碳化硅外延与芯片代工厂,成为国内碳化硅领域最具轰动性的一笔投资规划。

资金来源包括来自意法半导体和三安光电的资金投入、来自重庆政府的支持以及由合资企业向外贷款。

其将于2025年完成阶段性建设并逐步投产,2028年达产,规划达产后生产8英寸碳化硅晶圆1万片/周。

稳步更迭的平面与沟槽技术,通过收购实现晶圆衬底自产自用,最后配合大手笔的扩产,意法的龙头地位依旧稳固。

通过此次合作,意法半导体计划受益于进一步多元化的SiC晶圆采购,而Soitec则可以利用与市场领导者的合作来扩大生产规模。

意法半导体旨在将前端产能扩大十倍,到2024年第四季度,40%的衬底将由公司内部生产,衬底尺寸也将从150毫米逐渐增加到200毫米。

英飞凌:与天科合达、天岳先进签订供应协议

与意法不同的是,英飞凌并没有选择突入平面结构的市场,而是选择了沟槽结构。

与生产工艺较为简单,成本较低的平面结构碳化硅MOSFET生产工艺相比,英飞凌的沟槽栅设计表现出了前者难以具备的优势。

英飞凌已开始了第三代1200V平台的开发,预计推出时间为2025年底到2026年初。

受困于产能的英飞凌在2022年开始了公司历史上最激进的投资计划。

除了在德国德累斯顿投入50亿欧元建设欧洲最大的晶圆厂、提高混合信号产品产能外;

还针对第三代半导体进行分别在奥地利Villach和马来西亚Kulim进行超过20亿欧元的投资。

今年5月,英飞凌与中国公司天科合达、天岳先进签订供应协议,两家公司将供应6英寸碳化硅晶圆和晶锭,作为Wolfspeed的补充。

天科合达和天岳先进与英飞凌签订了6英寸SiC材料的长期供应协议,分别为英飞凌供应碳化硅衬底和晶棒以及碳化硅晶圆和晶锭。

英飞凌的投资将在本十年末带来约70亿欧元的年SiC收入潜力,加上计划将Villach和Kulim工厂的200mm工厂转换为SiC生产。

其目标是在本十年末实现30%的市场份额目标,英飞凌有信心公司2025财年的SiC营收将提前实现10亿欧元的目标。

投资方向与重点挑战

2023上半年,SiC企业融资创新高:超25家相关企业完成新一轮融资,总规模超85亿元,涵盖外延、衬底、器件、设备等环节。

其中,衬底、外延、芯片三个环节技术含量密集,是投资和创新重点。

如今SiC的市场前景已毋庸置疑,但是就技术和产品而言仍有许多挑战未解决。

比如汽车领域更大规模地采用SiC技术,从6英寸晶圆转向8英寸,从400V升级至800V电池系统等等,对其制造成本、良率、可靠性等要求仍是重大挑战。

结尾:

全球主要的SiC器件制造商近几年在积极扩产、并购之余,也在与产业链上下游展开形式不同的合作。

这有利推动了新技术的开发提速和新进入者的产品验证,进而促进了整个生态系统的繁荣。

儿如何在扩大生产规模的同时,控制碳化硅的成本,让更多车企愿意让碳化硅上车,或许就是未来制胜的关键所在。

-

功率器件

+关注

关注

41文章

1772浏览量

90479 -

SiC

+关注

关注

29文章

2831浏览量

62701 -

碳化硅

+关注

关注

25文章

2774浏览量

49105

原文标题:产业丨功率器件双雄,为SiC押下重注

文章出处:【微信号:World_2078,微信公众号:AI芯天下】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

SiC功率器件的特点和优势

SiC功率器件中的沟槽结构测量

碳化硅功率器件的工作原理和应用

SiC MOSFET和SiC SBD的区别

什么是SiC功率器件?它有哪些应用?

安森美大手笔投资捷克,扩建SiC功率器件制造工厂

碳化硅(SiC)功率器件的开关性能比较

功率器件 Spice 模型建立

全面的SiC功率器件行业概览

SiC功率器件引领新能源汽车电驱系统革新!

碳化硅(SiC)功率器件核心优势及技术挑战

一文解析SiC功率器件互连技术

碳化硅(SiC)功率器件在新能源汽车中的深入应用解析

工商网监

工商网监

评论