五大云厂商半年报出炉:移动云稳居高增长轨道,阿里云要被赶超了?

五大云厂商半年报出炉:移动云稳居高增长轨道,阿里云要被赶超了?

电子发烧友网报道(文/刘静)根据Gartner统计,2022年全球云计算市场规模为4910亿美元,同比增长19%;而我国云计算市场以高于全球两倍的速度增长,2022年以40.91%增至4550亿元。

受益良好的市场,2022年国内各大云厂商的业绩均表现亮眼。其中,阿里云在2022财年收入突破1000亿大关,云计算收入同比增长23%;移动云实现收入503亿元,同比大增长108.1%,较三年前增长25倍;此外在2022年天翼云、华为云收入也都实现了翻倍增长。中国信通院在7月底发布的2022年中国公有云厂商IaaS市场份额中,阿里云以25%的市占率排名第一,天翼云紧随其后排名第二,业绩高速增长的移动云挺进前三。华为云被挤出前三甲,腾讯云、联通云分别排名第五、第六。

进入2023年,AI大模型全面爆发,算力和模型服务需求不断推动云计算市场快速增长。近日,阿里云、移动云、联通云、华为云、天翼云等国内知名云厂商也披露了2023年度半年度业绩报告。此外,腾讯云虽尚未披露2023年上半年具体的收入数据。但此前在一季报、二季报中,腾讯都表示腾讯云国际业务保持两位数高速增长。

电子发烧友对数家云厂商2022年上半年、2023年上半年的收入及增速进行统计,结果如下图所示:

阿里云上半年收入497亿,被赶超的风险逼近

2009年,阿里巴巴集团成立云计算事业部,阿里云就此诞生。成立后,阿里云持续推出云产品,扩展云业务,从阿里云ECS,到2011年的云数据库RDS、2014年的云原生产品容器服务,再到2015年的云计算大数据平台MaxCompute、2019年的ARM架构云服务器产品ECS ApsaraDB等。

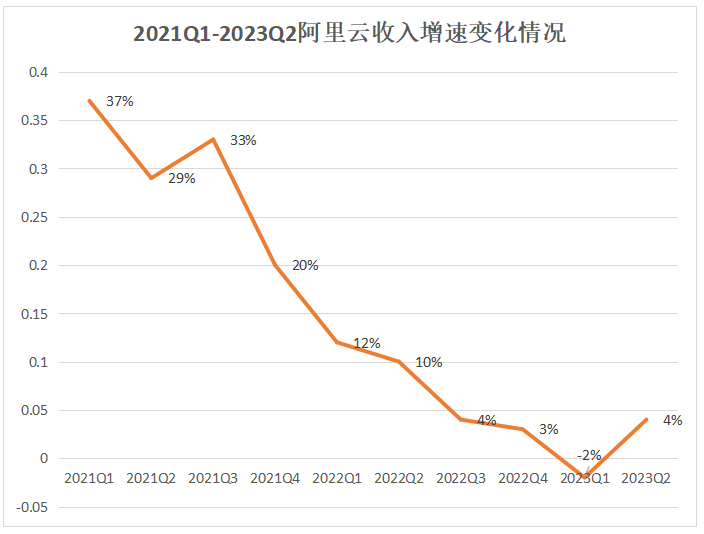

阿里云的产品快速占领市场,在2018年成功首次跻身全球云计算市场份额前三,并在中国市场占据第一的地位。在2021年之前,阿里云收入始终保持在50%以上的速度逐年增长。但2021年一季度开始,阿里云收入增速开始持续下降,到2023年一季度直接降至负数,创造历史最差业绩增速。

在连续6个季度增速下滑后,阿里云终于在2023年二季度迎来反弹正增长4%。阿里云二季度的增长,从产品角度来看,主要是由于存储、网络、人工智能计算相关产品的带动;从客户群体的角度来看,其增长是由金融服务、教育、电力和汽车行业收入所驱动。

但相较微软智能云15%、谷歌云28%的增速,阿里云二季度的收入增速还是很低的,这将动摇阿里云在云计算市场的份额。目前可以看到天翼云的收入规模正快速逼近阿里云,2023年上半年从2022年上半年211亿元的差距缩小到38亿元,“云钉一体”的阿里若除去钉钉的收入或已被天翼云赶超。此外,年底阿里云的收入规模还面临被移动云追上的风险。

阿里云下一步想凭借AI热潮把业绩拉回高增长。今年4月,阿里云发布了AI大模型“通义千问”,并升级其音频转写平台“听悟”,为其配备AI驱动的会议分析能力。7月,阿里云又快速推出生成式AI文生图模型“通义万相”。

天翼云上半年收入459亿,6年间云收入翻涨近17倍

与阿里巴巴集团一样,中国电信也是在2009年创立天翼云的,但直到2012年才推出天翼云品牌的云主机、云存储产品。但凭借云网融合的技术优势,天翼云发展迅速,在2017年就挤进中国云计算市场前三。2018年至2023年六年间,中国电信上半年的云收入翻涨了近17倍。

在最新的2023年上半年,天翼云实现收入459亿元人民币,同比增长63.35%。阿里云上半年实现的收入还达不到2022年度的一半,如果天翼云下半年保持这样的速度增长,2023年度超过阿里云是完全没有问题的。

上半年,天翼云保持公有云Iaas及公有云IaaS+PaaS国内市场三强和政务公有云基础设施第一、全球运营商云第一的地位。今年,天翼云营收目标是千亿元。近日,中国电信董事长柯瑞文在业绩发布会上,再次强调天翼云千亿目标不变。

天翼云突破了超大规模资源池调度、多AZ高可用平台、分布式高性能低时延存储系统、软硬协同高性能虚拟化卸载等关键核心技术。并发布了运营商首个云智超一体化算力平台“云骁”,提供“智算+超算+通算”一云多算服务。且天翼云构建了星河AI算法平台底座,截至上半年自研场景算法达到5500个,保持核心算法的领先性。

移动云上半年收入422亿,稳居高增长轨道

中国移动从十多年前便开展云业务,为政府部分、企业客户及互联网客户提供弹性计算、存储、云网一体、云安全、云监控等基础设施产品,数据库、应用服务与中间件、大规模计算与分析PaaS产品,以及包括通过开放云市场引入的合作伙伴的SaaS应用产品。

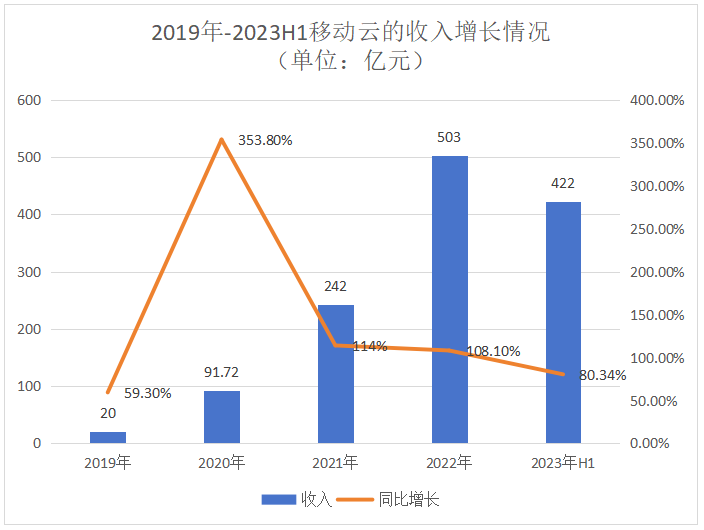

云计算“新贵”移动云,凭借过硬的技术和产品,云收入实现跨越式增长,从2019年的20亿飙涨至2022年503亿,收入规模四年涨超24倍多。如今,移动云已经完成了三年内进入云计算第一阵营的目标。公有云IaaS+PaaS市场份额排名从2020年Q3的第11名跃迁到2022年的第6名。

8月11日,中国移动发布2023年半年度业绩报告。今年上半年,移动云的收入再度实现新的突破,实现收入422亿元人民币,为2022年全年收入的83.9%,以此速度增长,年底移动云收入有望突破800亿。在上半年,移动云IaaS收入也成功挤进了国内前三,自有IaaS+PaaS收入增速超100%。

从增速上,我们可以看到移动云2020年、2021年、2022年收入增速始终保持在100%以上的高速增长轨道,即便到2023年上半年收入增速也达80.34%,增速始终领先大部分同行企业。

移动云全场景触达服务能力业界一流,开创性地提出“高性能计算架构”COCA,试图打造全栈自主可控的大云“磐石”算力底座,云主机等重点产品核心性能业界领先,移动云两款产品荣获红点品牌与传达设计大奖。

联通云上半年收入255亿,全年收入目标500亿

2008年,中国联通开始发力云计算市场,组建云计算团队。2013年,中国联通正式推出云计算平台“沃云”。到如今,中国联通在云计算领域已深耕了16个年头。2022年联通云凭借361亿元的营收,在2022年中国公有云IaaS市场排名第六,增速在国内云厂商中排名第一。这是2019年以来,联通云为数不多增速超过100%的年度。

8月10日,中国联通披露2023年半年度业绩报告。但从最新的财报看,联通云上半年的收入增速较去年显著放缓,从121%降至36.36%,实现收入255亿元。联通云2023全年营收目标是力争超过500亿元。上半年联通云已实现2022年全年收入的70.64%,如果保持上半年的增速增长,联通云2023年实现收入500亿的目标是没多大问题的。

上半年联通云自主能力不断提升,形成“安全可靠、云网一体、数智相融、专属定制、多云协同”的特色优势,在技术创新、产业赋能、生态共建方面持续迭代出新,为数字经济发展输出新动能。基础架构不断升级,实现统一架构下一云多态,围绕七大场景云形成丰富的细分场景解决方案。

华为云上半年收入241亿,实现良好增长

华为早在2008年就开始云计算研发,比阿里云、天翼云开展的时间更早,但直到2010年华为才正式对外公开云计算战略。华为云立足于互联网领域,提供包括云主机、云托管、云存储等基础云服务、超算、内容分发与加速、视频托管与发布、企业IT、云电脑、云会议等服务和解决方案。

2022年,华为云首次披露营收,全年实现收入453亿元,持续保持高速增长。在2022年中国公有云厂商IaaS市场中份额排名第四。华为云逐渐成为金融、制造等行业客户上云的首选。自2019年启动海外公有云布局战略以来,华为云在全球的部署显著加快。截至2022年底,华为云已经在全球部署了29个地理区域,75个可用区,为全球170多个国家和地区的客户提供服务。

8月11日,华为披露2023年半年度报告。报告显示,在今年上半年,华为云实现收入241亿元,超过2022年全年收入的一半,实现良好增长。华为在云计算领域投入了大量的资源和精力,不断提供创新的云服务和解决方案。未来,华为云的目标是发展超过100万家合作伙伴,联接超过1000万开发者,服务超过1000万家客户。

小结:

在AI热潮带来的算力和模型服务需求下,上半年移动云、联通云、华为云、天翼云均实现良好的业绩增长。但各大云计算厂商也在暗自较量,纷纷调整发展重心,追赶云计算巨头阿里云,市场竞争日益激烈。AI大模型的爆发,可能会使云计算行业大洗牌。

-

阿里云

+关注

关注

3文章

962浏览量

43100 -

业绩

+关注

关注

1文章

22浏览量

5882 -

华为云

+关注

关注

3文章

2566浏览量

17465

发布评论请先 登录

相关推荐

阿里云代理有哪些?

Forrester公有云评估:阿里云全球排名第二

印尼GOTO、腾讯云与阿里云签署合作协议

独家!29家线束线缆企业半年报解读

赛力斯半年报出炉 半年营收650.44亿 同比增长489.58%

如何理解云计算?

阿里巴巴季报出炉 阿里云二季度营收增长6%

阿里云设备的物模型数据里面始终没有值是为什么?

ESP32S3连接阿里云物联网平台LinkSDK报错怎么解决?

阿里云将在五个国家投建数据中心

阿里云加速全球布局,五国新建数据中心

阿里云 all in AI 的决心

阿里云全面降价,释放了什么信号?

工商网监

工商网监

评论