汽车应用领域CMOS图像传感器市场将达到30亿美元以上

汽车应用领域CMOS图像传感器市场将达到30亿美元以上

内容概览:

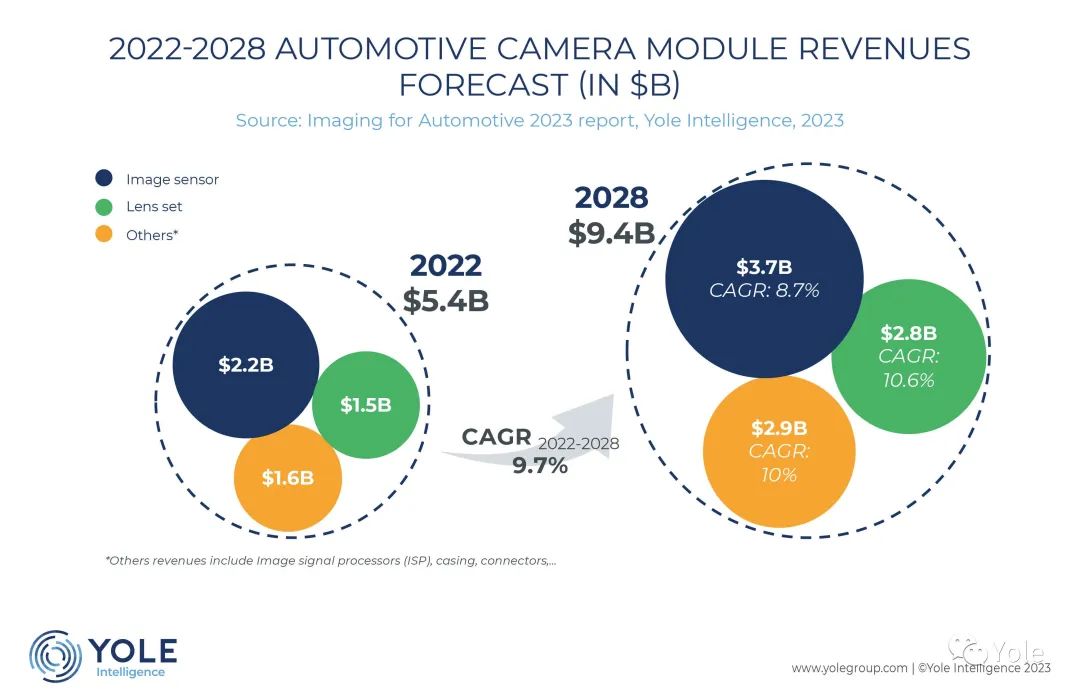

到2028年,汽车应用领域的摄像头模块和CMOS图像传感器市场将分别达到 90亿美元和30亿美元以上

Yole Intelligence发布了这两个市场的年度分析报告,称从2022年至2028年间它们的复合年增长率分别为9.7%和8.7%

竞争格局:

onsemi仍在享受平均售价上涨的红利,处于市场领先地位,其次是Omnivision、Sony和Samsung

中国企业,在不断增长中国市场中逐步赢得市场份额

为了满足高分辨率的技术正在不断进步,占据了总市场1.6%的份额

汽车摄像头市场和汽车图像传感器市场在2022年的收益年同比增幅分别为22.8%和35.3%,达到54亿美元和22亿美元。这一增长源于安全法规和芯片短缺,它们分别推动了需求增加和价格上涨。Yole Group旗下的Yole Intelligence发布《Imaging for Automotive 2023》,其中预计摄像头市场和图像传感器市场将分别以9.7%和8.7%的复合年增长率增长,截至2028年将达到94亿美元和37亿美元;镜头组占摄像头模块价格的三分之一,其价值预计将从15亿美元增长到2028年的28亿美元。

Anas Chalak

Yole Intelligence

成像部门

“截至2028年,摄像头市场的总量将从2022年的2.18亿台增长到2028年的4.02亿台,而目前大多数摄像头的分辨率介于1.2到1.7百万像素(MP)之间。视像型摄像头的数量最多,360°环绕视角系统风头热度正在增加。”

图片 | 《Imaging for Automotive 2023》编号:YINTR23351,Yole Intelligence

截至2028年,将有94%的汽车使用高级驾驶辅助系统(ADAS)摄像头,而用于DMS和OMS的车内摄像头将经历快速增长。如果成本下降,热成像摄像机将乘势增长,而自动紧急制动可能会是其最佳应用。

尽管已经遭受了芯片短缺和新冠疫情的打击,汽车成像这一生态系统仍然受到OEM和一级供应商变化的影响。

Valeo是ADAS摄像头市场的领导者,而Continental是视像型摄像头市场的头号选手。主要竞争对手海康威视的地位有所上升,而DJI则利用其在无人机领域的专长进入市场,推出了前视双目摄像头。在图像传感器方面,onsemi拥有40%的汽车图像传感器市场份额,其次是拥有28%市场份额的Omnivision。Sony和Samsung去年表现良好,价格颇具竞争力。这四家主要企业预期将进行更为激烈的角逐,此外,其他中国公司正在加大对汽车领域的投资,市场份额也在增加,预计未来几年中,在中国市场增长的推动下,它们将产生更强的影响力。在镜头组市场,舜宇光学以36%的市场份额占据主导地位。在ADAS视觉处理器市场,Mobileye以52%的市场份额保持着强势地位,且预期将继续巩固。

“虽然ADAS市场仍由传统的一级供应商企业主导,但在车内领域仍有机会,特别是在中国市场”,Anas Chalak 确信。

-

CMOS

+关注

关注

58文章

5721浏览量

235560 -

图像传感器

+关注

关注

68文章

1903浏览量

129563 -

摄像头

+关注

关注

60文章

4845浏览量

95754

原文标题:汽车应用领域CMOS图像传感器市场将达到30亿美元以上

文章出处:【微信号:汽车半导体情报局,微信公众号:汽车半导体情报局】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

CMOS图像传感器的市场前景 CMOS芯片的热管理方案

长光辰芯发布亿级像素CMOS图像传感器GMAX64104

国产1.8亿像素CMOS图像传感器破局,挑战索尼垄断

简单认识CMOS图像传感器

磁传感器市场烽烟四起,巨头争雄,新秀崛起

2030年,自动驾驶传感器市场将高达235亿美元

霍尔传感器的原理和应用领域

CMOS传感器厂商2023业绩PK:安防领域弱复苏,手机市场最高增长50%

工商网监

工商网监

评论