天齐锂业发布2023年上半年业绩报告

天齐锂业发布2023年上半年业绩报告

8月30日晚间,天齐锂业发布2023年上半年业绩报告。

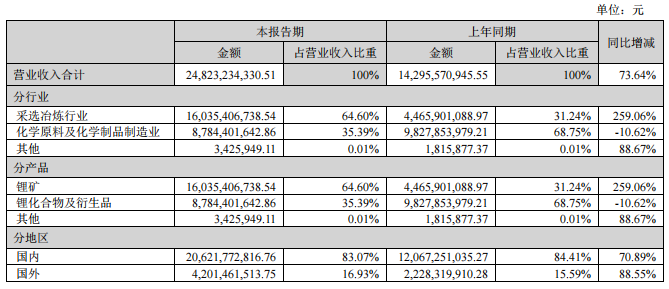

上半年,天齐锂业实现营业收入为248.23亿元,同比增长73.64%;归母净利润64.52亿元,同比下滑37.52%。

01 业绩的“冰火两重天”

值得一提的是,在天齐锂业半年报中出现了一个有趣的现象,其上半年锂矿业务首次反超锂盐业务,锂矿营收、毛利双双大涨,锂盐营收和毛利则出现下滑。

》》》》

锂盐毛利下降

碳酸锂是一种价格周期极为明显的产品,而作为锂电池的重要原料,其价格波动又会直接对上游原材料企业业绩产生影响。

在今年一季度,碳酸锂价格经历了大幅下跌,甚至一度跌至18万元/吨的最低点,氢氧化锂价格也持续低位运行。

此后的二季度,青海盐湖季节性开采旺季到来,碳酸锂产量提升显著,上下游供应的“剪刀差”效应已不明显,进一步影响了锂价抬升。

受碳酸锂价格影响,今年上半年,天齐锂业的锂盐业务营收87.8亿元,同比降低10.62%,营收占比更是从去年的68.75%%降至35.39%,毛利率也降低8.9个百分点至78.64%。

》》》》

锂矿业绩大涨

与持续下滑的碳酸锂价格相比,上半年锂矿价格仍旧十分坚挺。

包括格林布什在内,多数澳大利亚锂精矿价格依然维持在在4000美元/吨以上。

据百川盈孚数据,2023上半年锂精矿(5%氧化锂中国到岸价)均价4634.5美元/吨,同比增长34.7%。

据了解,格林布什锂矿是天齐锂业的锂矿主要来源之一,也是目前全球产能和产量最大的大型在产锂矿项目,2022年锂精矿产能占全球锂精矿总产能的26%。

天齐锂业半年报显示,目前格林布什锂精矿年产能达到162万吨,2023年上半年锂精矿生产总量75万吨。

产品价格坚挺叠加100%的高自给率,上半年天齐锂业锂矿业务营收高达160.4亿元,同比大增259.06%,毛利率大幅增长14.73个百分点达到了91.78%。

02 锂盐厂商准备过冬

与去年业绩整体高涨相比,今年上半年,以龙头企业赣锋锂业、天齐锂业为代表锂企普遍遭遇了业绩下滑的窘境。

雅化集团今年上半年实现营收62.16亿元,同比增长3.53%;归属净利润9.51亿元,同比下降57.98%。

盛新锂能上半年实现营业收入47.58亿元,同比下降7.30%;归母净利润6.11亿元,同比下降79.75%。

业内认为,在需求没有明显改善的情况下,预计2023年碳酸锂整体供需仍将过剩,企业将从从集体盈利进入到“成本比拼”的新阶段。

而当前锂精矿价格降幅明显滞后于锂盐价格,这也意味着自给率低的锂盐生产商将面临着锂价下跌、成本抬升的双重压力,提升资源自给率已成为行业共识。

目前,天齐锂业已经成为了中国唯一通过大型、一致且稳定的锂精矿供给实现100%自给自足并全面垂直整合的生产商,同时拥有优质的硬岩和盐湖锂矿资源。

截至公告日,天齐锂业拥有的权益资源量合计约1429.36万吨LCE。

赣锋锂业现也已在我国青海省、江西省和澳大利亚、阿根廷、爱尔兰、墨西哥等国家掌控了多个优质锂矿资源。

券商研报显示,赣锋锂业2022年锂资源自给率44.7%,预计2023年将进一步提升至58.6%。

-

碳酸锂

+关注

关注

1文章

155浏览量

10355 -

锂矿

+关注

关注

0文章

23浏览量

2921

原文标题:锂盐“熄火”,锂矿大涨!

文章出处:【微信号:dcgyw2018,微信公众号:电池工业网】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

晶华微2024年上半年业绩稳健增长,创新驱动发展加速

国内功率器件四巨头2024上半年业绩亮眼

碳化硅渗透有多快?天岳先进上半年营收翻倍

CIS公司业绩回暖,上半年表现亮眼

歌尔股份2024年上半年业绩强劲增长,净利润飙升近两倍

海瑞思2024年上半年业绩增长40%

功率半导体带来增量,时代电气上半年净利预增30.56%

工商网监

工商网监

评论