铭基高科冲刺创业板IPO!第一大客户是联想,募资4亿建设电子总部项目等

铭基高科冲刺创业板IPO!第一大客户是联想,募资4亿建设电子总部项目等

电子发烧友网报道(文/刘静)近日,广东铭基高科电子股份有限公司(以下简称:铭基高科)创业板IPO迎来新进展,回复深交所第一轮问询。深交所主要对关于铭基高科的技术创新性、成长性、盈利能力、存货等问题进行问询。铭基高科的基本面及技术底子情况究竟怎么样呢?我们来看一下。

铭基高科成立于2003年,致力于精密连接组件研发、生产、销售,深耕精密连接组件领域近二十年,是连接器领域具有规模化、高可靠性、快速响应等综合服务能力的高新技术企业。产品品类丰富,从计算机、手机等领域逐渐向工控安防、新能源、医疗等领域拓展。铭基高科旗下拥有科强、铭兴等六家子公司,近年背靠联想、鸿海大客户,年度营收均超过10亿元。

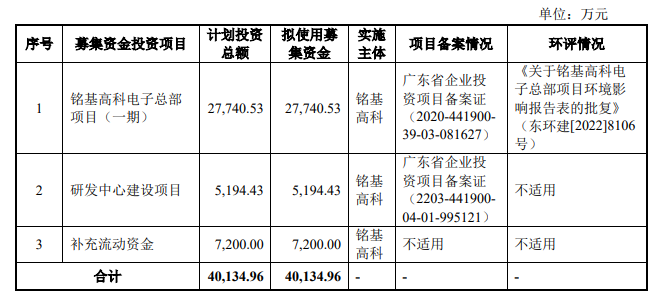

铭基高科此前已获得东莞科创、宁波超兴投资、晨道资本的投资,此次冲刺创业板IPO,其计划募集4.01亿元,投建电子总部项目(一期)、研发中心建设项目等。

主打计算机及手机连接组件,2022年营收超11亿元

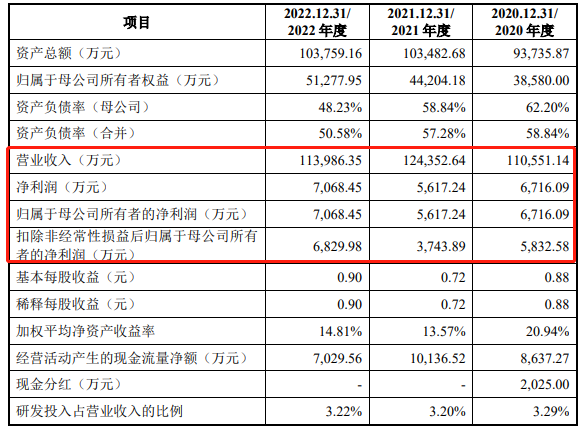

2020年-2022年,铭基高科的营业收入分别为11.06亿元、12.44亿元和11.40亿元;扣除非经常性损益后归属于母公司股东的净利润分别为0.58亿元、0.37亿元和0.68亿元,整体业绩稳中有升,但存在一定波动。

2022年铭基高科营收同比减少8.36%,扣非净利润同比增长83.78%。铭基高科的营收规模相对较大,但年度盈利尚未过亿,且业绩增速总体较慢。

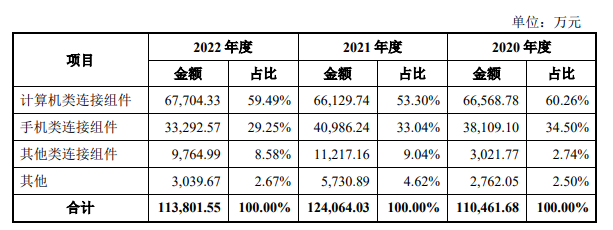

报告期内,铭基高科计算机类连接组件、手机类连接组件和其他类连接组件合计占主营业务收入的比重分别为97.50%、95.38%和97.33%,连接组件产品是铭基高科主营业务收入的主要来源。铭基高科其他类别产品主要包括商用机器人、扩展坞以及无线蓝牙耳机等。

具体而言,2020年-2022年铭基高科计算机类连接组件的销售收入分别为6.66亿元、6.61亿元和6.77亿元,占主营业务收入的比例分别为60.26%、53.30%和59.49%。近三年铭基高科计算机类连接组件收入基本保持平稳。

铭基高科的手机类连接组件产品主要包括Type-C接口、Lightning接口及Micro-USB接口等产品。2020年-2022年,铭基高科手机类连接组件的销售收入分别为3.81亿元、4.10亿元和3.33亿元,占主营业务收入的比例分别为34.50%、33.04%和29.25%。2021年铭基高科Type-C系列产品出货量增加58.06%,2022年受下游手机市场低迷影响铭基高科手机类连接组件收入同比下降18.77%。

在毛利率方面,铭基高科收入占比第二的手机类连接组件业务毛利率非常低,2020年-2022年分别为5.29%、3.47%、5.81%。这在一定程度上会影响铭基高科整体的盈利水平。

在计算机、手机连接组件的基础上,铭基高科还在积极布局新能源汽车领域,产品类型从传统汽车的低频控制线束拓展至新能源汽车的CCS集成线速、高低压连接器、BMS主控通讯线、电动控制机高压线束总成、驱动电机高压线束总成等产品。

大客户是联想、鸿海,募资4亿建设电子总部项目等

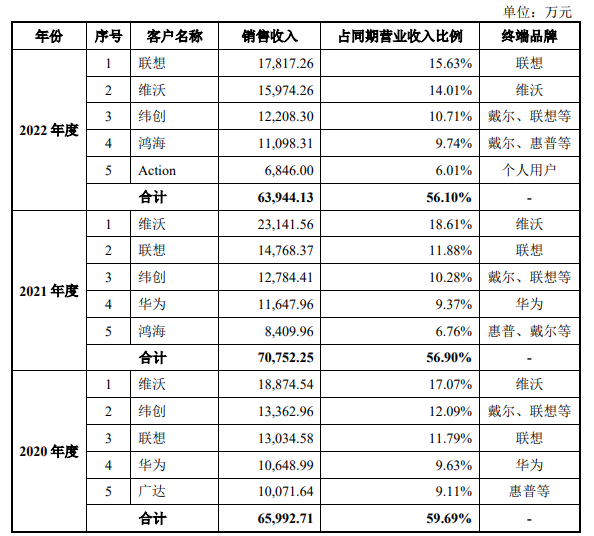

由于连接组件下游主要应用领域计算机、手机等行业的客户市场份额较为集中,铭基高科的客户结构相对集中。

在计算机和手机领域,铭基高科与维沃、联想、华为、广达、纬创、戴尔等国内外知名企业建立了长期、稳定的合作关系,并在工控安防、新能源和医疗等领域与海康威视、宁德时代、亿纬锂能、大运汽车、赣锋锂业、迈瑞医疗等行业龙头厂商建立合作。

铭基高科在新能源领域也初步实现产品销售,目前铭基高科已成为大运汽车、赣锋锂业、宁德时代、亿纬锂能等的合格供应商。

招股书显示,2022年铭基高科销售收入前五大客户是联想、鸿海、纬创、Action、纬创,合计销售收入为6.39亿元,占当期营业收入比例的56.10%。其中第一大客户是联想,第二大客户是维沃。

在连接组件领域,铭基高科主要竞争对手是凯旺科技、立讯精密、泓禧科技、桦晟、创益通、瀛通通讯等。在竞争对手中,铭基高科主要存在新能源领域后发的劣势。目前铭基高科的产品主要集中在计算机和手机行业,新能源领域连接组件产品占营业收入比例较小,铭基高科在新能源行业仍属于新进入者,相比于国内外成熟的新能源连接组件供应商,在客户储备和品牌影响力等方面处于劣势。

在研发方面,2020年-2022年铭基高科研发费用分别为3635.90万元、3975.65万元、3675.81万元,研发投入基本稳定、有缩减趋势。本次铭基高科拟募集4.01亿资金,投入以下三大项目:

铭基高科电子总部项目(一期)建设项目依托公司现有的核心技术及生产经验,建成后有助于提高铭基高科的生产能力、优化生产工艺、提升生产效率,进一步提升铭基高科的盈利能力。

-

联想

+关注

关注

3文章

2629浏览量

62978

发布评论请先 登录

相关推荐

电驱供应商联合动力创业板IPO:年营收超90亿,背靠理想、小米大客户

黄山谷捷拟创业板上市,募资5.02亿元

乔锋智能IPO上市关注:IPO注册获同意,拟募资13.55亿

明美新能创业板IPO!储能类锂离子电池模组爆发式增长,募资4.5亿扩产等

汽车铝合金车轮“小巨人”创业板上市,宏鑫科技开盘涨超275%

工商网监

工商网监

评论