集微咨询:汽车芯片增速正被高估,库存问题恐导致供过于求!

集微咨询:汽车芯片增速正被高估,库存问题恐导致供过于求!

近日,据集微咨询发布的第二期《半导体市场趋势研究报告》,报告指出,半导体行业库存问题于今年第三季度出现根本性改善,消费电子、存储等细分领域库存水位将从该季起逐步下降,而汽车芯片则因增长需求被高估,库存已明显高于正常水位,下半年将出现供过于求的局面。

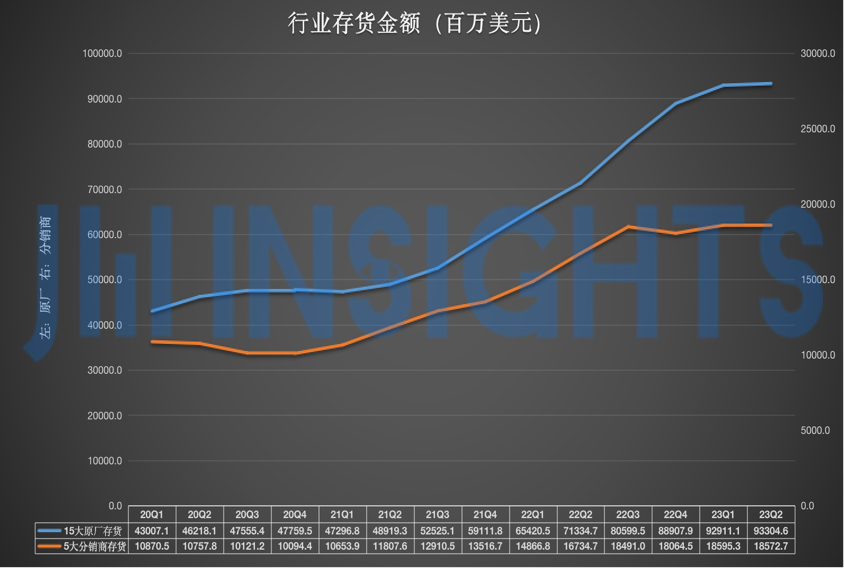

集微咨询(JW Insights)统计分析了营收前15大芯片原厂和前5大分销商的库存情况,截至今年第二季度末,前15大芯片公司存货已经历11个季度连续增长,总计金额达933.05亿美元,前5大分销商存货金额也达到185.73亿美元的历史高位。不过,两项数据的增幅皆已明显收窄,结合市场调研统计,集微咨询认为今年第三季度是全行业库存回落的转折点。

观察存货周转天数,芯片原厂比分销商承受了更大的库存波动。从2022年下半年开始,15大芯片原厂的存货周转天数(平均值)已明显高于90~110天的正常区间,不过今年第二季度已开始回落,且有7家公司的存货金额在当季下降。集微咨询预测,全行业的库存将在明年一季度重新回归健康区间。

在存货开始下降的7家原厂中,有6家公司在该季实现营收环比增长,唯独高通营收仍未出现好转,分析与其降价去库存有关。

从细分领域来看,存储领域正面临最严重的库存问题,三星、SK海力士和美光三大存储厂的存货金额排在前三位,季末存货金额远超当季营收。

今年第三季度,存储厂商持续减产叠加高端产品需求回暖的影响显现,DRAM和NAND Flash先后进入涨价阶段。在量价齐升的局面下,各大存储器企业将加快库存去化和业绩修复。

观察AI与消费电子领域,今年Q1是AI行业增长的起点,也是消费电子行业衰退的终点,整体库存从该季开始下降。集微咨询认为,大模型引领了AI应用的高速发展,进而带动产业链硬件升级换代。随着越来越多的手机等终端产品接入大模型,消费电子行业有望因此受益,库存去化将逐季提速。

据集微咨询调研,作为市场热度最高的汽车芯片,下游需求的增速已被严重高估。观察今年Q2的前15大芯片原厂,6大汽车芯片公司的存货与存货周转天数仍在在继续增长,其中仅瑞萨1家出现存货下降。

随着汽车芯片市场规模不断增长,企业存货上升本属于正常现象。但当存货周转天数也在持续上升时,则意味着汽车芯片供过于求的趋势正在形成,需审慎对待这一细分领域的实际增速。

众所周知,整个半导体市场正在周期性中呈螺旋结构逐步上升,而行业库存则与之共同形成了中心对称的双螺旋结构。根据库存与市场关系,集微咨询认为,最近的半导体周期底部出现在今年上半年,而新一轮增长周期则有望延续至2025年2季度。

-

芯片

+关注

关注

457文章

51345浏览量

428237 -

DRAM

+关注

关注

40文章

2334浏览量

183978 -

半导体市场

+关注

关注

1文章

108浏览量

15407

原文标题:集微咨询:汽车芯片增速正被高估,库存问题恐导致供过于求!

文章出处:【微信号:ickey360,微信公众号:芯三板】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

生成式AI带飞,三大存储产品齐涨价

MTS2025集邦咨询存储产业趋势研讨会演讲精华汇总

纳芯微与大陆集团达成战略合作,共研汽车压力传感器芯片

汽车微特电机行业全景调研及投资价值战略咨询报告

PDMS微流控芯片和PMMA微流控芯片的区别

硅片市场供过于求,价格维持稳定但显现疲软态势

泰矽微两大核心系列产品入围《汽车芯片推广应用推荐目录》

全球芯片产业竞速,汽车芯片产业迎发展风口

纳芯微发布全新NSM2311集成式电流传感器芯片

深圳新能源汽车价格普跌,发改委价监中心揭秘原因

功率器件厂商IGBT收入大比拼:有人大幅备货扩产,有人供过于求暴降

集邦咨询:明年HBM TSV产能预计250K/m,占DRAM总产能14%

汽车半导体库存周转减缓,需求相应放缓

MLCC供过于求致村田、三星业绩下滑

工商网监

工商网监

评论