设备商中科飞测半年业绩“交卷”!上半年营收净利增倍

设备商中科飞测半年业绩“交卷”!上半年营收净利增倍

电子发烧友网报道(文/刘静)截至目前,在A股市场半导体企业数量达149家,但今年上半年它们的业绩表现普遍不好。据电子发烧友整理统计发现,中科飞测或是今年上半年唯一一家营收和净利均翻倍增长的半导体上市公司。

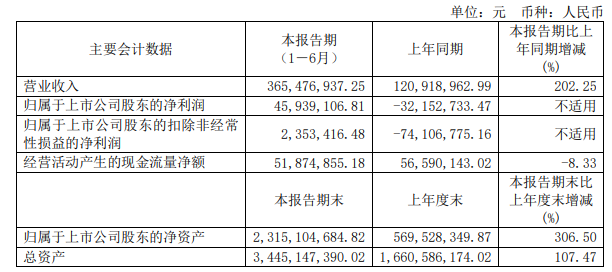

中报显示,今年上半年中科飞测实现营业收入3.65亿元,同比增长202.25%;取得归母净利润4594万元,同比增长242.88%。营收和净利均翻涨两倍,中科飞测上半年业绩表现异常亮眼。中科飞测表示,主要系公司产品类型日趋丰富,市场认可度不断提升,公司产品销量同比大幅增加,公司收入规模实现快速增长。

中科飞测是今年5月在科创板上市的半导体设备企业。良好的业绩表现,也带动了中科飞测的股价持续上涨。5月上市时,中科飞测的发行价是23.60元/股,目前股价已经涨到80多元,上市至今涨幅高达236%。

中科飞测成立2014年,主要从事高端半导体质量控制设备的研发、生产和销售,产品主要面向集成电路前道制程、先进封装等领域。截至2023年6月末,中科飞测已批量出货产品线涵盖了无图形晶圆缺陷检测设备、图形晶圆缺陷检测设备、三维形貌量测设备、晶圆介质薄膜量测设备、晶圆金属薄膜量测设备和套刻精度量测设备等系列产品,已应用于国内28nm及以上制程的集成电路制造产线。

同时,中科飞测还在积极研发纳米图形晶圆缺陷检测设备、关键尺寸量测设备等其他系列设备,相关产品研发成功之后将进一步提高中科飞测产品线覆盖的广度。

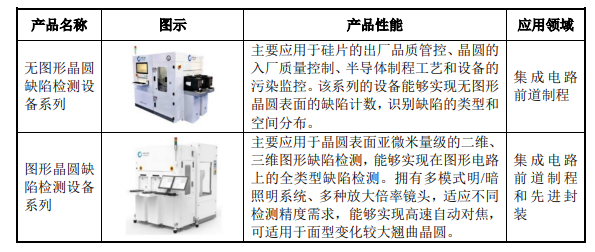

总体,中科飞测的质量控制设备主要分为检测设备和量测设备两大类。

图片:中科飞测的检测设备

中科飞测并没有独立公布检测设备2023上半年的具体收入情况。曾在2022年上半年,中科飞测超7成营收是来自检测设备的,当期检测设备收入达9267万元。今年上半年营收翻涨2倍的中科飞测,检测设备收入想必也已经突破了亿元大关。

上半年,中科飞测无图形晶圆缺陷检测设备持续保持竞争优势,量产设备型号已覆盖2Xnm及以上的集成电路工艺节点客户需求,中科飞测设备灵敏度和吞吐量可以满足不同客户需求,已广泛应用在国内知名晶圆制造厂商的产线上,客户订单量稳步增长,市占率不断提升。

中科飞测图形缺陷检测设备上半年持续拓展应用领域,产品广泛应用在国内各类集成电路客户产线,包括逻辑芯片、存储芯片、先进封装等制造领域,中科飞测设备与国际竞品整体性能相当,已在国内知名客户的产线上与国际竞品实现无差别使用。客户订单稳步增长,市占率不断提升。中科飞测具备三维检测功能的图形晶圆缺陷检测设备已在客户端进行产线工艺验证,进展顺利。

中科飞测客户主要为集成电路前道制程、先进封装等领域知名企业,其通常于年初确定资本支出计划,随之开展相应采购、安装、验收等工作,进而导致中科飞测取得客户验收及收入确认时间点相对集中于下半年,下半年的收入占比较高。上半年业绩高速增长后,预计今年下半年中科飞测的业绩增速还会进一步提高。

上半年,中科飞测研发投入9669.55万元,应用在2Xnm工艺节点的明场纳米图形晶圆缺陷检测设备、暗场纳米图形晶圆缺陷检测设备及应用在2Xnm工艺节点的关键尺寸量测试设备研发进展顺利。

中科飞测的同行业可比公司,芯源微、盛美上海、华海清科等,上半年业绩表现也亮眼。芯源微 2023上半年实现营收6.956亿元,同比37.95%;归母净利润1.357亿,同比增长95.48%。

盛美上海实现营收16.098亿元,同比增长46.94%;归母净利润4.394亿元,同比增长85.74%。华海清科的归母净利润甚至翻倍增长,营收高增长72.12%至12.34亿元。芯片设计行业不好,上游的半导体设备厂商业绩增长好。

-

设备商

+关注

关注

0文章

4浏览量

5446 -

中科飞测

+关注

关注

0文章

12浏览量

334

发布评论请先 登录

上半年国产模拟芯片强势复苏,厂商营收暴涨超100%

富士通发布2025财年上半年财报

2025年上半年全球半导体设备厂商市场规模分析

H1海外营收涨1.3倍!利尔达Cat1 bis出货大增, AI+通信方案撬动新市场

赛力斯:上半年净利润29.41亿元 比亚迪中期业绩:营业额同比增23.30%

征程6出货量飙升!地平线上半年业绩亮了:营收大增67.6%,净利润超10亿

歌尔股份2025上半年营收375.49亿元

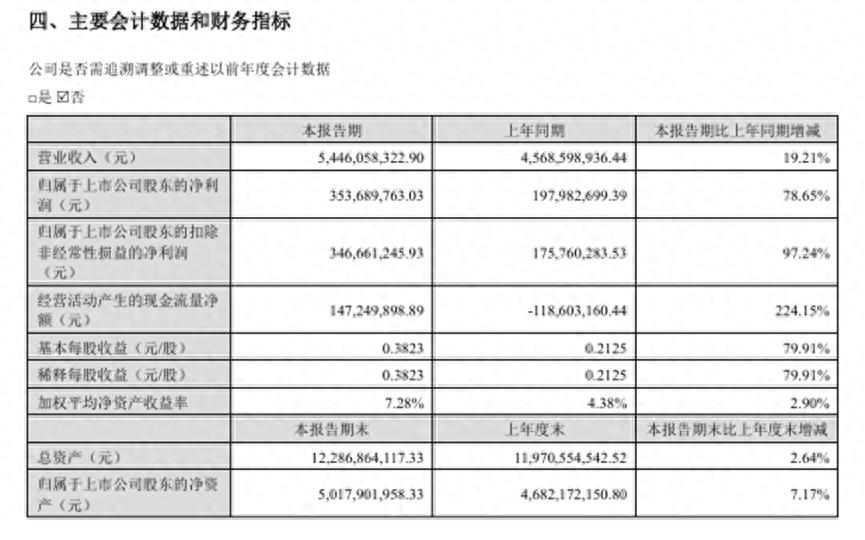

和而泰2025上半年净利暴增78.65%,传统智控龙头凭何脱颖而出?

小米SU7磁性元件供应商上半年业绩表现如何

顺络电子半年报出炉!哪些场景成增长新引擎

上半年利润逼近去年全年,炬芯科技2025上半年营收飙升60%

营收暴增50%,湖北气体传感器龙头四方光电上半年业绩爆表

评论