新能源车持续维持增长态势 电池产业链需求持续改善

新能源车持续维持增长态势 电池产业链需求持续改善

随着下游新能源车市需求走旺,锂电产业正迎来销售强势期。

中国汽车工业协会数据显示,8月份行情数据全线飘红,其中新能源汽车销量达84.6万辆,环比增长8.5%,同比增长27%。

全年趋势上,新能源车市销售表现低开高走,并在下半年持续维持增长态势,1-8月,新能源汽车产销分别完成543.4万辆和537.4万辆,同比增长36.9%和39.2%。

从新能源汽车传统销售周期来看,汽车产业“金九银十”已经来临。

此前,包括比亚迪、广汽埃安、理想、蔚来等都已经公布2023年销量目标,结合前8个月各大新能源汽车品牌的销量数据,下半年新能源汽车有望进一步迎来规模放量。

比亚迪预计2023年销量目标300万辆,1-8月完成销量179.2万辆,预期情况下,9-12月合计销量将达120.8万辆,同比增长近40%。

广汽埃安预计2023年销量目标“保50万,冲60万”,1-8月完成销量29.9万辆,预期情况下,9-12月销量将超20.1万辆,同比增长或突破70%。

蔚来汽车预计2023年销量目标25万辆,1-8月完成销量9.4万辆,预期情况下,9-12月销量将达15.6万辆,同比增长超200%。

可以看到,在头部新能源汽车品牌保持高速增速的情况下,以蔚来为代表的车企也在加速销售放量。

回到电池产业链,新能源汽车品牌的放量加上原材料价格的稳步下行,将进一步提振产业信心,带来汽车与电池的产业两旺。

装机数据方面,动力电池装机量紧随车市的复苏迅速爬升,8月份,动力电池装车量达34.9GWh,同比增长25.7%,环比增长8.2%,1-8月份合计装车219.2GWh,同比增长35.3%。

在技术路线上,三元与铁锂装车“三七分”的基本市场格局依旧,三元电池1-8月份装机量69.4GWh,占比31.6%;磷酸铁锂电池1-8月份装机量149.6GWh,占比68.3%。

原材料价格方面,自今年7月份以来,碳酸锂在维持了一个多月的“挺价”局面后,价格已经从30万元/吨逐渐跌破20万元/吨。截至9月12日,电池级碳酸锂现货收报19.55万元/吨,碳酸锂期货LC2401收报17.78万元/吨。

亿纬锂能表示,预计四季度电池产业表现好于三季度,明年将优于四季度;孚能科技近期表示,公司供应广汽的量级在下半年将进一步提升,包括多款合作车型和定点车型都将放量。

值得一提的是,与上半年锂电产业“过度”备货与下游需求腰斩形成鲜明对比的是,下半年的情形是锂电产业库存高周转与下游需求走旺并存。

尤其是材料厂商,德方纳米、容百科技、长远锂科等均维持谨慎的库存策略。相比于上半年由于提前储备高价存货,受到锂矿厂商和电池企业的双重价格挤压导致的利润承压,下半年锂电材料厂商有望迎来显著的盈利改善。

与此同时,以磷酸锰铁锂为代表的新材料已进入量产前夜,相关的锂电材料厂商亦有望在下游装车放量中增厚利润。

审核编辑:刘清

-

动力电池

+关注

关注

113文章

4534浏览量

77650 -

新能源汽车

+关注

关注

141文章

10535浏览量

99483 -

磷酸铁锂电池

+关注

关注

28文章

508浏览量

21335 -

三元电池

+关注

关注

6文章

169浏览量

9246

原文标题:8月新能源车市“走俏” 电池产业链需求持续改善

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

电池自动分选机:新能源产业的精密利器

中国建成最大的新能源产业链

解决方案丨EasyGo新能源系统实时仿真应用

浅析新能源态势下储能柜构造的创新

新能源汽车行业前景广阔,黄山谷捷等产业链企业迎发展良机

EMS/PCS/BMS/充电桩/逆变器新能源设备处理器选型-米尔嵌入式

我国动力电池市场与新能源汽车产业增长势头强劲

我国动力电池产业蓬勃发展,装车量持续增长

会员风采!华秋电子——致力于“为电子产业增效降本”的数字化智造平台

新能源汽车带动半导体产业链业绩走强

合肥:新能源车产业持续加速增长,智能网联立法已启动

【换道赛车:新能源汽车的中国道路 | 阅读体验】 新能源到底新在何处?新能源在国内如何发展?

【换道赛车:新能源汽车的中国道路 | 阅读体验】1.汽车产业大变局

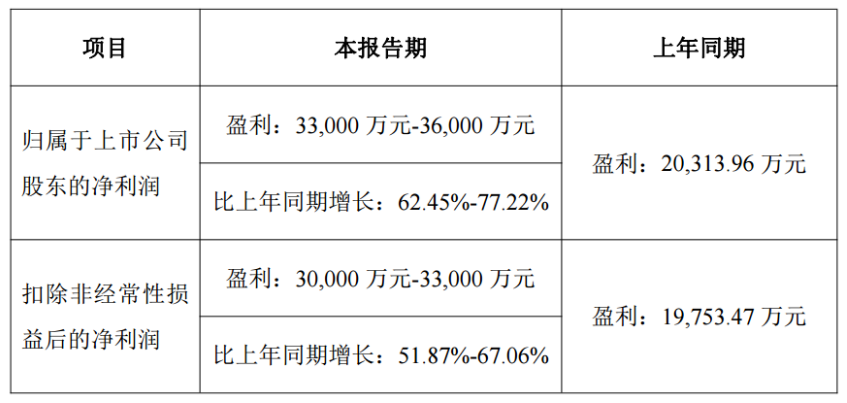

曼恩斯特预计2023年净利润增长62%-77%,受益于新能源市场需求增加

工商网监

工商网监

评论