半导体库存减少中,急单、重复下单再现

半导体库存减少中,急单、重复下单再现

智能手机制造商需求增加,移动芯片销量上升,而个人电脑芯片市场依然疲软。

美系外资今日出具最新报告指出,第二季半导体库存正在减少,由于晶圆厂继续减少供应,预计这个趋势将持续至下半年,库存天数能否恢复是半导体类股价升值的强烈讯号。

由于技术产能紧张,加上AI 长期需求引发库存补货,半导体周期可能呈现U 型复苏,美系外资预期急单甚至重复下单恐再次出现,并于明年上半年又出现芯片短缺。

智能手机芯片开始补货,华为Mate 60 等中国Android 中低阶机型近期备货强劲,加上非印需求好于预期,推动上涨,意味智能手机PA元件库存的长期消化已结束,下半年有望复苏。

面板产业则转趋保守,电视面板价格涨幅已经于年底收窄,面板厂控制稼动率和补货订单影响,9 月上半年主流尺寸电视面板的平均价格已上涨45%,但随着季节性补货结束,订单气势可能减弱。美系外资认为,明年供需动态调整可能更平衡,但短期内不会有催化剂,所以对面板库存前景持保守态度。

股票部分,外资目前最看好世芯、台积电、宏捷科、爱普,评级「优于大盘」之上;台达电、致茂、纬创和华硕则接近「优于大盘」;稳懋半导体、矽力杰评级「劣于大盘」表现。

三星因耗尽客户库存而提高存储芯片价格

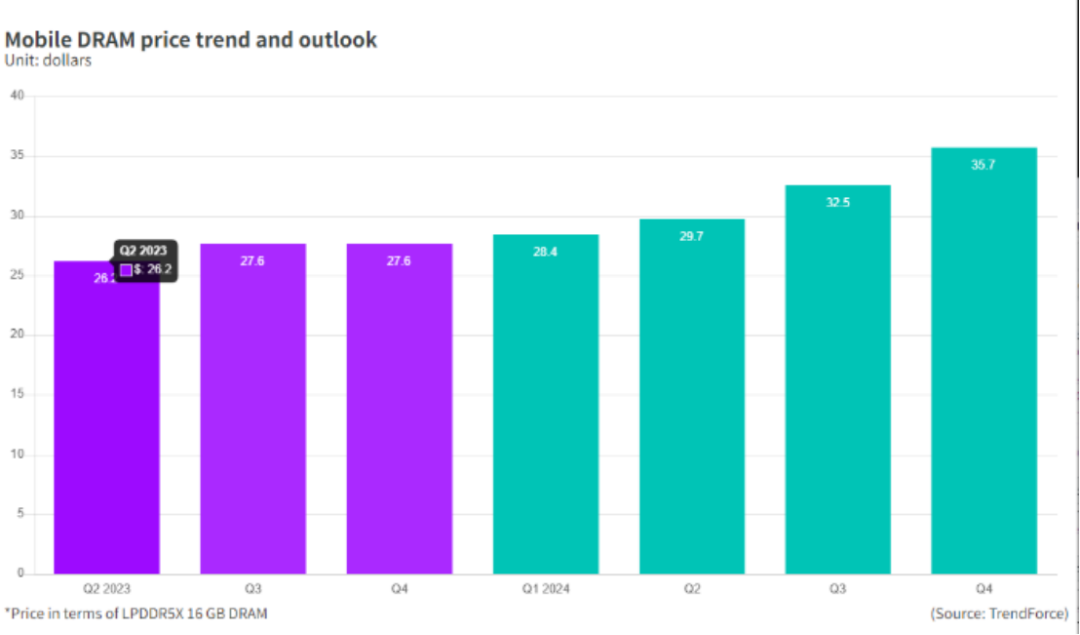

芯片制造商和行业分析师表示,尽管个人电脑芯片的需求仍然疲软,但内存芯片市场有复苏的迹象,特别是在移动 DRAM 芯片领域。

消息人士表示,全球最大的内存芯片制造商三星电子公司近期与客户(包括小米、Oppo 和谷歌)签署了内存芯片供应协议,价格比其现有 DRAM 和 NAND 芯片合同高出 10-20%。

消息人士称,三星还计划向该公司的移动业务部门供应存储芯片,该部门以更高的价格生产Galaxy系列智能手机。知情人士表示:“据我们了解,中国客户已同意接受三星提高芯片价格的要求,因为他们预计智能手机销量将会增加,特别是在海外市场。”行业观察人士表示,随着芯片行业从2022年底开始大幅减产,智能手机制造商的芯片库存水平已经下降。

三星一位高管表示,该公司预计存储芯片市场的供需平衡首先将在今年第四季度向供应日益倾斜。

在DRAM市场,在LPDDR5X等智能手机最新产品的带动下,芯片价格逐渐上涨。中国台湾市场追踪机构TrendForce表示,三星在第二季度开始控制产量,预计第三季度将进一步紧缩。该研究公司表示,韩国存储芯片制造商决定其最新芯片的价格,并且价格上涨可能会持续到第四季度。在NAND市场,客户不再削减订单量,而是开始下更多订单。

全球三大内存制造商——三星、SK海力士公司和美光科技公司——已经大幅削减了DRAM产量,其中包括DDR4芯片的产量。

最近芯片制造商也开始削减NAND芯片的产量。一位行业高管表示:“存储芯片制造商正在将实际资本支出和晶圆投入量比今年早些时候制定的年度计划削减一半以上。”他表示:“对于 DRAM 和 NAND 来说,今年供应端的比特增长可能会回落 10% 以上。”比特增长是指产生的内存量,它是当前芯片需求的关键指标。

分析师表示,三星、苹果、小米、Oppo和Vivo等智能手机制造商努力的创新产品,也推动了对先进移动芯片的需求。

芯片行业未来几年未来智能手机中使用的 DRAM 容量每年增长 5%。一位智能手机制造商表示:“至少智能手机出货量将下降超过 10%。然而,随着需要更高内存容量的新型智能手机的发布,手机制造商的芯片库存有所下降。”

PC和服务器制造商对存储芯片的需求仍然较低。在上个月的财报电话会议上,惠普公司首席执行官恩里克·洛雷斯(Enrique Lores)表示,整个分销渠道中大量增加个人电脑,这表明个人电脑存储芯片价格将处于一段时期保持低迷。

智能手机和服务器芯片分别关注内存市场约35%的份额。PC芯片约占15-20%。在首尔举行的韩国投资周(KIW)论坛上发表讲话时,三星DRAM开发部门负责人Hwang Sang-jun表示:“存储芯片市场的需求预计将在第三季度达到平衡。我们将在第四季度看到需求上升。”

-

智能手机

+关注

关注

66文章

18565浏览量

181412 -

半导体

+关注

关注

335文章

27885浏览量

224314 -

华为mate

+关注

关注

0文章

338浏览量

8390

原文标题:半导体库存减少中,急单、重复下单再现

文章出处:【微信号:ICViews,微信公众号:半导体产业纵横】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

去库存效果怎样?9家大厂中报,看功率半导体市场年底走势

国产半导体设备厂商,刷新成绩单

中微半导体被美移出黑名单

电子耦合在半导体中的应用

上海半导体并购案再现,千亿赛道竞争激烈

EDI电子芯片半导体领军人物

如何减少半导体行业温室气体排放

探索非对称结构减少半导体器件中的应力

工商网监

工商网监

评论