毫米波雷达搭载率增速亮眼,智能化渗透率增幅显著

毫米波雷达搭载率增速亮眼,智能化渗透率增幅显著

摘要:

挖掘智能化汽车产业链快速增长赛道

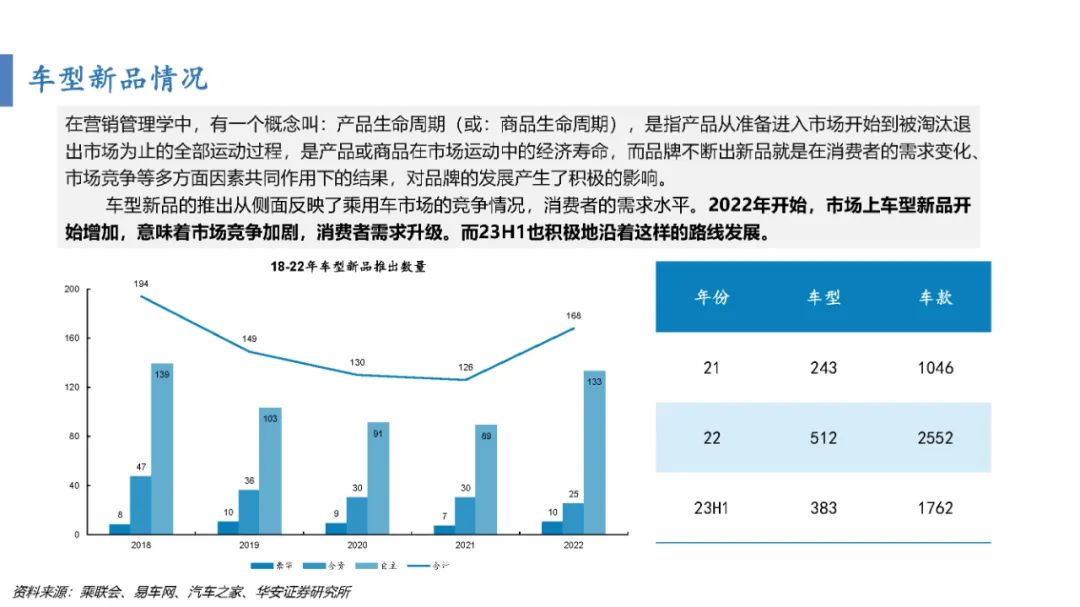

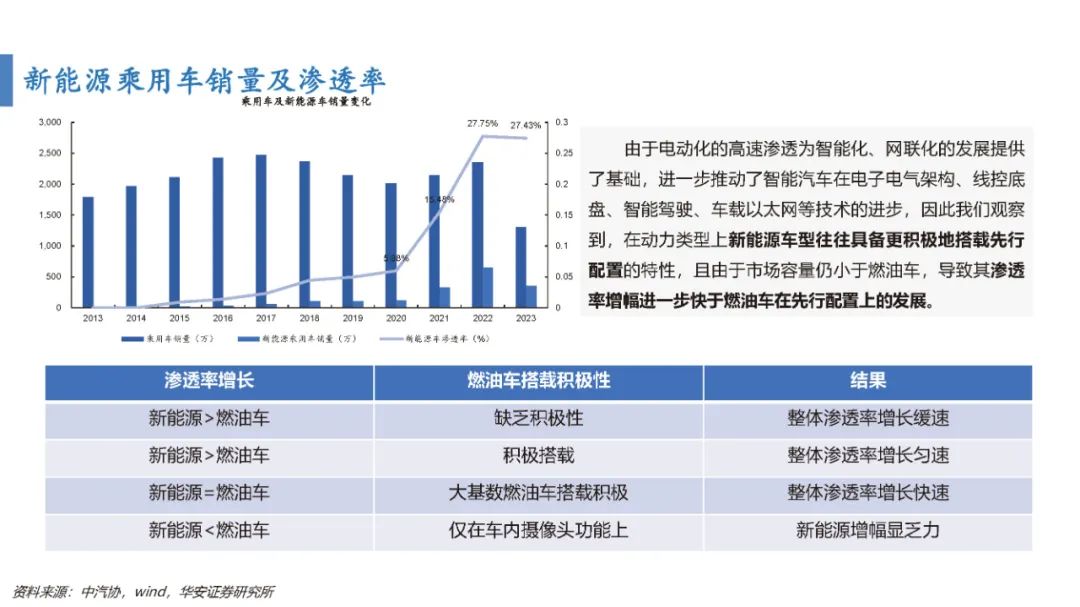

经过多年的发展,政策已经逐步从原来的设定目标、制定规范方面,向引导落地实施、搭建基础设施以及网络与数据安全等方面转移,众多主流车企正在努力推进L3级以上高阶自动驾驶系统的量产上车。关键零部件成本将持续下探,叠加产业环境的成熟和科技的不断进步。在此背景下,本报告观察销量加权的市场渗透率阶段性数据变化,旨在挖掘出未来五年有望站在汽车产业升级、国产替代、电动化、智能化风口的细分赛道和公司标的。

相关部门发布新法规,促进高阶智能驾驶落地

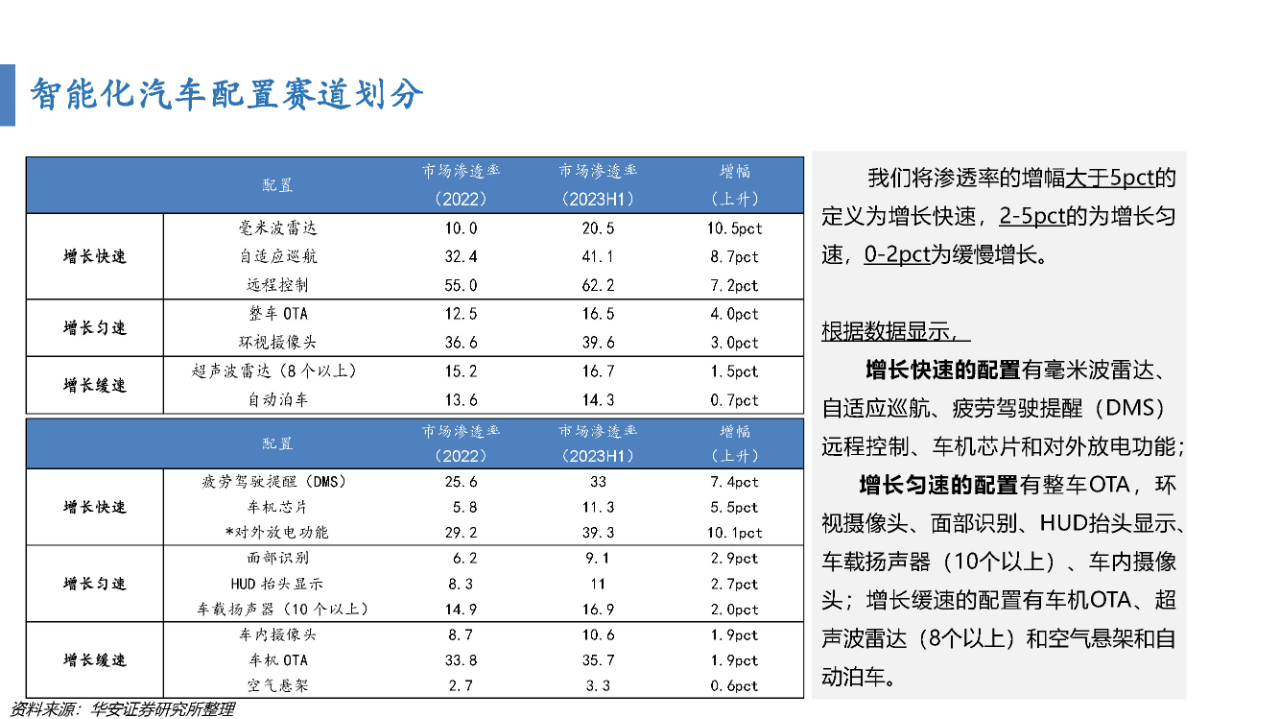

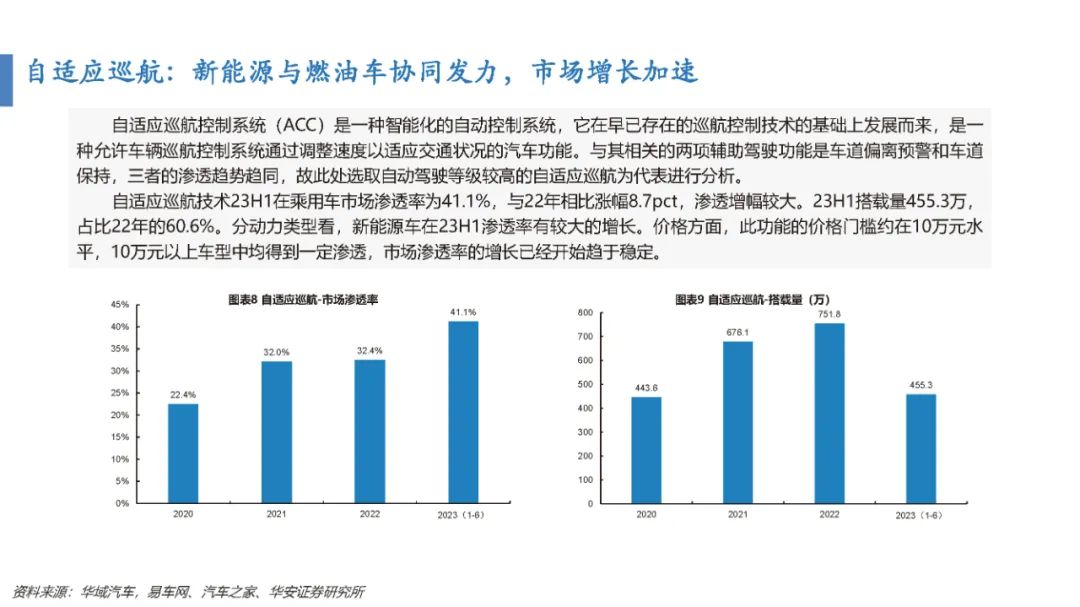

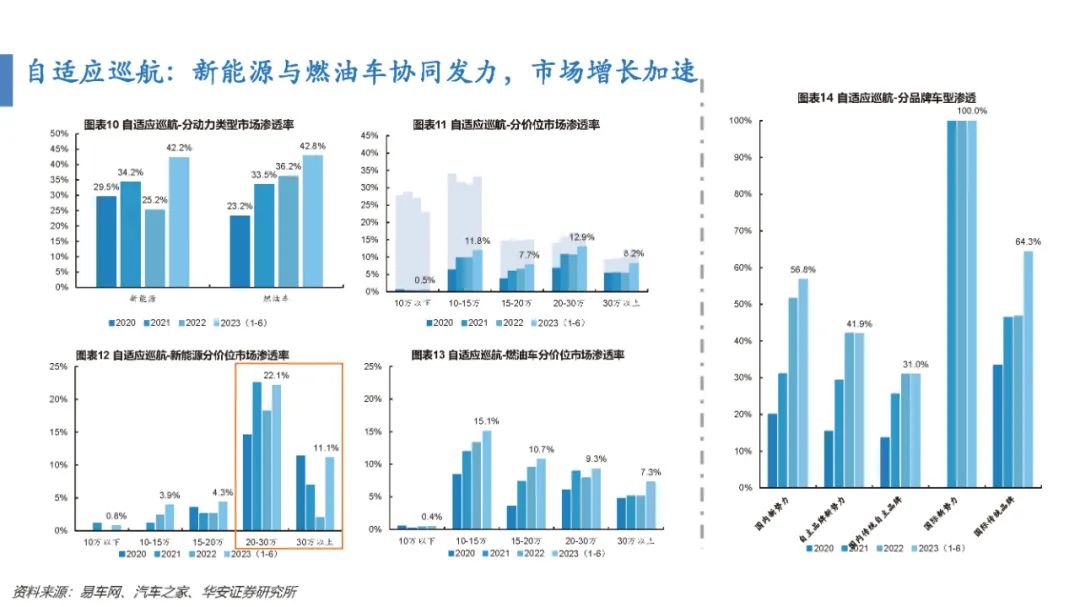

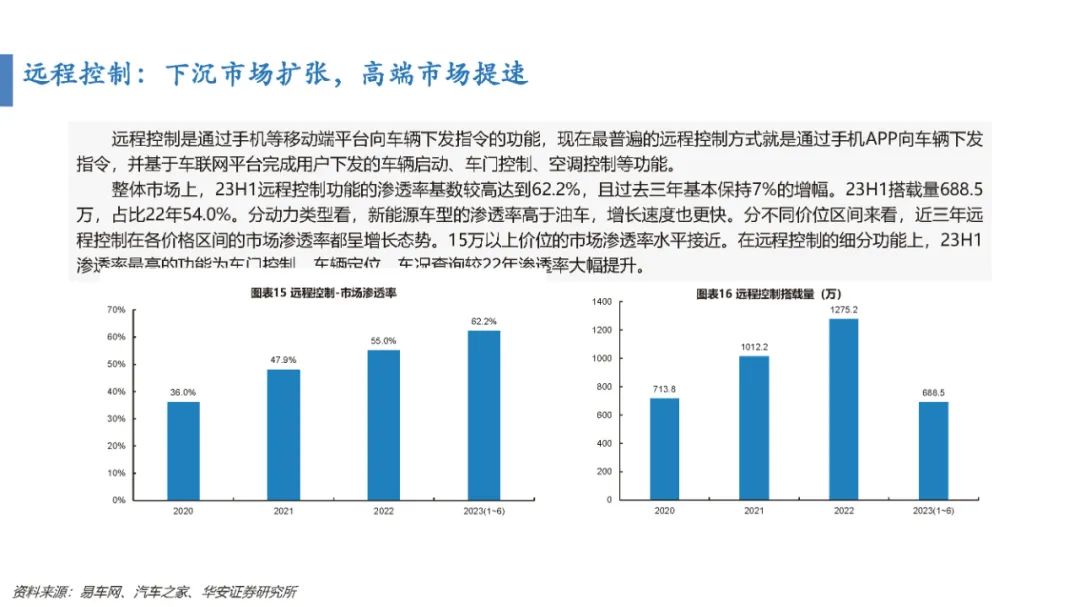

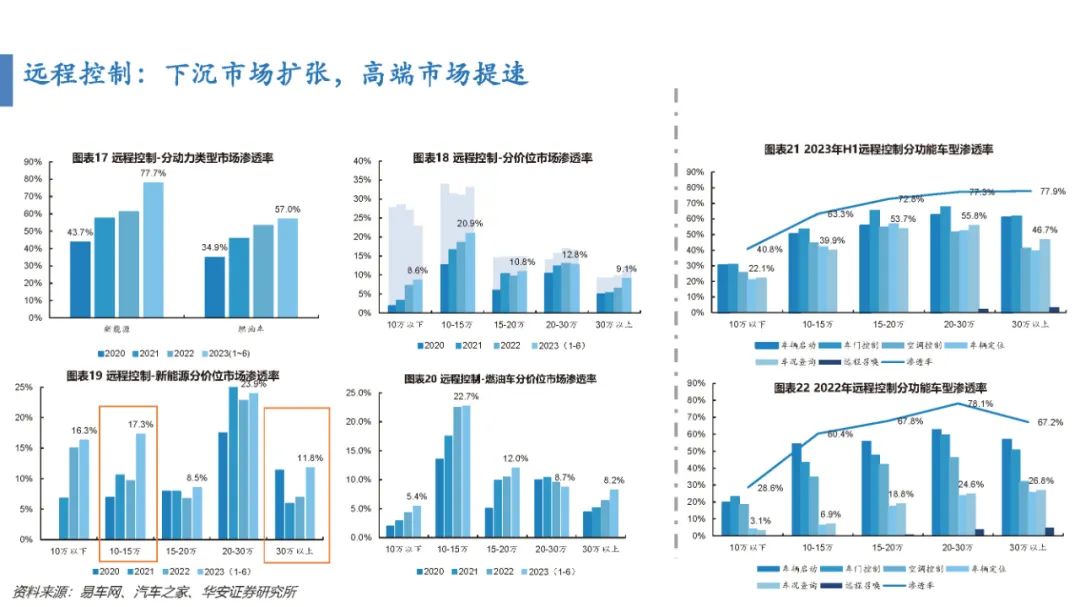

2023版《建设指南》发布,标准引导进一步推动我国智能网联汽车产业高质量发展。增长快速的配置有毫米波雷达、自适应巡航、远程控制;增长匀速的配置有整车OTA、环视摄像头;增长缓速的配置有超声波雷达(8个以上)、自动泊车。

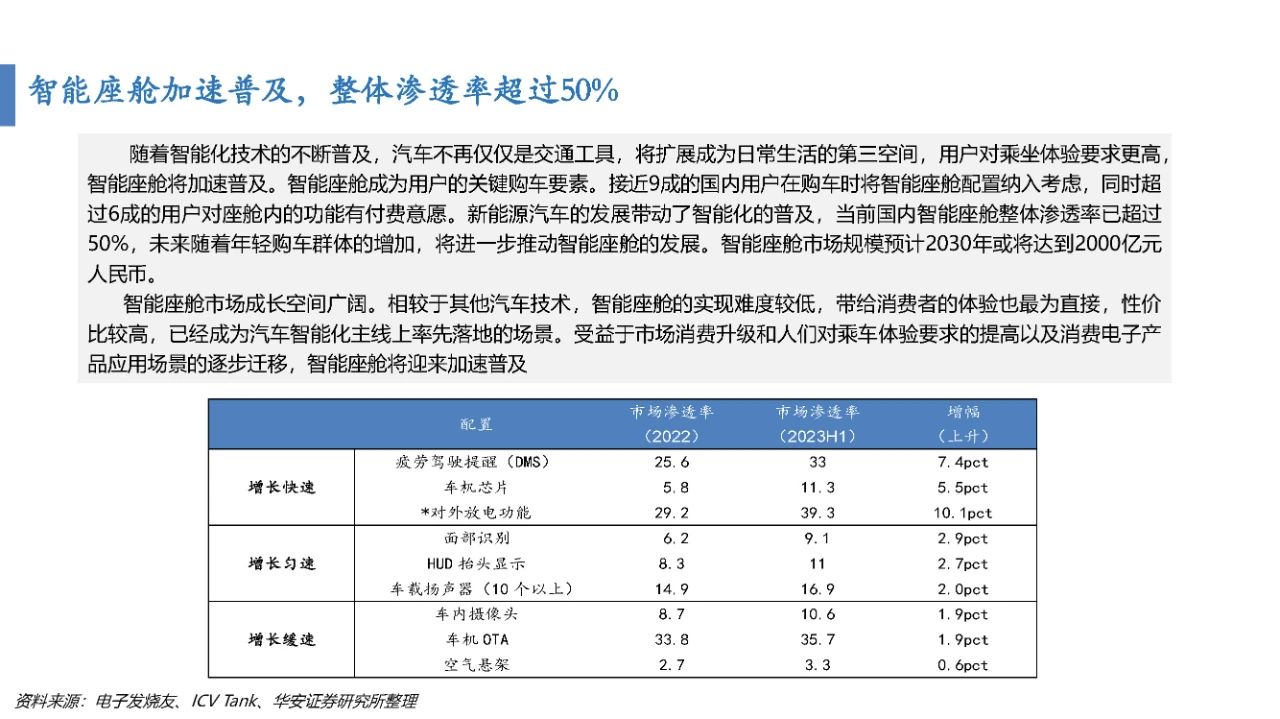

智能座舱加速普及,整体渗透率超过50%

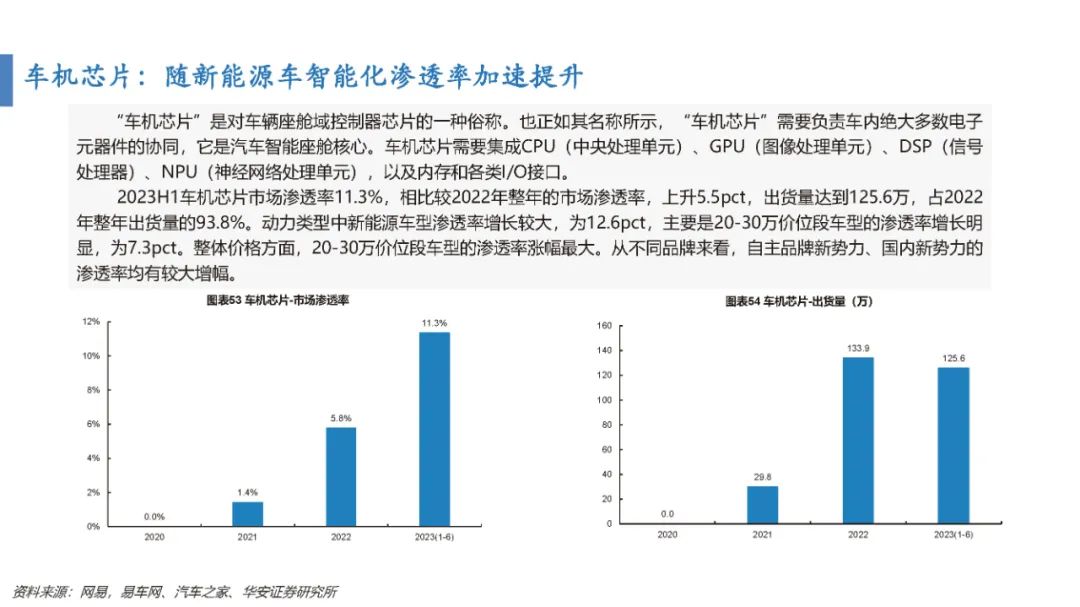

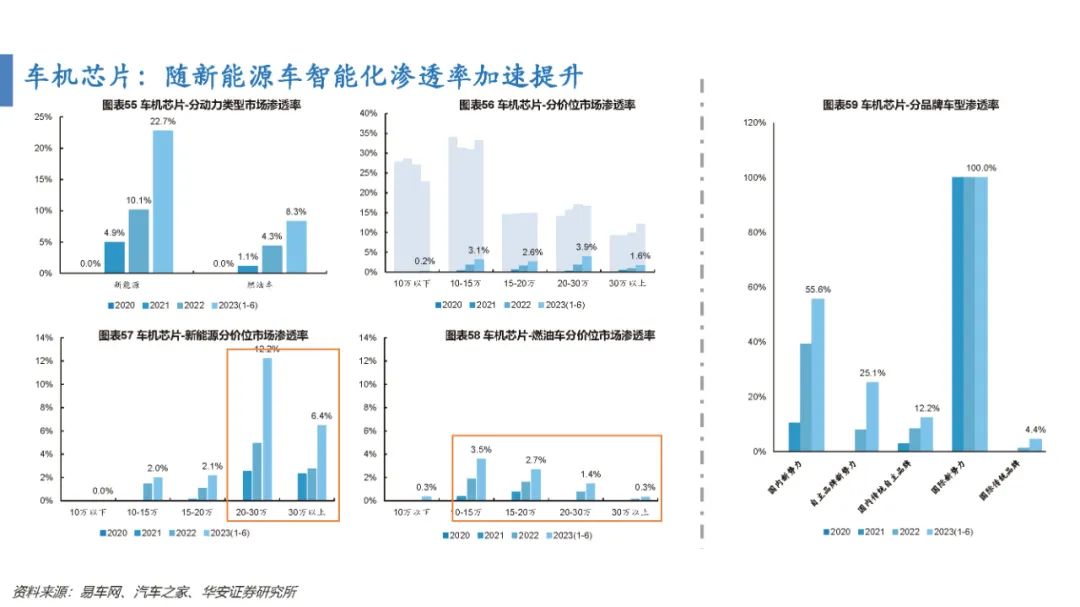

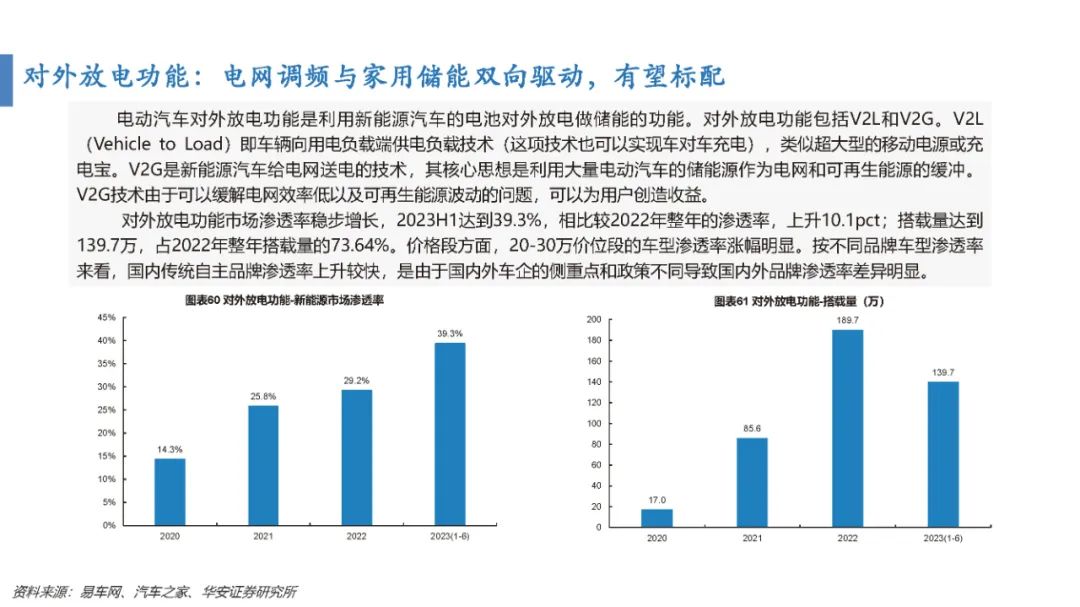

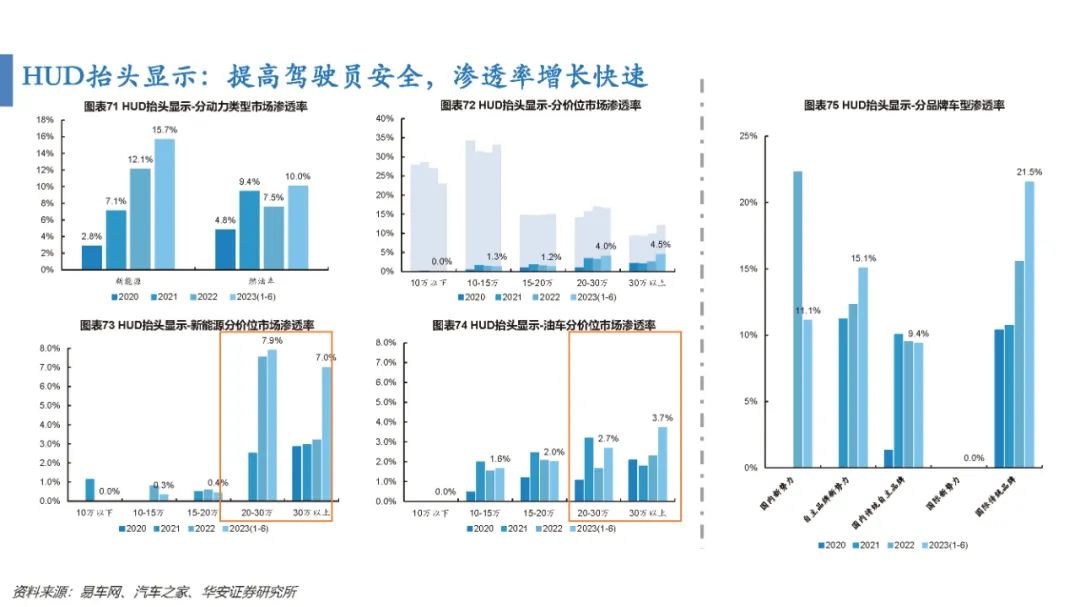

座舱智能化成为购车重要指标,中国智能座舱行业的市场规模将保持高速增长,预计到2025年市场规模将达到1030亿元, CAGR为13%)。根据数据显示,增长快速的配置有疲劳驾驶提醒(DMS)、车机芯片、对外放电功能;增长匀速的配置有面部识别、HUD抬头显示、车载扬声器;增长缓速的配置有车内摄像头、车机OTA、空气悬架。

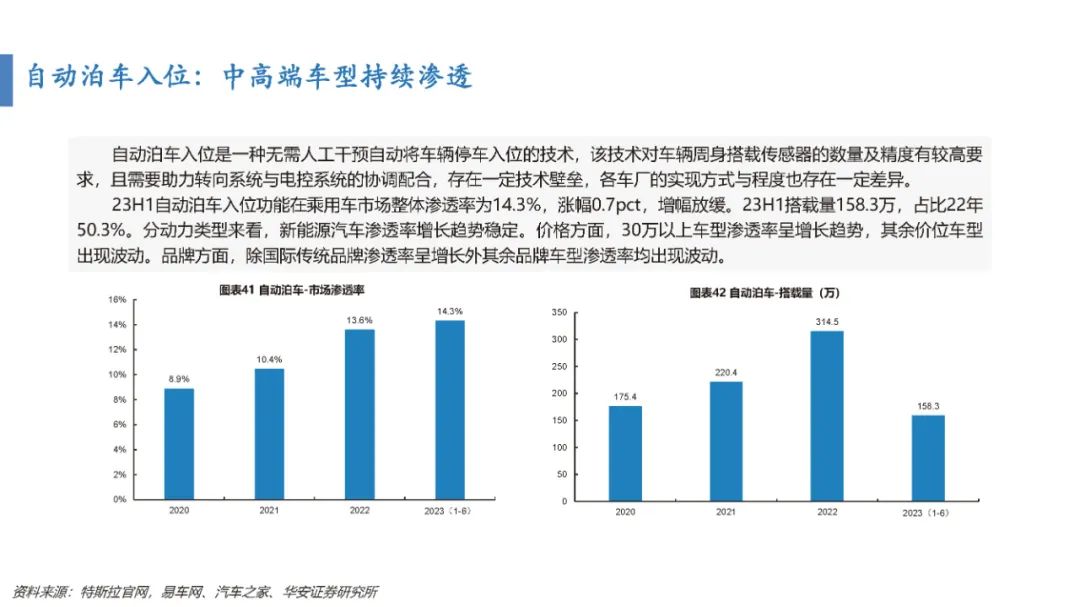

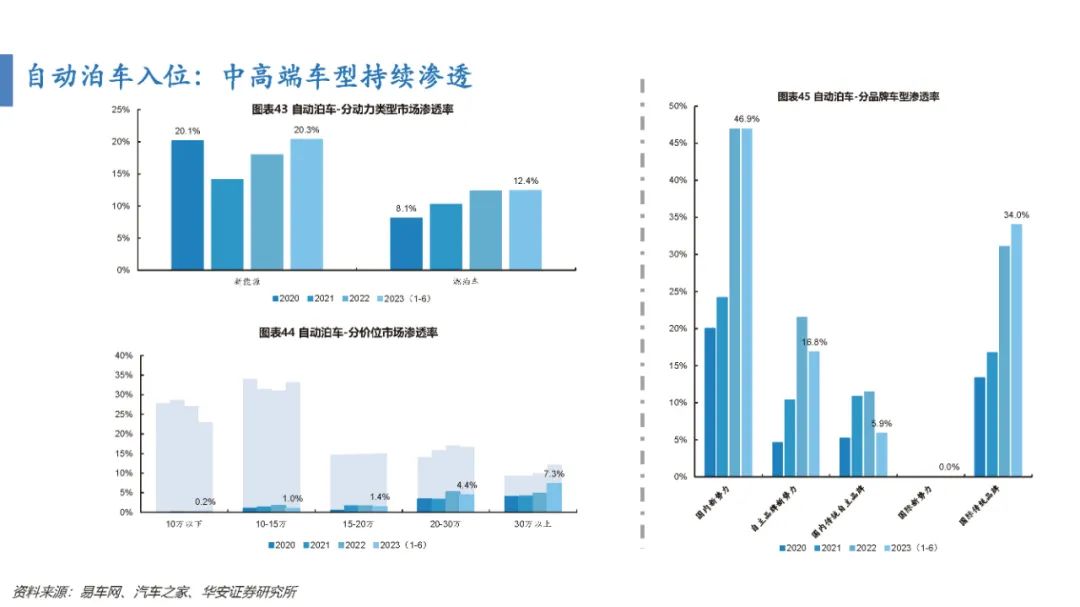

智能化汽车配置赛道划分

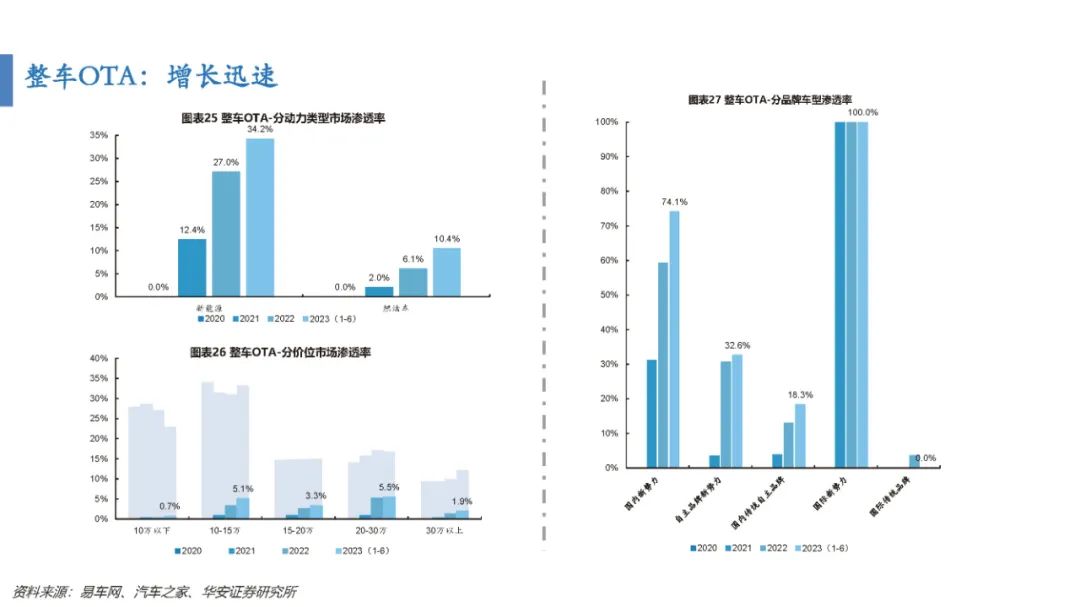

我们将渗透率的增幅大于5pct的定义为增长快速,2-5pct的为增长匀速,0-2pct为缓慢增长。根据数据显示,增长快速的配置有毫米波雷达、自适应巡航、疲劳驾驶提醒(DMS)远程控制、车机芯片和对外放电功能;增长匀速的配置有整车OTA,环视摄像头、面部识别、HUD抬头显示、车载扬声器(10个以上)、车内摄像头;增长缓速的配置有车机OTA、超声波雷达(8个以上)和空气悬架和自动泊车。

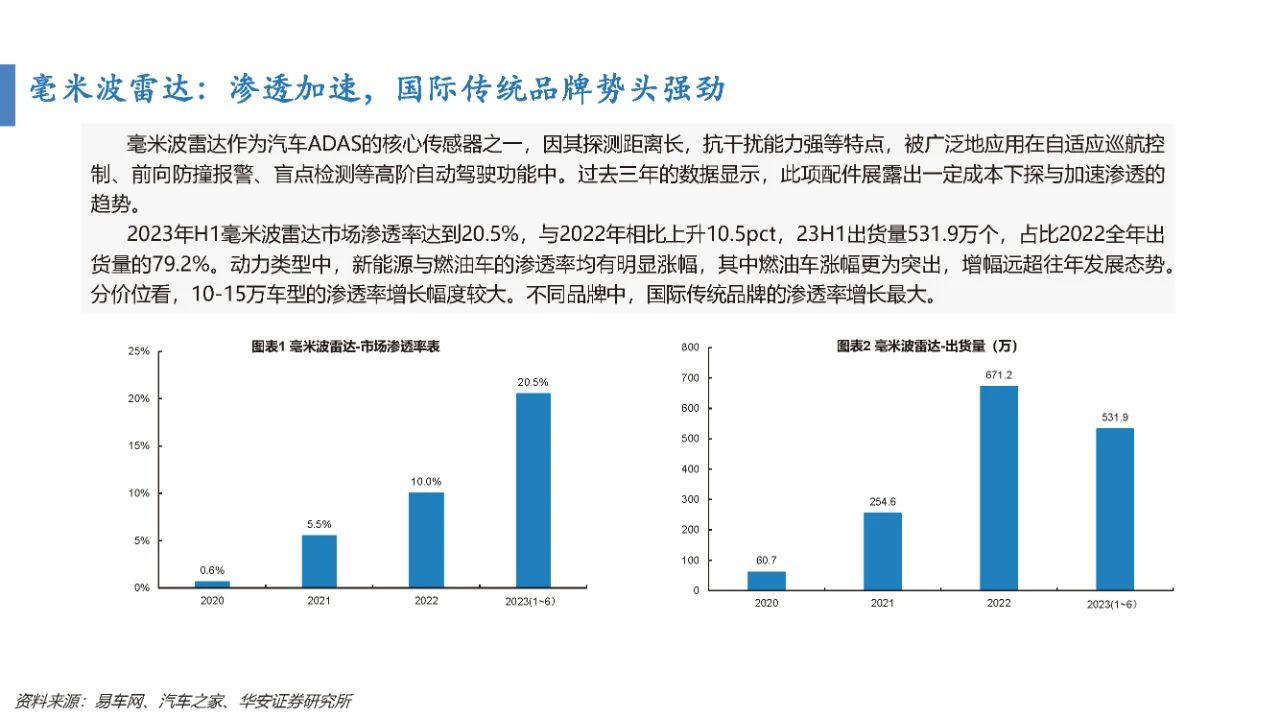

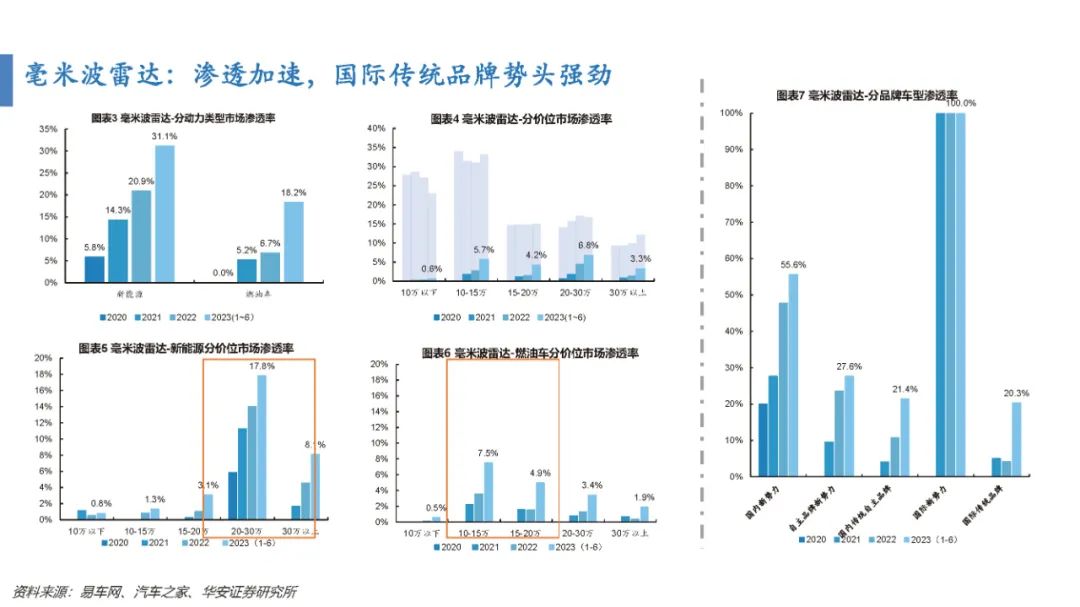

毫米波雷达:渗透加速,国际传统品牌势头强劲

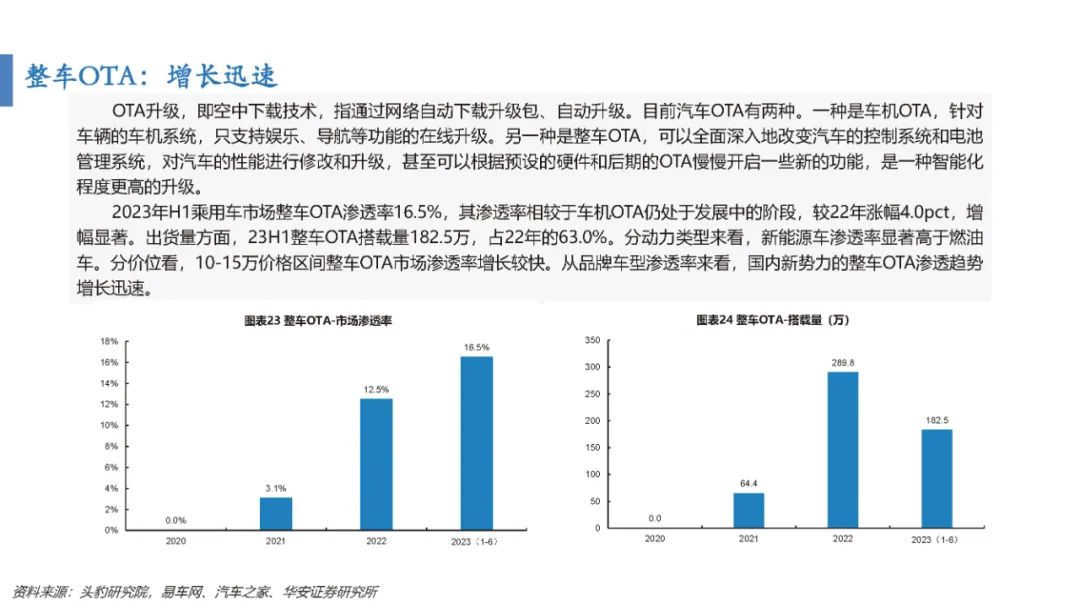

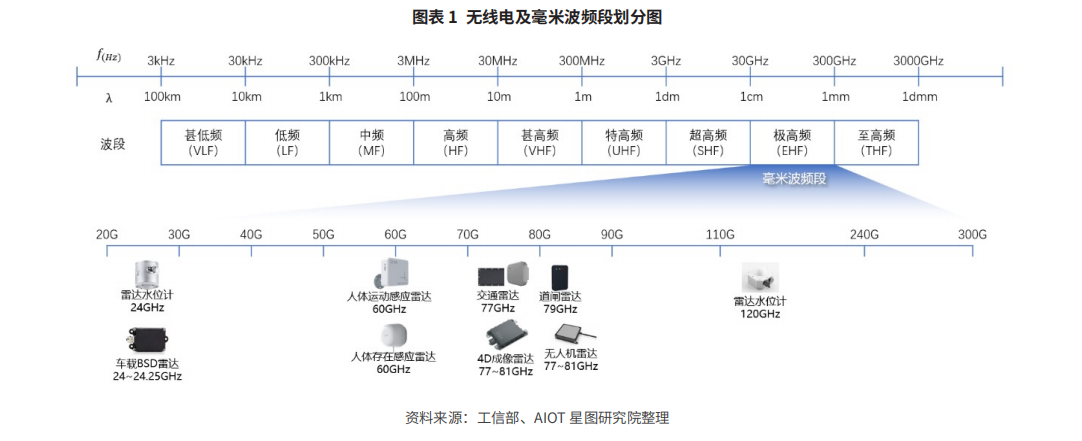

毫米波雷达作为汽车ADAS的核心传感器之一,因其探测距离长,抗干扰能力强等特点,被广泛地应用在自适应巡航控制、前向防撞报警、盲点检测等高阶自动驾驶功能中。过去三年的数据显示,此项配件展露出一定成本下探与加速渗透的趋势。

2023年H1毫米波雷达市场渗透率达到20.5%,与2022年相比上升10.5pct,23H1出货量531.9万个,占比2022全年出货量的79.2%。动力类型中,新能源与燃油车的渗透率均有明显涨幅,其中燃油车涨幅更为突出,增幅远超往年发展态势。分价位看,10-15万车型的渗透率增长幅度较大。不同品牌中,国际传统品牌的渗透率增长最大。

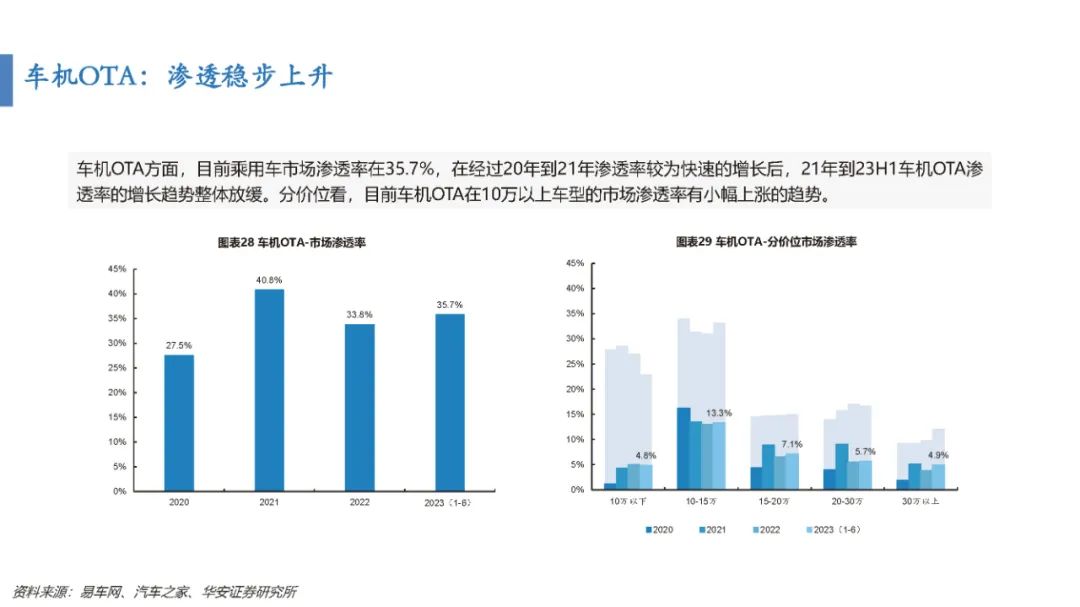

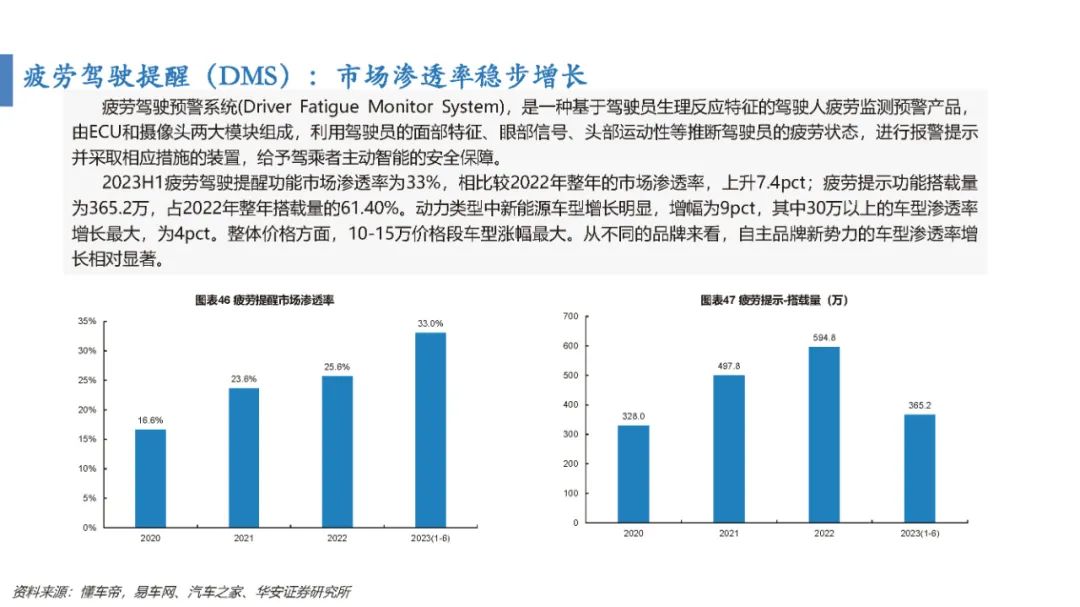

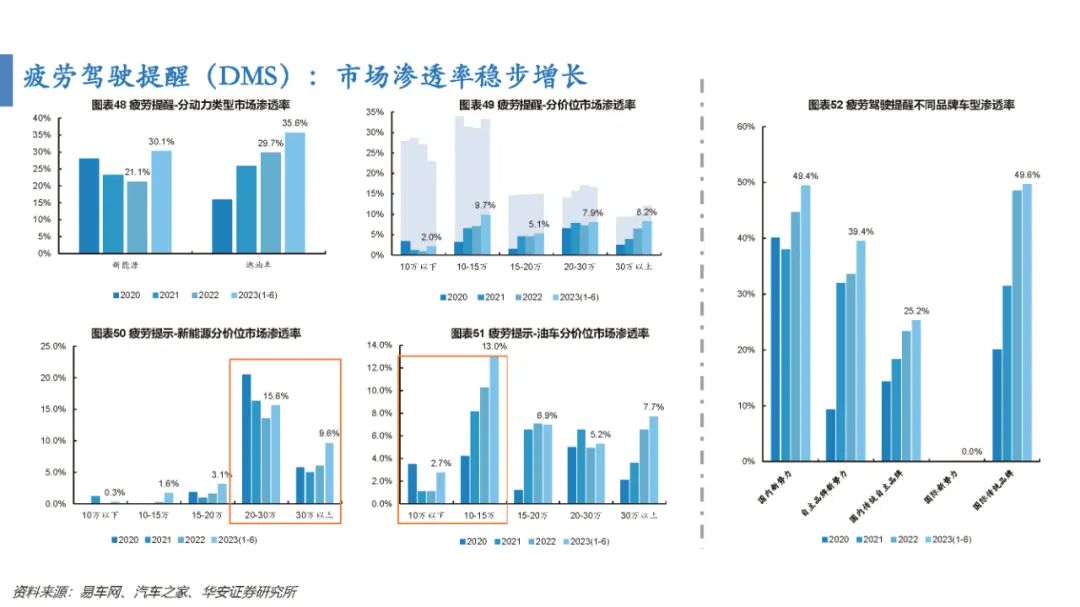

智能座舱加速普及,整体渗透率超过50%,DMS、HUD稳步增长

随着智能化技术的不断普及,汽车不再仅仅是交通工具,将扩展成为日常生活的第三空间,用户对乘坐体验要求更高,智能座舱将加速普及。智能座舱成为用户的关键购车要素。接近9成的国内用户在购车时将智能座舱配置纳入考虑,同时超过6成的用户对座舱内的功能有付费意愿。新能源汽车的发展带动了智能化的普及,当前国内智能座舱整体渗透率已超过50%,未来随着年轻购车群体的增加,将进一步推动智能座舱的发展。智能座舱市场规模预计2030年或将达到2000亿元人民币。

智能座舱市场成长空间广阔。相较于其他汽车技术,智能座舱的实现难度较低,带给消费者的体验也最为直接,性价比较高,已经成为汽车智能化主线上率先落地的场景。受益于市场消费升级和人们对乘车体验要求的提高以及消费电子产品应用场景的逐步迁移,智能座舱将迎来加速普及。

-

智能化

+关注

关注

15文章

4898浏览量

55477 -

智能驾驶

+关注

关注

3文章

2536浏览量

48800 -

毫米波雷达

+关注

关注

107文章

1047浏览量

64411 -

智能座舱

+关注

关注

4文章

960浏览量

16381

发布评论请先 登录

相关推荐

毫米波雷达与超声波雷达的区别

毫米波雷达与激光雷达比较 毫米波雷达在自动驾驶中的作用

加特兰发布全新毫米波雷达芯片平台,加速全球汽车智能化

基于毫米波雷达的手势识别算法

毫米波雷达在日常生活中的应用

工商网监

工商网监

评论