上半年信号链上市公司业绩揭晓!普遍负增长,研发却逆势最高增长219%

上半年信号链上市公司业绩揭晓!普遍负增长,研发却逆势最高增长219%

电子发烧友网报道(文/刘静)信号链芯片负责对输入信号进行判别、转换和加工,根据IC Insights的数据,2022年全球信号链芯片市场规模达110.33亿美元,同比增长6.05%,预计2023年全球信号链芯片市场规模将增长至118.17亿美元。

信号链芯片市场稳步增长,长期被TI、ADI、思佳讯、英飞凌、意法半导体、高通、NXP、安森美、微芯科技、瑞萨等几家国际巨头占据主导,中国厂商的市场份额较小。

信号链芯片上市公司汇总

根据电子发烧友的统计,国内约有24家上市公司能提供信号链芯片,包括国民技术、艾为电子、思瑞浦、力芯微、振华风光、芯海科技、铖昌科技、上海贝岭、力合微、希荻微、臻镭科技、帝奥微、圣邦微电子、裕太微、雷电微力、纳芯微、钜泉科技、杰华特、美芯晟、翱捷科技、晶华微、卓胜微、汇顶科技、博通集成等企业。此外还有2家做射频模组的企业,即慧智微和唯捷创芯。

在上市时间方面,2022年上市的国产信号链芯片企业最多,达11家。今年刚上市的信号链芯片企业有三家,分别是美芯晟、慧智微、裕太微。其中美芯晟是较晚进入信号链芯片领域的企业之一,其选择光学传感器作为切入点,2021年正式进入信号链芯片领域研发,2022迅速推出并量产光学入耳检测传感器,2023年再度推出应用于手机和数码产品上的环境光与接近检测三合一传感器芯片。目前,美芯晟正积极研发国内首款同时集成了旋转和按键检测的偏振光表冠传感器产品。

在市值方面,卓胜微以660.4亿元市值排名第一,紧随其后的是363.7亿的圣邦股份,汇顶科技则以284.9亿元排名第三。国内上市的信号链芯片企业中,目前市值最低的是晶华微,达28.12亿元。此外值得一提的是,从上述公司的今年股价涨幅情况看,上半年超一半的信号链上市公司股价出现下跌。

上半年7家上市公司信号链业务收入负增长,但仍保持高毛利率

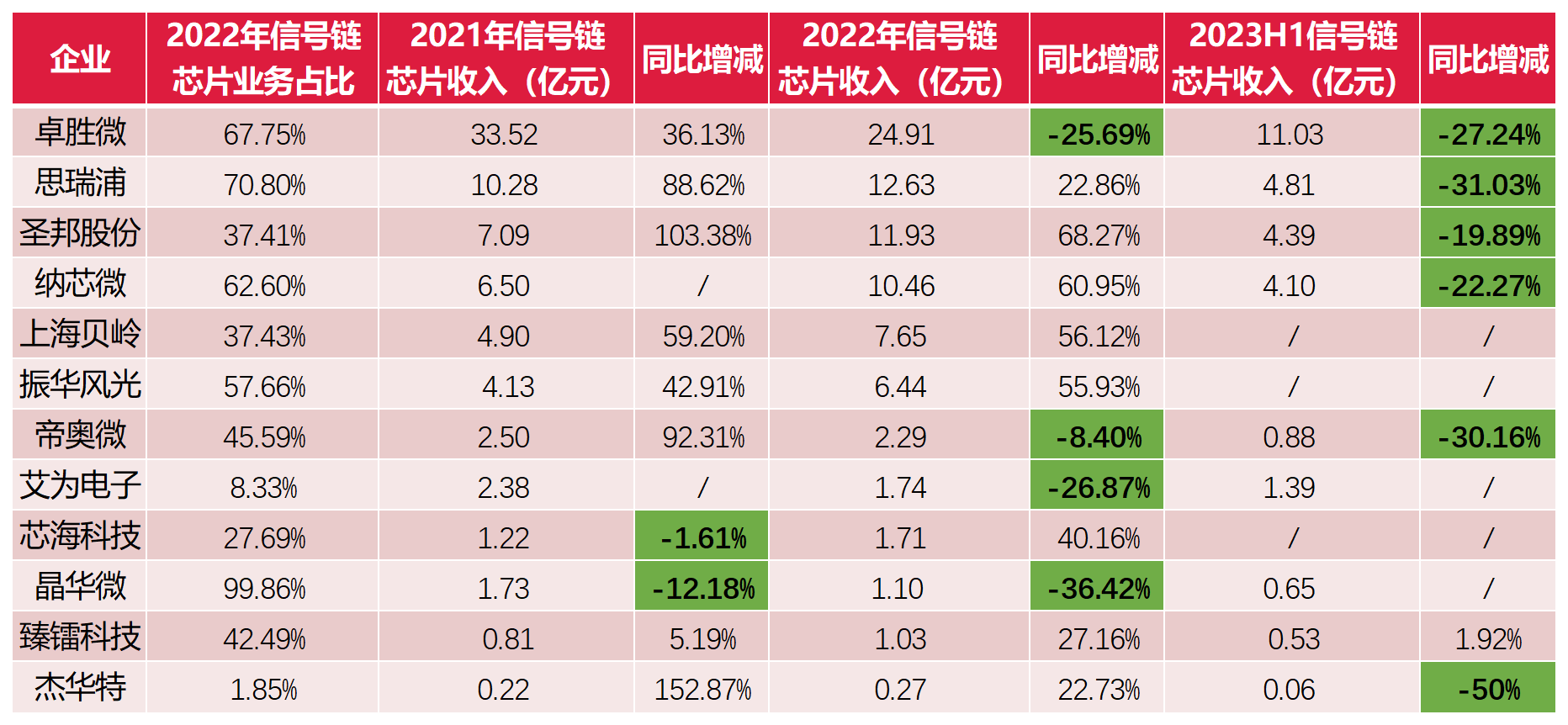

在上述上市的26家信号链芯片企业中,单独披露信号链芯片业务收入的企业并不是太多,电子发烧友整理如下如图所示:

根据上图可知,在2021年、2022年国内信号链芯片上市公司的业绩表现均还不错,但到了今年上半年信号链芯片业务收入出现负增长的企业明显增多,从去年的4家增加到6家,它们分别是卓胜微、思瑞浦、圣邦微电子、纳芯微、帝奥微、杰华特。其中有三家信号链芯片业务收入下滑幅度超过30%。

思瑞浦超7成收入来自信号链芯片产品,2023年上半年思瑞浦信号链芯片实现销售收入4.81亿元,同比下降31.03%。思瑞浦主要售卖的信号链芯片产品,包括运算放大器、比较器、音/视频放大器、模拟开关、接口电路、数据转换芯片、隔离产品。其中比较器产品,目前思瑞浦做到的技术水平为转换时间可达3.5ns,最低静态功耗可小于200nA;模数转换器思瑞浦可以做到8/10bit的分辨率,采样速率可达50MSPS。

帝奥微超4成收入来自信号链芯片产品,上半年帝奥微信号链芯片取得的收入为0.88亿元,同比下降30.16%。在信号链芯片领域,帝奥微的产品主要包括高性能运算放大器、高性能模拟开关、MIPI开关等系列。

2020年开始进入信号链芯片领域的杰华特,在上半年其信号链芯片业务收入“腰斩”,下滑严重。杰华特主要拥有检测产品、接口产品、转换器产品、时钟产品和线性产品等信号链产品线。杰华特一直把重心放在电源管理芯片上,近年信号链芯片业务规模增长缓慢。

晶华微虽然没有单独披露上半年信号链芯片业务收入的具体数据,但其超9成收入都是来自信号链产品的,且上半年晶华微营收同比下滑5.02%,归母净利润同比下滑91.53%,以此可推测上半年晶华微的信号链芯片业务收入应该是负增长的。晶华微表示,上半年业绩大幅下滑主要系消费景气度复苏缓慢,市场内卷严重,需求减少所致。

上半年信号链芯片业务实现正向增长的可能就只有臻镭科技和振华风光。振华风光信号链芯片业务占比57.66%,上半年实现营收6.47亿元,同比增长61.61%,归母净利润2.57亿元,同比增长54.33%。振华风光是以军工客户为主,所以增长显著。但其他做消费类信号链芯片的企业业绩表现均不佳。

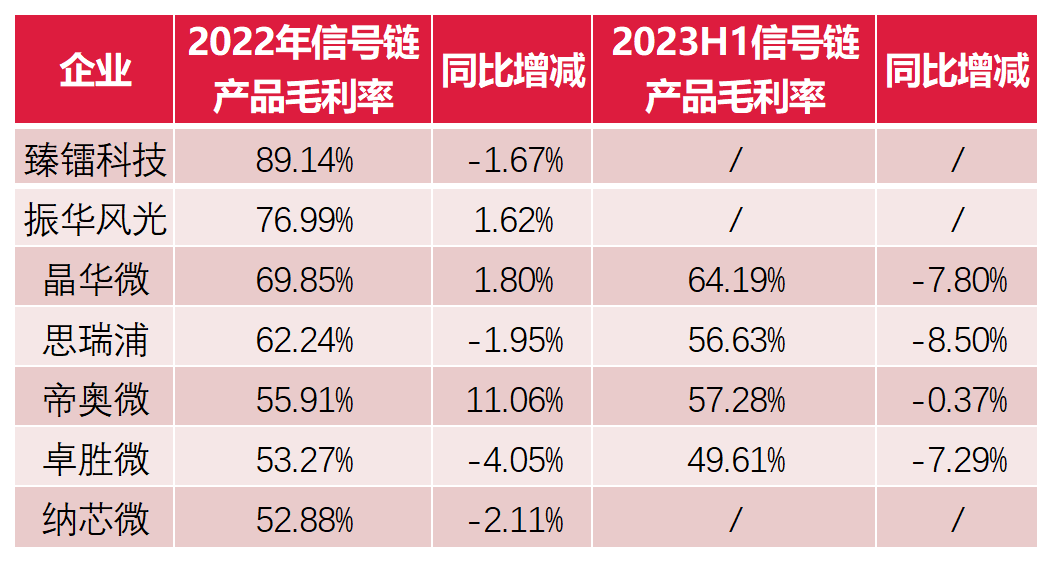

在毛利率方面,相较电源管理芯片,技术难度更高的信号链芯片毛利率下滑较小。根据电子发烧友的整理,信号链芯片业务占比超过40%的企业中,它们信号链产品毛利率下滑情况如下图所示:

以信号链芯片为营收主力的晶华微、思瑞浦、帝奥微、卓胜微仅是小幅下降,均没有超过-10%。而电源管理芯片企业富满微毛利率下滑超50%,明微电子毛利率同比下滑超80%。上半年,信号链芯片毛利率最低的卓胜微也有49.61%,营收表现不佳的晶华微,其信号链芯片产品毛利率甚至高达64.19%。国内信号链芯片上市公司在下行周期仍保持着高毛利率的优势。

个别汽车信号链厂商在积极备货,加大研发投入推出新一代产品

在存货方面,去年以信号链芯片为主力产品的思瑞浦存货增加明显,存货周转天数从2021年第四季度的75天增加到2023年一季度的219天。今年上半年,思瑞浦的存货期末账面余额达3.86亿元,较期初增长27.39%。据了解,这主要是思瑞浦的原材料存货金额大幅增长94.48%,但其库存商品减少27%,说明上半年思瑞浦去库存效果显著。原材料增长可能是思瑞浦在扩大生产销售规模,它也没有公布说要筹备新产品线。

但纳芯微上半年存货增加显著,期末存货账面余额较期初增长了40%。原材料增长了一倍,库存商品增加了45%。据内企业内部人员透露,纳芯微存货的增加主要是因为其为未来生产备货以及开拓新产线。纳芯微是信号链芯片主攻汽车领域,在该领域具有领先的技术优势,增加备货有利于其抓住机遇抢占汽车领域更多的信号链市场份额。

总体来看,上半年信号链芯片上市公司“去库存”是主旋律,但个别在汽车领域广泛应用的企业有增加备货的趋势。

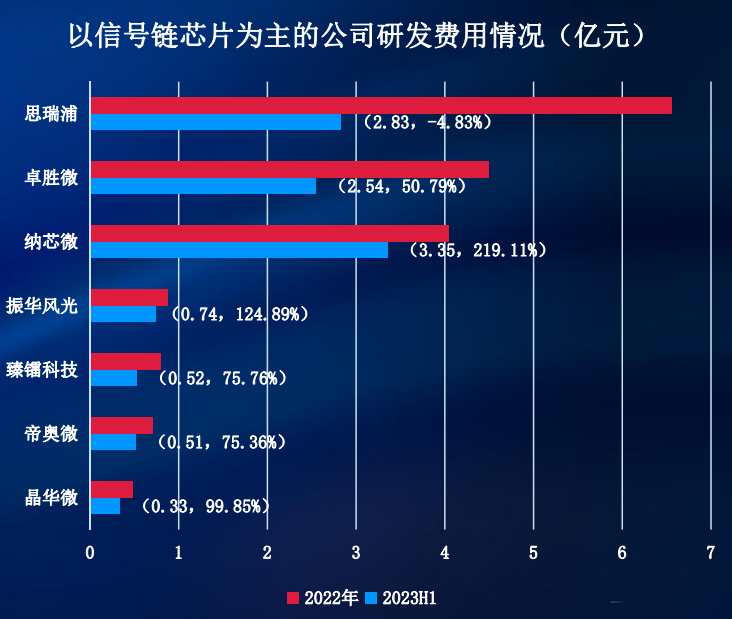

在研发方面,以信号链芯片为主力产品的企业中,2022年研发投入过亿元的是思瑞浦、卓胜微和纳芯微。今年上半年,纳芯微和晶华微研发费用同比增长均超过100%,研发投入力度很大。晶华微上半年主要投入高性能商用计价秤SoC芯片、高性能血压计血糖仪专用SoC芯片、高精度PGA/ADC信号链芯片的升级,晶华微的产品依旧专注在健康领域的较多。纳芯微上半年研发人员同比增加107人,上半年它主要投入LED驱动芯片、信号链AFE芯片、马达驱动芯片等产品研究。

坚持高研发投入的国产信号链芯片企业,在上半年也推出了不少新品。思瑞浦推出了用于伺服和变频控制系统的隔离采样芯片,增益可选择1倍、8倍、8.2倍;用于激光雷达的高速光电转换的运算放大器,增益带宽积可达8GHz;用于漏电检测和电荷传感器等的信号放大的运算放大器,输入偏置电流低至100fA。

上半年,卓胜微在分立滤波器基础上持续创新迭代,推出单芯片多频段滤波器产品,包括双接收通道、三接收通道的滤波器分立产品,并在上半年进入量产阶段。同时,卓胜微还推出MMMB PA模组(多模多频PA模组,集成射频开关、射频功率放大器等器件的射频前端模组)产品。

上半年研发投入最为显著的纳芯微,在上半年完成了新一代模拟麦克风的产品开发工作,并推出了隔离式比较器、集成LVDS接口的隔离ADC等产品,以及新一代数字隔离器系列、隔离电压电流采样芯片和全集成隔离电源芯片等。

小结:

通过梳理,今年上半年,上市的信号链芯片公司业绩表现不佳,受消费电子的影响逐渐表现出来。而且即便专注在汽车领域的纳芯微,上半年信号链芯片业务收入也下滑了22%多。信号链芯片市场仍处于下行周期。但国产厂商对研发越来越重视,上半年以信号链为主力产品的企业研发投入金额同比增长基本都超过50%,它们在加快推出新品及技术创新的速度。

-

信号链

+关注

关注

0文章

205浏览量

29926

发布评论请先 登录

相关推荐

普冉“存储+”战略下,闪存与MCU互为优势,2024上半年实现高增长

领益智造上半年营收稳健增长,AI终端业务表现亮眼

晶华微2024年上半年业绩稳健增长,创新驱动发展加速

TCL科技2024年上半年业绩瞩目,半导体显示业务引领强劲增长势头

蓝思科技上半年净利8.61亿 同比增长55.38%

吉利汽车上半年净利润106亿

CIS公司业绩回暖,上半年表现亮眼

68家半导体企业发上半年业绩 业绩正增长占比达80.88%

韦尔股份2024上半年业绩飙升,AI芯片与汽车电子成增长双引擎

大族数控上半年营收15.64亿元

歌尔股份2024年上半年业绩强劲增长,净利润飙升近两倍

海瑞思2024年上半年业绩增长40%

最高增长853.5%!半导体行业走出低谷,迎来反弹

工商网监

工商网监

评论