LED企业旭宇光电科创板IPO失利,改道北交所

LED企业旭宇光电科创板IPO失利,改道北交所

从科创板招股书及交易所问询来看,旭宇光电此前在科创属性、预估市值,以及在客户、供应商的商业合理性等方面,均构成阻碍;按此前披露,旭宇光电2021年预计市值区间为10.70亿至10.86亿元。

旭宇光电(深圳)股份有限公司(下称“旭宇光电”)2021年冲击科创板失利后,日前在深圳证监局办理辅导备案登记,重新启动IPO,拟转道北交所推进上市发行。

旭宇光电成立于2011年,主营业务为LED封装器件的研发、生产和销售,其主要产品分为通用照明光源、紫外光源,以及可见光全光谱光源、植物光照光源和红外光源等创新应用。

在2020年底科创板上市申请获受理后,时隔半年,旭宇光电最终选择撤单。从招股书及交易所问询来看,旭宇光电此前在科创属性、预估市值,以及在多名客户、供应商的商业合理性等方面,均构成在科创板上市的阻碍。

比如在多项科创属性标准上,旭宇光电紧踩科创板上市要求的底线,且后续持续的研发创新能力存疑。其中研发费用占比方面,2018年至2020年三年累计研发投入金额为4847.38万元,占最近三年累计营业收入比例为5.07%,略高于科创板要求的5%。

在人员构成方面,2021年该公司上下仅有2名员工学历为博士,大专及高中学历占比为90.86%;技术专利方面,2021年上半年旭宇光电所拥有发明专利42项中,有多达29 项相关专利的使用授权系于丰田合成处购买取得。

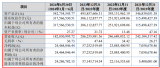

在旭宇光电市场估值方面,同样仅刚刚满足科创板上市总市值预计不低于10亿元的要求。以2020年6月该公司股权转让价格为9.5元/股,对应市值约为6.39亿元,结合当年公司归母净利润以及同比上市公司PE指标的平均值,对应公司预计市值区间仅为10.70亿至10.86亿元。

值得关注的是,在销售业绩等的商业合理性方面,旭宇光电受到了交易所的问询。

据披露,旭宇光电2018年第四大客户、2019年第三大客户深圳市芯能光电有限公司,成立于2017年4月11日,意味着成立次年便成为旭宇光电核心客户,且多项工商资料显示,该名客户工商注册地址与旭宇光电核心供应商纬韬光电相近,邮箱更是完全相同。据问询回复披露的更多细节,该客户芯能光电创始人刘继明,曾在旭宇光电另一家供应商处任职。

类似供应商与客户公司注册地址相近,或成立不久便与旭宇光电业务形成较为深度绑定的情况还有许多。

旭宇光电对低毛利的通用照明光源产品依赖较大。IPO报告期内,旭宇光电通用照明光源产品的销售收入占营收的比重分别为90.20%、88.89%和70.26%,且旭宇光电通用照明光源产品的毛利率分别为15.99%、16.25%和18.03%,远低于该公司其他产品。

尽管北交所近期为改善市场流动性,帮助优质中小企业实现公开发行,超预期推出全面系统改革政策“深改19条”。但上市条件对申报公司的市值、累计研发投入占比以及营收水平、增长幅度等,均有不小要求。再结合过去一段时期产业周期波动,此前以低毛利通用产品构成主要收入来源的旭宇光电,时隔两年后上述经营状况是否有所改观,以及能否顺利上市均值得关注。

另外,北交所最终募集资金是否能满足旭宇光电发展所需,以及后续股价表现是否会对公司形成较大压力,均有待持续观望。

据披露,旭宇光电实控人 、董事长为林金填,此前申报科创板上市时对公司持股比例为66.03%。林金填于1977 年出生,1999年3月至2010年10月曾从事多年个体经营,2011年参与设立旭宇光电。

旭宇光电是较为典型的家族型企业,林金填姐姐、弟弟、姑父、堂兄、小舅子均为公司持股股东,且公司董事会、监事会成员,几乎均由林金填提名选任。

旭宇光电背后机构股东分别为道阳创投、云南首肯、至诚投资、南夏创投四家,且持股比例均不超过5%。

-

led

+关注

关注

242文章

23398浏览量

664065 -

红外光源

+关注

关注

0文章

26浏览量

6362 -

旭宇光电

+关注

关注

0文章

14浏览量

3077

发布评论请先 登录

相关推荐

工商网监

工商网监

评论