估值80亿,小米造车后首批投资企业,这家传感器公司竟终止上市?!

估值80亿,小米造车后首批投资企业,这家传感器公司竟终止上市?!

还未上市就在招股书中提示退市风险的公司并不多见,这家终止上市的传感器公司就是这样一个特例。 成立10年,成为小米造车后投资的第一家智能汽车产业链公司,IPO前估值80亿元,目前国内唯二上车的4D毫米波雷达供应商,在中秋国庆假期前夕宣告首次IPO终止。什么情况?详情见下文。

成立10年,募资20亿,冲刺智能驾驶系统&环境感知传感器科创板第一股,却终止IPO!情况如何?

9月27日,据上海证券交易所官网显示,纵目科技(上海)股份有限公司(下文简称“纵目科技”)已主动撤回IPO申请,IPO进度显示为“终止”。

据悉,纵目科技在去年11月递表上交所,向科创板发起冲刺,今年3月底还对上交所审核问询进行了回复,如今,纵目科技的首次IPO却画上了句号。

纵目科技成立于2013年,今年刚好10年,主要从事汽车智能驾驶系统的研发、生产及销售的科技企业,是国内少数能够提供包含 L0 至 L4 级别智能驾驶控制单元及智能传感器在内的汽车智能驾驶系统的一级供应商。目前,已形成从算法软件到系统硬件,从智能驾驶控制单元到多种智能传感器的全产品布局,能为整车厂商提供由智能驾驶控制单元、摄像头、超声波传感器、毫米波雷达等硬件及配套软件和算法集合而成的智能驾驶系统。

纵目科技在国内智能驾驶行业具有较高知名度,如若本次IPO成功,纵目科技将是科创板智能驾驶系统第一股。

▲来源:上海证券交易所

纵目科技产品占国内自主品牌融合泊车市场份额超10%,合作方包括一汽,长安和理想等,同时也是国内率先获得整车厂L4级别量产项目定点合同的自动驾驶企业之一。

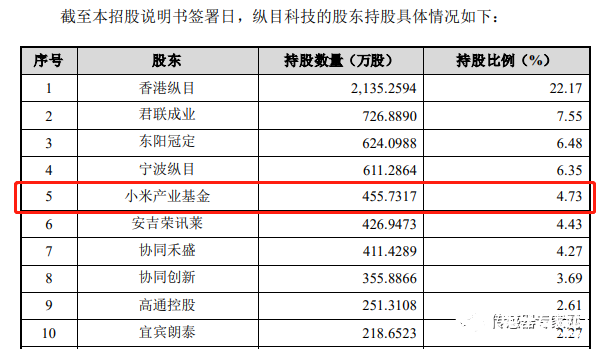

此外,小米集团于2021年3月30日正式宣布进入智能电动车领域。纵目科技是小米宣布造车后的首批智能汽车产业链投资企业之一。目前小米产业基金持有纵目科技455余万股,持股比例为4.73%。

▲来源:纵目科技招股书

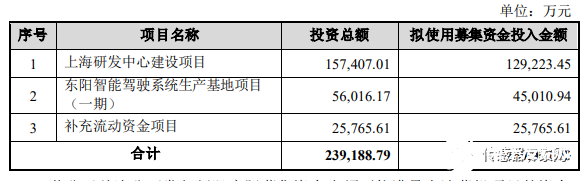

据招股书披露,本次IPO纵目科技拟公开发行股票3211万股,计划募资金额达20亿元,主要用于“上海研发中心建设项目”、“东阳智能驾驶系统生产基地项目(一期)”以及“补充流动资金项目”。

其中,上海研发中心建设项目将围绕智能驾驶系统产品,在低速泊车和中高速行车两个乘用车常用的驾驶场景进行深度开发,打造智能泊车系统 Drop’nGo 开发项目、高速和城市路况智能驾驶系统研发项目。

▲来源:纵目科技招股书

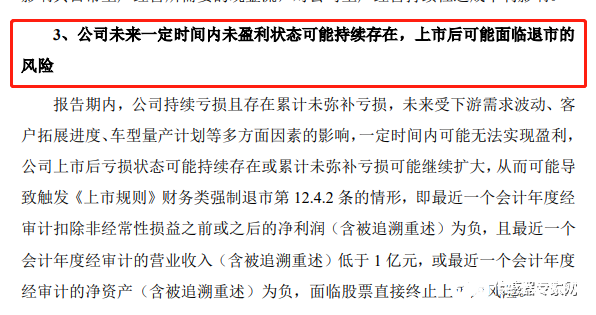

值得一提的是,在纵目科技招股书的“重大事项提示”中,少见地提示了可能面临的退市风险:“公司未来一定时间内未盈利状态可能持续存在,上市后可能面临退市的风险”。

▲来源:纵目科技招股书

营收快速增长,研发支出是营业收入的2倍!传感器业务占比40%,毛利率仅10%,营收快速增长却短期难见盈利,吃了高研发投入的亏?

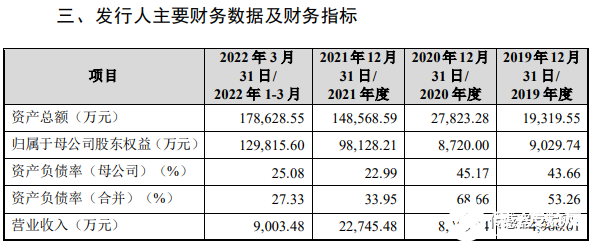

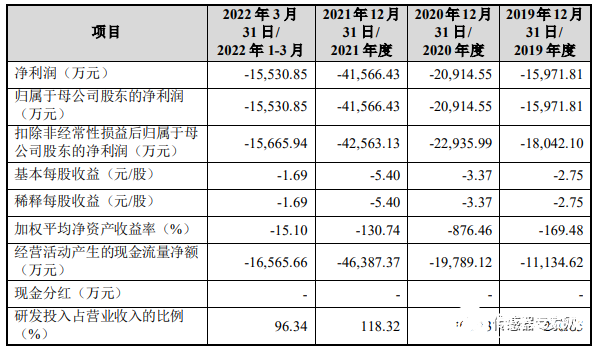

据招股书披露,2019年~2022年3月报告期内,纵目科技营业收入分别为 4,966.01 万元、8,383.04 万元、22,745.48 万元和 9,003.48 万元。公司归属于母公司所有者的净利润分别为-15,971.81 万元、-20,914.55 万元、-41,566.43 万元和-15,530.85 万元,报告期内尚未实现盈利。

可以看到,纵目科技近年来营业收入是快速增长的,然而,为什么会连年亏损严重?

▲来源:纵目科技招股书

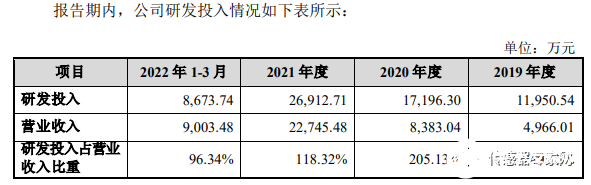

在营业收入快速增长的同时,纵目科技的研发费用同样在快速飙升。

报告期内,纵目科技研发费用分别为 11,950.54 万元、17,196.30 万元、26,912.71万元和 8,673.74 万元,占营业收入的比例分别为 240.65%、205.13%、118.32%和96.34%。

明显可以看到,纵目科技的研发支出超出了营业收入,尤其是2019和2020年研发费用超出了营业收入的2倍!

高强度的研发投入带来了硬件自研优势,让纵目科技能够为整车厂商提供由智能驾驶控制单元、摄像头、超声波传感器、毫米波雷达等硬件及配套软件和算法集合而成的智能驾驶系统,但同时使得财报数据中的利润指标不太好看,连年亏损。

▲来源:纵目科技招股书

此外,较低的毛利率也影响了纵目科技的盈利能力。

据招股书披露,2019~2022年3月报告期内,纵目科技的主营业务毛利率分别为10.75%、16.43%、13.21%和10.38%,平均毛利率约12.69%,相对较低。

毛利率主要受芯片等原材料采购成本上升影响,公司采购主要原材料包括芯片、被动器件、电子结构件、结构件、镜头、离散器件等,其中芯片采购额占比较高。报告期各期,公司芯片采购额占物料采购总额的比例分别为 50.86%、61.06%、69.53%和 60.66%。2019年至2022年一季度,纵目科技在芯片采购上总计投入采购金额约3.93亿元,芯片采购金额的期内营收占比高达87%

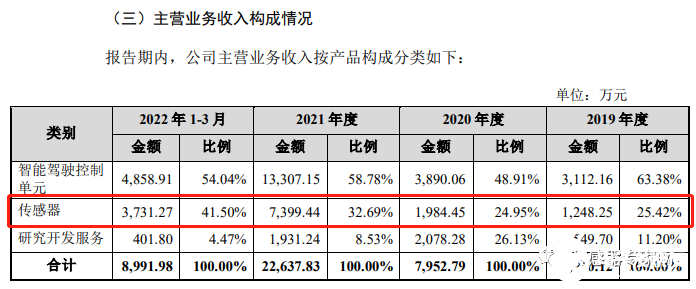

目前,纵目科技的主营业务收入包括“智能驾驶控制单元”、“传感器”和“研究开发服务”三部分。其中传感器业务占比持续提升,2020年占总营收的24.95%,2021年为32.69%,2022年1-3月达到41.5%。

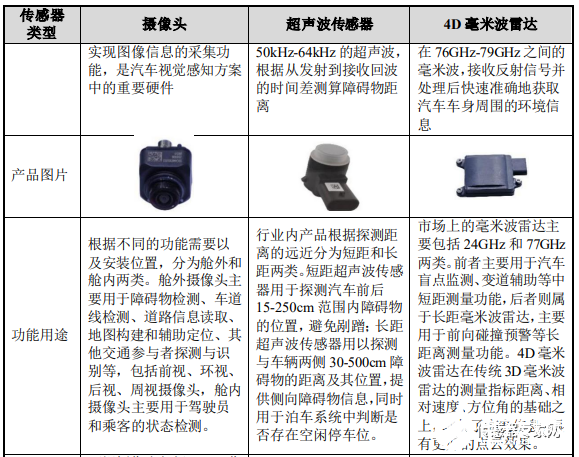

纵目科技自研传感器包括摄像头、超声波传感器和 4D 毫米波雷达,在硬件结构和算法上均拥有独特的设计,更好地适配整套系统。

▲来源:纵目科技招股书

估值80亿!国内唯二已上车的4D毫米波雷达供应商,纵目科技未来将带来更多惊喜?

智能驾驶行业是一条资本密集、技术密集的赛道,同时这条赛道还处于成长期远未成熟,纵目科技身上背负的压力也是其他智能驾驶企业正在经历的。

作为国内较早成立的一批智能驾驶企业,纵目科技成立的2013年,百度宣布研发无人车项目,此时纵目科技只是一个二级供应商(即一级供应商的供应商),为一级供应商提供环视系统的软件和算法。

2018年,纵目科技转型做一级供应商,建立了高清摄像头和毫米波雷达工厂,并开始研发生产超声波传感器,从而形成了智能驾驶控制单元+传感器+软件&算法的纵目科技智能驾驶系统。

据招股书披露,纵目科技冲刺IPO前最近一轮融资投前估值为 80 亿元,在IPO前,已累积获得融资近30亿元人民币,股东包括联想,高通和小米等。

目前纵目科技的产品覆盖L0-L4级别,主要提供针对低速泊车场景的智能驾驶系统,功能涉及:L0级别的全景式监控影像功能(AVM)、低速L2级别的自动泊车辅助功能(APA&PRA)、低速L3+级别的自主泊车功能(HPP&AVP)。

通俗来说,这三个功能可以帮助车主实现360度环视周边环境、在停车场实现车内自动泊车或车外遥控泊车、在停车场等限定低速场景实现中远距离无人自动泊车。

其中具备 L2 级别自动泊车辅助功能的产品在近二十款车型上实现量产,年出货量超过 10 万套,在国内自主品牌融合泊车市场占有率超过 10%,并在多个专业赛事中摘得冠军。在高级别自主泊车领域,公司具有先发优势,是业内少数较早获得整车厂商 L4 级封闭园区低速智能驾驶量产项目的供应商之一。

据招股书披露,赛力斯汽车、一汽集团、长安汽车、岚图汽车、吉利汽车等多家车企和汽车产业供应商已与纵目科技达成合作,未来汽产品可能还要上车小米汽车。

▲来源:纵目科技官网

纵目科技同时生产摄像头、超声波传感器、4D毫米波雷达等智能驾驶环境感知传感器。

4D毫米波雷达是近期较火热的自动驾驶环境感知传感器,一些评论甚至认为将“颠覆LiDAR(激光雷达)”。

4D毫米波雷达在传统 3D毫米波雷达的测量指标距离、相对速度、方位角的基础之上,增加了高度信息,具有更好的点云效果。

多家汽车汽车宣布将在汽车上搭载4D毫米波雷达,譬如今年5月份,蔚来汽车宣布与恩智浦达成合作,将在新车上搭载恩智浦的4D毫米波雷达,相关车型可能会在2024年量产交付。

恩智浦认为:“随着4D毫米波雷达的发展,不仅可实现高达300米到350米的探测距离,且可非常精准地4D映射环境,达到接近于激光雷达的高分辨率,同时对周边环境也可形成清晰的点云阵图,提供全面的清晰感知。”

未来,4D雷达可能会蚕食一部分激光雷达的市场,主要是针对L1到L2+这种体量较大、相对来说自动驾驶级别比较低的市场。

纵目科技的4D毫米波雷达已在AITO 问界M5等车型上实现量产,是当前国内少数实现上车的4D毫米波雷达供应商。

据艾邦汽车统计数据显示,目前国内已搭载上车的4D毫米波雷达供应商主要有森思泰克和纵目科技,其余大部分供应商处于定点开发或产品发布状态。

▲来源:纵目科技招股书

从上文纵目科技IPO募集资金用途中,我们可以看到,未来其将聚焦新一代智能泊车系统 Drop’nGo 开发项目、高速和城市路况智能驾驶系统研发项目。

新一代智能泊车系统 Drop’nGo 开发项目是基于纵目新一代软件架构和技术方案打造的传感器即插即用的软件中台,可实现跨车型、跨 L0-L4 级别功能泊车平台、跨硬件平台的应用,以软件产品化的形式提供更加便捷、友好的用户体验。

高速和城市路况智能驾驶系统研发项目将在公司泊车相关感知、定位、规划等算法能力的基础上,进一步提升其在高速和城市场景下的应用能力。通过增加传感器数量、升级传感器产品和新传感器的应用,并将 ECU 从单一功能控制单元向算力更大的域控制器升级,使智能驾驶系统能满足更多驾驶场景。

结语

当前,智能驾驶在汽车中的渗透率很低,市场空间大,市场规模高速增长,是被各汽车厂商及解决方案供应商看好的蓝海市场。

纵目科技从智能驾驶算法起家切入智能传感器领域,成为汽车智能驾驶系统的一级供应商,随着L2智能泊车系统的量产和出货,其商业化之路已渐渐明朗。但前期迟迟难以扭亏为盈的经营状况,或许也是其本次折戟科创板IPO的关键。

然而,智能驾驶赛道方兴未艾,期待未来带来更多惊喜!

审核编辑 黄宇

-

传感器

+关注

关注

2578文章

55567浏览量

794142 -

小米

+关注

关注

70文章

14551浏览量

152616

发布评论请先 登录

腾讯阿里联手投资DeepSeek:估值飙升背后的AI资本博弈

传感器收入38亿元,国产温度传感器隐形冠军,IPO!

数亿元,深圳传感器公司再获巨额融资!全球第一!

30亿元估值,A股龙头投了深圳一家传感器芯片公司!小米OPPO曾投资!

暴涨超58%!刚刚,科创板又一家传感器公司上市!

涨3倍,估值破110亿美元!英伟达投资,AI初创公司剑指IPO

华为,投了传感器的“ChatGPT”,“极佳视界GigaAl”3个月5亿元融资

2025年最值得投资的50家国产传感器企业(附全名单)

超亿元投资!小米又入股一家传感器初创公司 武汉盛势启创科技有限公司

2.13亿元,南京六维力传感器公司南京神源生智能科技被A股私募巨头跨界买下!创始人获利超5600万

总估值1414亿元,2025最新中国传感器独角兽名单出炉,有3家退出!(附全名单)

深圳这家传感器公司再获数亿元融资!TCL、商汤押注,这条传感器赛道炙手可热!

24亿元,6家传感器公司被A股龙头买走!

3个月2亿融资入账!复旦校友的传感器公司获国资青睐!

11.8亿元,港股锂电龙头并购A股传感器上市公司苏奥传感!涉8000万元对赌协议!

评论