特种气体/大宗气体销量增加 金宏气体前三季度净利润预增超45%

特种气体/大宗气体销量增加 金宏气体前三季度净利润预增超45%

10月10日,金宏气体公布,到2023年第三季度,母公司所有人的净利润将从24500万元增加到26200万元,比上年同期(法定公示数据)7609万元增加到9309万元,比同期45%增加55%。

另外,金宏气体到2023年3季度归属于母公司所有者的偶生除损益的净利润21、200万元至23元,比上年同期(法定公示资料)7、从047万9、增加247亿元,同比从50%预计将会增加了65%。

对于业绩增长,金宏气体表示,公司始终坚持纵横发展战略,作为综合性燃气服务企业,下游行业的市场知名度不断提高,特殊燃气,大宗燃气产品销量同比增长。另外,一些大型carrier电子项目也已经为稳定的收入和利润做出了贡献。

此外,在报告期内,原材料价格同比略有下降,部分产品总利润率有所上升。同时,公司持续优化生产经营,实施积极有效的节减成本,增效战略,减缓各项费用增长速度。

据金宏气体最新发布,目前金宏气体已签订7份订单,其中2份订单已开具发票供气。目前签订的合同大部分为15年,广东新光能源项目周期为20年,西安威光项目周期为10年。

对于已经投产的电子大宗燃气装载工程情况,金宏气体表示,北方集成创新中心工程正在建设中,处于临时供气状态。广东芯粤能项目已经大量生产天然气并处于稳定的运营状态。

在建设项目进展方面,金宏气体梅山超纯性氨和嘉兴二氧化碳工程处于试生产阶段,其余建设项目均处于建设过程。而小工商分配项目只有投产后才能达到生产状态,其他项目是上坡路,预计为2年左右。以天然气新产品为例,由于有引进周期,所以保守地预测攀登周期为5年左右。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

燃气

+关注

关注

0文章

57浏览量

14788 -

原材料

+关注

关注

0文章

59浏览量

9221

发布评论请先 登录

相关推荐

比亚迪三季度营收超特斯拉,新能源汽车业务强劲增长

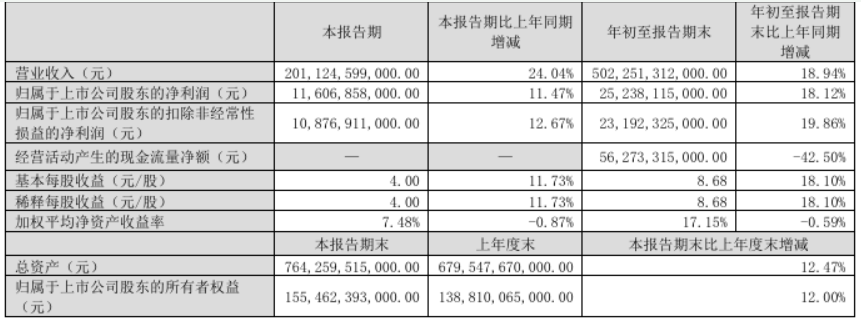

增长18.94%,净利润为252.38亿元,同比增长18.12%。其中,第三季度表现尤为亮眼,营业收入达到2011.25亿元,同比增长24.04%,净利润也达到116.07亿元,同比增长11.47%。

格科微前三季度营收持续高增 净利润受汇兑损益短暂拖累

10月30日下午,格科微有限公司(688728.SH,以下简称“格科微”)公布其2024年度第三季度业绩。今年前三季度,格科微实现营业收入45.54亿元,同比增长40.35%;归母净利润为

发表于 10-31 14:04

•79次阅读

功率器件公司前三季度业绩:晶闸管龙头净利润暴涨20倍,多家紧抓汽车市场

。 从营收来看, 扬杰科技、捷捷微电 的营收和净利润较为亮眼,扬杰科技的营收达到了44.24亿元,捷捷微电的营收超过了20亿元。而在净利润的表现上,派瑞股份在前三季度实现了超200

Alphabet三季度营收超880亿美元,净利润同比增长33%

10月30日,据国际媒体报道,谷歌母公司Alphabet于当地时间周二公布了其第三季度财务报告。报告显示,Alphabet本季度营收显著增长,总额超过880亿美元,净利润亦实现同比大幅提升。

业绩创历史新高!博威合金三季度报解读

营收增长近20%,净利润增长超40%。博威合金第三季度,为何能够取得如此出色的「成绩单」? 近日,博威合金(601137.SH)发布2024年三季报。总体来看,公司在报告期内实现了稳健

汇顶科技2024年前三季度净利润4.48亿元

近日,汇顶科技发布了其2024年第三季度报告,数据显示,尽管第三季度营收和净利润均有所下滑,但前三季度整体表现依然亮眼。

奥比中光预计前三季度实现营收约3.5亿 AIOT领域实现规模快速增长

收入约3.5亿元,同比增长约34.94%。 净利润方面,奥比中光预计2024第三季度实现净利润约-720万元,同比减少亏损约86.08%;预计2024年前三季度实现

宁德时代三季度净利润同比增长25.97%,达131.36亿元

10月20日讯,宁德时代最新公布的三季度财报揭示了公司近期的财务表现。尽管三季度营业收入为922.78亿元,同比下降12.48%,但公司的净利润却实现了25.97%的同比增长,达到131.36亿元,这一成绩超出了市场预期。

瑞芯微业绩大增 发布前三季度业绩预告 同比增长 339.75%到 365.62%

等6家公司或将实现业绩倍增。 根据瑞芯微公布的2024年前三季度业绩预告数据显示,预计 2024 年前三季度实现归属于母公司所有者的净利润 34,000 万元到 36,000 万元,与上年同期相比,将

韦尔股份业绩向好 发布2024年前三季度业绩预增公告 同比增加1,595.80%到1,749.81%

市场需求的持续回暖和下游客户订单的增多的推动下,韦尔股份业绩向好;正式发布2024年前三季度业绩预增公告显示;扣除非经常性损益的净利润同比增加

韦尔股份前三季度净利润预计大幅增长超5倍

10月13日有媒体报道,半导体巨头韦尔股份近期公布了其2024年前三季度业绩预告。

据预告,公司预计归属净利润为22.67亿元至24.67亿元,同比大幅增长515.35%至569.64%。其中,第三季度

金宏气体成功斩获无锡华润上华电子大宗载气项目,进军存量市场

此次中标被视为气体领域重大突破,标志着成熟晶圆产线电子大宗载气存量业务的替换成为可能,从而开拓金宏电子大宗载气业务新的增长点。

全球锂电铜箔头部企业德福科技发布三季度业绩公告

近日,全球锂电铜箔头部企业德福科技发布三季度业绩公告。财报显示,德福科技2023年前三季度营收约49.46亿元,同比增加4.73%;归属于上市公司股东的净利润达7445万元。

海目星激光发布三季度业绩公告

近日,海目星激光发布三季度业绩公告,2023年前三季度营收约33.61亿元,同比增加41.78%;归属于上市公司股东的净利润约3.12亿元,同比增加

工商网监

工商网监

评论