分析 丨考察DC/DC芯片,这些厂商具有“黑马”体质

分析 丨考察DC/DC芯片,这些厂商具有“黑马”体质

DC/DC芯片属于电源管理芯片的一类,约占电源管理芯片20%市场份额。利用180nm至22nm CMOS工艺、芯片内集成无源元器件等技术,DC/DC芯片更加符合终端产品低功耗、尺寸小型化等需求。

输入电压大小按5-36V、36-75V、75V及以上进行划分,输入电压为5-36V的DC/DC芯片占大部分市场份额。5-36V输入电压范围涵盖许多行业,5V被于电池供电设备和低功耗电子设备;36V在工业和汽车系统中常见。此外,汽车电子、太阳能系统、机器人和工业自动化等需要宽输入电压范围的应用也使用到5-36V产品。

输出电压大小按3.3V、5V、12V、15V及以上进行划分,输出电压为5V的DC/DC芯片占据大部分市场份额,该输出电压的产品广泛用于智能手机、平板电脑和通用串行总线(USB)充电器等消费电子产品到工业自动化、嵌入式系统和基于微控制器等的应用。5V输出电压受欢迎的原因还在于其符合标准USB电压规格,此外,许多微控制器、传感器和外围元件在5V电压下以最佳方式工作。

按应用领域划分,智能手机主导细分市场。DC/DC芯片在现代智能手机中起着至关重要的作用,帮助实现更长电池寿命、更快的处理速度和更佳显示效果,对提供卓越用户体验至关重要。

图注:DC/DC芯片国产品牌国内模拟芯片厂商产品线基本覆盖DC/DC芯片将DC/DC芯片放到更大范围的模拟芯片来看,我国自给率仅为12%,市场有待国内厂商进一步开发。有利的一点是,国内有良好的产业环境和政策支持,国内厂商有望逐步从细分领域着手,延展产品品类,逐步获取市场占有率。

国内模拟器件厂商在DC/DC芯片产品线的规划具有两个特点:

第一,高性能DC/DC是厂商追求的目标市场,部分厂商已经开始为客户提供车规级DC/DC芯片送样,运用汽车应用的高门槛构建市场壁垒,其中一些厂商甚至已经通过在汽车市场销售DC/DC芯片而获得收益,为其业绩做出贡献。

第二,电源管理芯片是电子设备必不可少的组成部分,市场需求波动较小,因此相关厂商的订单能力都具有可持续性,并持续强化研发,产品策略倾向于在细分应用领域站稳脚跟,并逐渐拓展产品谱系。

图注:国内部门模拟器件厂商在电源管理和信号链的产品布局

据获悉,截止去年年中,A股已经有22家模拟芯片设计公司上市,2023年上半年也有模拟器件厂商寻求上市。针对DC/DC芯片,下面选取比较有代表性的厂商,分别讲述其技术实力。

蕊源:可售DC/DC芯片型号最多,已成功过会成都蕊源半导体科技股份有限公司(下文简称“蕊源”)从事电源管理芯片的研发、设计、封测和销售,产品以DC/DC芯片为主,同时涵盖保护芯片、充电管理芯片、LDO芯片、LED驱动芯片、马达驱动芯片、PMU芯片、复位芯片等多系列电源管理芯片,其中公司DC/DC芯片已进入众多优质终端客户供应链体系,在细分领域市场占据较高市场份额,具备突出的市场竞争力。

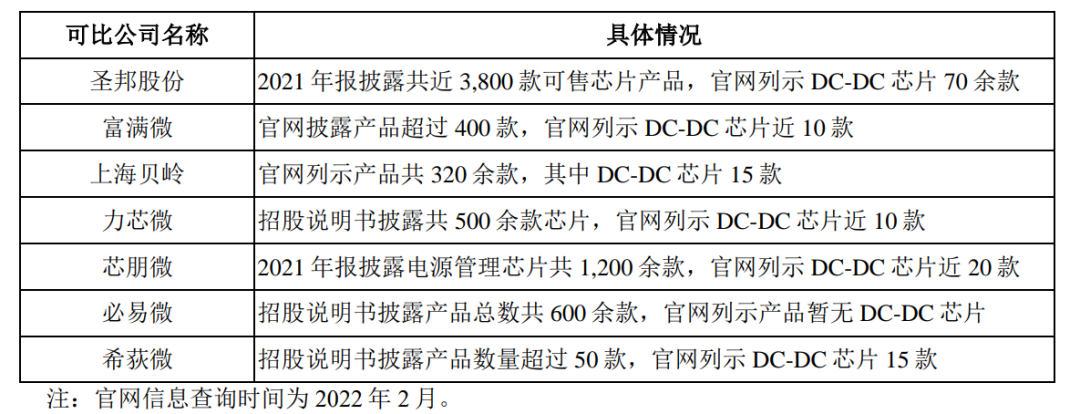

资料显示,蕊源可售芯片型号共1400余款,其中DC/DC芯片共450余款,支持多种电压电流转换、多种开关频率、多种功能模式、多种封装形式,可广泛应用于网络通信、安防监控、智能电力、消费电子、智慧照明、工业控制、医疗仪器、汽车电子等众多领域。2021年公司芯片总销量达18.75亿颗,其中DC/DC芯片总销量达11.08亿颗。

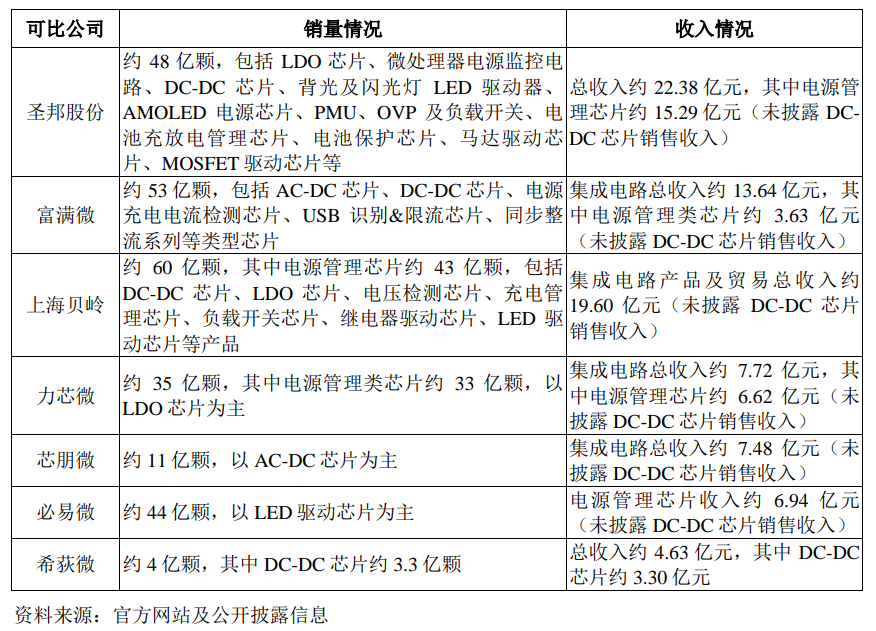

图注:蕊源与可比厂商DC/DC芯片型号数量对比(来源:蕊源招股说明书)蕊源2021年度芯片总销量规模达18.75亿颗,实现收入3.26亿元,其中DC/DC芯片总销量达11.08亿颗,实现收入2.29亿元。

图注:2021年度各模拟器件厂商总体和DC/DC芯片销量收入对比(来源:蕊源)蕊源产品在网络通信、安防摄像头及NVR/DVR设备、智能电力应用领域具有市场优势。在网络通信领域,根据蕊源的测算,机顶盒、ONT及无线路由器产品中对DC/DC芯片的需求一般为4-6颗/台。结合不同产品市场规模测算的2021年度网络通信场景细分领域DC/DC芯片市场规模大致为:机顶盒对DC/DC芯片需求16.7亿颗、ONT需求7.0亿颗、无线路由器需求7.5亿颗。2021年网络通信场景下机顶盒、ONT及无线路由器细分领域DC/DC芯片市场规模约为31.2亿颗。

安防摄像头及NVR/DVR设备对DC/DC芯片的需求一般为4-5颗/台,结合安防摄像头及NVR/DVR设备市场规模,测算的2021年安防监控场景下安防摄像头及NVR/DVR设备细分领域DC/DC芯片市场规模约为22.8亿颗。

经查询公开信息,南方电网采购需求仅有国家电网的10%至20%,占比较小,故以国家电网招标数量作为市场总规模进行测算。具体如下:HPLC模块对DC/DC芯片的应用一般为4颗/台,结合HPLC模块市场规模测算的2021年HPLC模块市场DC/DC芯片市场规模约为4.9亿颗。

另外,8月深交所上市审核委员会审议结果显示,蕊源首发符合发行条件、上市条件和信息披露要求,表示其已经成功过会。目前由于提交材料有效期的问题而处于中止状态,但估计距离成功上市不远。南芯科技:电荷泵龙头布局DC/DC芯片,获得英特尔和小米投资南芯科技产品线初期做通用充电管理芯片和DC/DC芯片,后续逐步拓展至充电协议/无线充/AC-DC/电荷泵/锂电管理芯片。现有产品已覆盖充电管理芯片、DC/DC芯片、AC-DC芯片、充电协议芯片及锂电管理芯片,产品矩阵完整。

根据Frost&Sullivan研究数据显示,以2021年出货量口径计算,南芯科技的电荷泵充电管理芯片位列全球第一,升降压充电管理芯片位列全球第二、国内第一。目前南芯科技已成为领先电源和电池管理芯片供应商,在消费电子、工业、汽车领域,南芯科技产品拥有许多品牌客户,客户资源的深度及广度是其重要的竞争优势和商业壁垒。

在DC/DC芯片产品方面,南芯科技2017年第一款升降压DC/DC芯片大量出货;2021年推出两款车规级产品,分别为通过AEC-Q100认证的无线模拟前端与DC/DC芯片。

南芯科技已经推出中高压、低压DC/DC芯片50余款。拥有输入电压高至40V,输出电压范围涵盖0.6-16V,输出电流范围涵盖1-6A,工作频率范围覆盖100k-1200kHz的DC/DC芯片,对市场主流的中低电压/电流等级产品已完成全面覆盖。

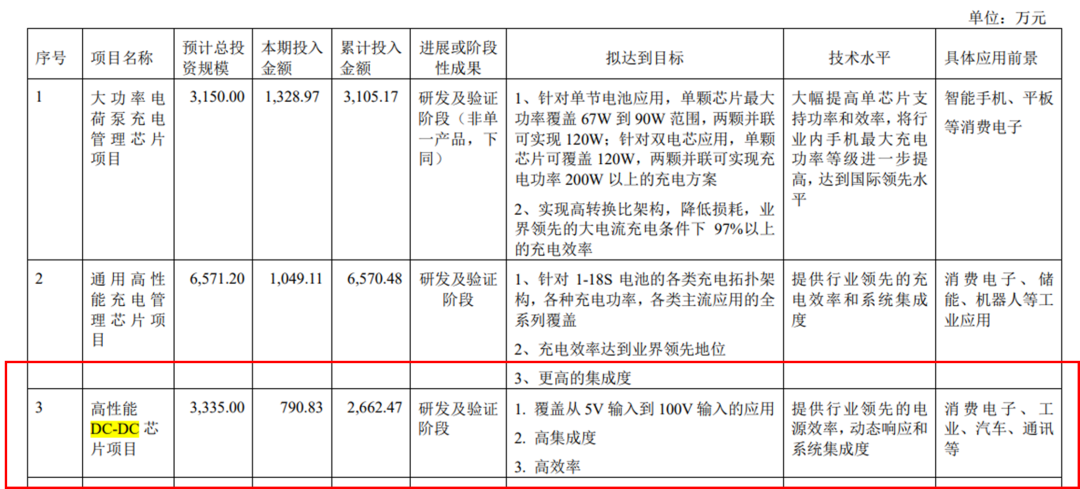

图注:南芯科技在研项目包含高性能DCDC芯片(来源:南芯科技招股说明书)

DC/DC芯片的客户包括海信、TP-Link和CVTE,在手订单充足,在海康、大华的验证也已接近尾声。随着对客户的持续拓展,公司DC/DC芯片有望持续增长。

南芯科技重视汽车电子业务,进行多个项目的开发,从车载无线有线充切入汽车头部厂商,凭借快速迭代和持续创新能力,不断拓展新品类布局,在汽车仪表、智能座舱、ADAS和BMS等领域开展产品布局规划。南芯科技的USB及无线充电方案在客户端实现大规模量产;高性能DC/DC电源芯片、高边开关等新产品在客户端实现规模送样,部分客户已经进入项目定点设计阶段。

资讯显示,2023年4月南芯科技成功上市,IPO前已完成了8轮融资,上海集成电路产业基金、中芯聚源、红杉资本等都是其重要投资方,D轮融资则引来元禾璞华、小米长江产业基金、光速中国、OPPO、英特尔等明星投资方。杰华特:研发同比增加7成,发布多款汽车DC/DC降压产品杰华特发布半年报显示,上半年实现收入6.49亿元(YoY -7.47%),归母净利润-1.91亿元(YoY -303%),扣非归母净利润-2.06亿元(YoY -398%)。

研发费用24,392.42万元,较上年同期增长69.88%,占公司营业收入的37.57%。截至报告期末,公司研发技术人员数量增加至461人,同比增长35.19%,研发技术人员占公司员工总数61.30%。针对机构调研问及杰华特目前30%多的研发投入占比会持续多久,杰华特回应称,基于人员和产品规划相匹配的考虑,短期内将继续保持稳定的研发投入,以提升公司核心竞争力,匹配公司的中短期业务规划。

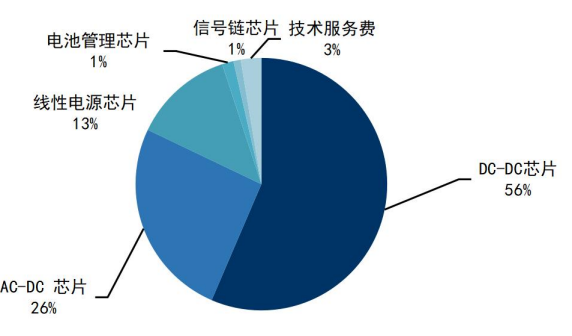

图注:杰华特2023上半年营收结构,其中,DC/DC芯片占据56%杰华特在DC/DC产品方向上发布了多款可应用于汽车电子的降压产品,产品覆盖了5V、36V、60V应用,比如36V3A降压芯片,特别优化EMI等性能,具有EMI特性优异、静态功耗低、低压差特性强的优点;多颗5V母线DC/DC,可支持高达7V的工作电源,能够从容应对母线电压的剧烈波动,具有极高的可靠性。

杰华特同时还在AI服务器领域发力,其通用DC/DC应用于笔电、通讯、服务器客户,还重点布局了用于给服务器、基站、交换机、PC等CPU供电的大电流DC/DC,该类产品难度大、壁垒高,有助于杰华特进行差异化竞争。面向AI浪潮带来服务器等高端市场机遇,杰华特大电流DC/DC出货量持续放大,DrMOS推出多个料号,开始大批量供应。小 结近期,华为和苹果手机新机型的推出,品牌效应加上明星产品的推出,将对终端市场、供应链和产业链方面起到了积极影响,对整个消费电子市场也有示范作用。DC/DC芯片的主要目标领域之一就是消费电子,华为和苹果新机无疑对其是利好。目前国产DC/DC芯片得到了快速发展,产品类别、技术实力提升,在市场上的竞争力不断增强,此外,借助全球最大的电子消费品生产基地和终端市场地位,国产DC/DC芯片具有更明朗的市场空间和发展机遇。

审核编辑 黄宇

-

芯片

+关注

关注

456文章

50892浏览量

424339 -

电源管理

+关注

关注

115文章

6183浏览量

144588 -

DC

+关注

关注

9文章

3649浏览量

679749

发布评论请先 登录

相关推荐

DC-DC电源管理芯片效率测试,确保高效能与可靠性的关键步骤

使用Keithley源表进行DC-DC电源管理芯片效率测试

DC-DC直流升压模块的选型

什么是DC/DC转换器?

LED电源芯片中AC-DC和DC-DC的区别在哪里?

24v-100v DC-DC电源设计

DC-DC Boost电路外围元器件如何选择?

深刻理解DC-DC和LDO的原理和区别

工商网监

工商网监

评论