从150亿到300亿,华为拯救了这家传感器公司

从150亿到300亿,华为拯救了这家传感器公司

过去一个星期,中国A股金融市场最大的事件,莫过于华为概念股的狂飙。

随着华为Mate 60 系列手机的发售,麒麟9000s芯片的量产,代表了国产科技崛起的开始,而潜藏于华为背后的国产供应链,也受到广泛关注。

包括汇顶科技、歌尔股份在内的多家国产传感器企业深入参与了华为供应链,近日这些传感器公司的股价也获得了大幅上扬。

其中,最亮眼的莫过于一家被“果链”抛弃、更一度被美国制裁的光学/光电传感器企业,3年前市值高达700亿元,此后连续3年亏损,一周前市值仅剩150亿,而其8月份发布的半年度报告仍无法看到未来扭亏为盈的转机。

而现在,短短一个月,随着新旗舰手机的发布和热销,华为“拯救”了这家传感器公司!详情见下文。

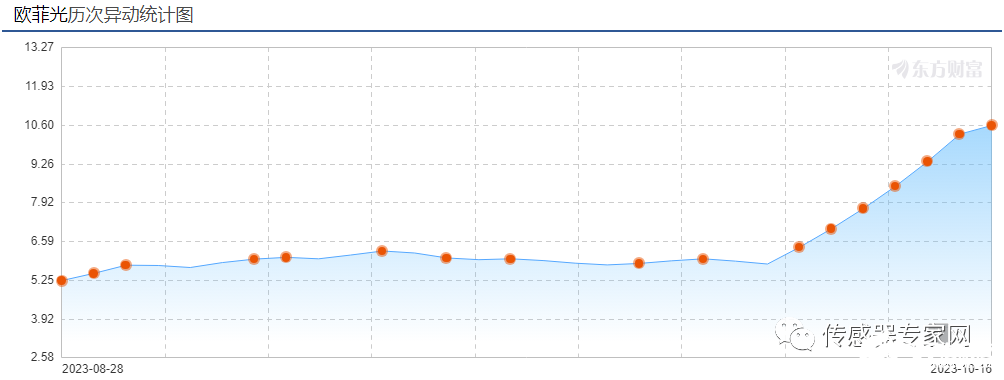

被“果链”抛弃,被美国制裁,3年净亏损,市值从700亿跌至150亿,华为“拯救”,一周6个涨停版,市值狂涨至345亿! 过去一周,华为概念股成为整个中国A股市场最炙手可热的存在,几乎整条华为供应链企业股票均不同程度上扬。 其中,表现最为亮眼的,莫过于摄像头模组、光学/光电传感器供应商——欧菲光,如何让人惊叹? 从9月28日中秋国庆节前最后一个交易日开始,到上周末国庆后首周交易结束,欧菲光已经连续出现6个涨停,股价从9月27日的收盘5.82元/股,上涨到10月16日收盘10.6元/股,短短一周时间,欧菲光股价直接翻倍! 面对异动的股票,以及相关媒体的咨询,欧菲光董事长蔡荣军表示:“倔强地活着。”一语道尽了欧菲光过去3年的心酸。

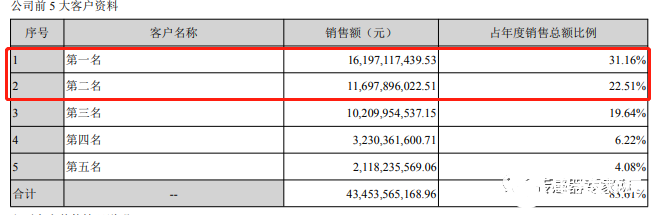

▲欧菲光股价波动,来源:东方财富网 2019年华为被美国制裁,2020年7月,欧菲光被美国商务部列入“实体清单”制裁,理由是“在中国某些区域侵犯人权”,2021年3月,欧菲光正式被苹果公司踢出供应链。此后,2022年欧菲光被移出“实体清单”。 这一系列事件反映到欧菲光的业绩中,则是持续三年的亏损,是欧菲光的“至暗时刻”,据欧菲光相关年报显示,2019年营收519亿元,净利5亿元,而到了2020年营收480亿元,亏损19亿元,2021年营收228亿元,亏损26亿元,2022年营收148亿元,亏损51亿元,从2020-2022年欧菲光共计亏损了约96亿元。 值得一提的是,虽然欧菲光此前是“果链”企业,但据2019年度报告显示,其对第一大客户——华为的销售额占比31.16%,达162亿元,而苹果则是其第二大客户,销售额占比22.51%,约117亿元。

▲来源:欧菲光2019年度报告 2019年前后,欧菲光营收超过500亿元,市值达到700亿,是欧菲光的巅峰时刻。进入2020年后,种种事件导致欧菲光接连失去来自第一、第二大客户华为和苹果的订单,2022年营收跌至148亿元,市值则跌至150亿元——缩水了四分之三! 如今,随着昔日第一大客户华为,重磅推出Mate 60旗舰手机,欧菲光再次获得市场关注。 9月28日,据界面新闻消息,有供应链人士透露:在Mate 60系列,欧菲光摄像头模组全部参与了供应,并占绝大部分份额,包括后置摄像头、前置摄像头、指纹(传感器)模组,单台价值在500-600元。“欧菲光在南昌的工厂这半年新招了几千人,增加了好多产线在生产。”

消息中还提到,若按照业内普遍预判,华为Mate 60系列出货量如果达到2000万台左右,欧菲光单机价值量供应达到500元,这将为其贡献超百亿元的收入——这已接近2019年前后来自华为的营收。 受此消息冲击,欧菲光开启了股票6连涨停,到今日(10月16日),已从5.82元/股涨到10.6元/股,市值也从150多亿涨到345.33亿,实现了翻倍!

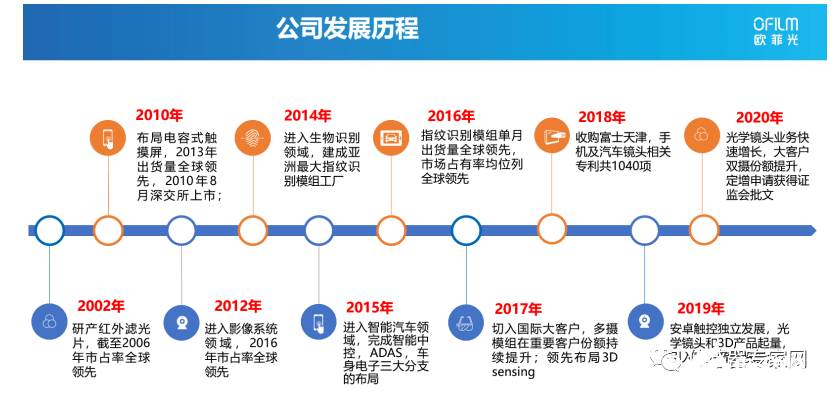

▲来源:百度股市通 倔强地活着!四次转型,被果链抛弃后押注激光雷达等汽车传感器业务!寻求第五次转型? 如前文欧菲光董事长蔡荣军所言:“倔强地活着。”,欧菲光一路发展起来并不容易,从濒临倒闭被转卖开始,欧菲光历经四次转折! 据欧菲光2010年上市招股书披露,欧菲光最早成立于2001年,从事光纤通讯精密薄膜元器件的研发,由于公司经营不善,濒临倒闭,2002年引入蔡荣军合作经营,并签订《合作经营企业合同》。 因迟迟未能获得盈利,2004年两家创始股东将欧菲光的股权以439万元卖给了蔡荣军、蔡高校兄弟。 蔡荣军兄弟是潮汕人,蔡荣军出生于1972年,从汕头大学毕业后,进入柯达公司6年,并从从普通技术员成长为核心工程师。

此后,蔡荣军带领欧菲光突破了滤光片的关键镀膜术,进军红外截止滤光片市场——这是欧菲光的第一次转型。红外截止滤光片主要用于 CCD 或 CMOS 图像传感器系统,通过阻挡红外光起到改善成像质量的作用。欧菲光短时间内打败了竞争对手,获得了全球30%的市场份额,成为头部厂商。 2006年,蔡荣军得知一家企业要把光学镀膜滤光片改用薄膜的方式压制材料,他的危机感油然而生。蔡荣军带领欧菲光寻求第二次产业转型,探索进入触摸屏领域。到2013年前后,欧菲光成为了全球最大的薄膜式触摸屏供应商。 2010年,欧菲光叩开资本市场大门,在深圳证券交易所成功上市。彼时,欧菲光拟募集2.4亿元,建设精密光电薄膜元器件生产及研发项目。当时欧菲光的主营业务有:

本公司致力于精密光电薄膜元器件产品的研发、生产和销售,产品种类包括红外截止滤光片及镜座组件、纯平触摸屏、光纤头镀膜、光学低通滤波器、保护玻璃、激光光学读取头薄膜元件、分光棱镜等。其中,红外截止滤光片及镜座组件和纯平触摸屏为本公司报告期内的主要产品。

此后,2012年欧菲光开始了第三次转型——涉足摄像头模组领域,这是一次跨度极大,且竞争激烈的转型——当时市场已有舜宇光学、光宝集团等巨头占据,因此本次转型初期并不被看好,但蔡荣军力排众议,他坚持认为,未来的手机照相,绝不只是附属功能,而是会取代照相机。 从现在看来,毫无疑问,蔡荣军的判断是正确的,摄像功能成为手机重要且竞争激烈的赛道之一,2015年,欧菲光摄像头的产能超过了2000万颗/月,成为全球第一,实现了从“零”到“全球领先”的飞跃。 2016年,欧菲光收购索尼华南公司100%股权,后者拥有业界顶尖的摄像头模组开发和封装技术。获得相关技术后,同年欧菲光进入苹果供应链,成为当时苹果在中国的30家主要供应商之一,欧菲光正式打上“果链”标志。

▲来源:2020年欧菲光年度报告 2014年,欧菲光第四次转型——发力指纹识别传感器及模组,投资建成了亚洲最大的指纹识别传感器及模组工厂。 据2022年度报告显示,目前,在光学屏下指纹识别传感器模组和超声波屏下指纹传感器模组方面,欧菲光稳居行业龙头地位,也是行业内已面世的屏下指纹识别模组的主要供应商。 进入苹果供应链后,欧菲光迎来了高光时刻,2017年其营收从79.4亿元暴增至166.32亿元,翻了一番。 同期,欧菲光也进入了华为供应链 ,手握两大超级客户,从2017年开始,欧菲光开启业绩“狂飙”时刻,直到2019年营收超过500亿元,市值达到700亿元。

随着前文所述地缘因素影响,2020年后陆续失去华为、苹果两大客户,欧菲光营收骤降,连续3年亏损,进入“至暗时刻”。 在这期间,欧菲光出售了广州德尔塔等子公司,将业务从2019年的触控模组、摄像头模组和指纹识别模组等,收缩为摄像头模组和指纹识别模组业务,2006年开拓的触控模组业务被完全剥离。 值得一提的是,广州德尔塔就是此前索尼华南公司改组成立的公司,是欧菲光对苹果供货的主要工厂,被踢出果链后,2021年该工厂被出售给闻泰科技。

▲来源:2020年欧菲光年度报告 历经2019年、2020年突然而来的劫难后,欧菲光进行了漫长的第五次转型。 2022年6 月 30 日,欧菲光召开核心干部大会。集团董事长蔡荣军表示,欧菲光迎来新的起点,发力智能手机、智能汽车、VR / AR 及 IoT 生态等新领域——这为欧菲光的第五次战略转型定下了方向。据2023年上半年报告介绍公司主营业务为:

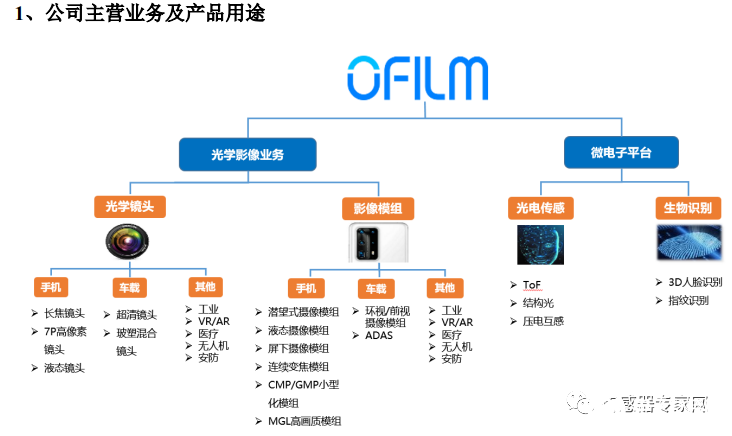

报告期内,公司的主营业务为智能手机、智能汽车及新领域业务。公司主营业务产品包括光学影像模组、光学镜头、微电子及智能汽车相关产品等,广泛应用于以智能手机、智能家居等为代表的消费电子和智能汽车领域。

其中,智能汽车业务将是欧非股重点开拓的业务领域,从研发、销售和生产等全方位加大资源配置,力争实现到 2025 年智能汽车业务收入规模行业领先。 据悉欧菲光自 2015 年起开始布局智能汽车,目前已取得 20 余家国内车企的一级供应商资质。未来其智能汽车业务将包含车载摄像头、毫米波雷达、激光雷达、驾驶域控制器等产品线。

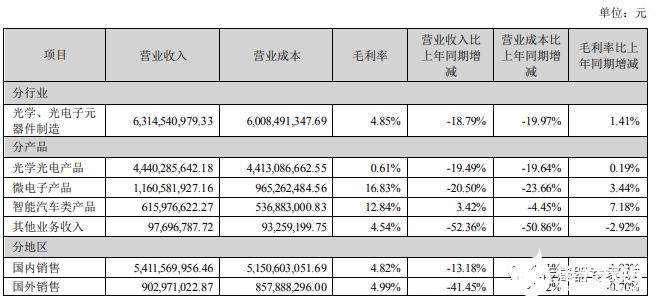

此外,欧菲光从2022年4月开始组建元宇宙事业部和 IoT (物联网)生态事业部——此为上文提及新领域业务。其中,IoT 生态事业部业务覆盖智能门锁、网络摄像头(IPC)、机器人等相关产品;元宇宙事业部负责 VR / AR 领域的光学镜头、影像模组、光机模组和整机组装制造等。 据2023年上半年度报告显示,从业务来看,光学光电产品、微电子产品分别占欧菲光总营收份额的70%和18%,这两大产品上半年分别实现营收44.40亿元、11.60亿元,同比下滑约20%和21%;智能汽车类产品收入6.16亿元,同比增长3.4%。

▲来源:欧菲光2023上半年度报告 显然,这次“匆忙”的战略转型,并没有那么容易,短期内欧菲光仍面临业务增长乏力的困境。 但随着华为Mate 60系列手机的推出以及热卖,来自华为的业务增长,成为欧菲光短期内提升业务增长的希望。果链之痛,中国第一MEMS传感器企业也深受影响,投奔华为怀抱?歌尔股份、汇顶科技等多家传感器企业上扬! 欧菲光并不是唯一一家深受苹果影响的国产传感器企业,中国第一MEMS传感器企业——歌尔股份更是感受深刻,可谓“成也苹果,败也苹果”。 作为“果链”龙头,歌尔股份在2021年时曾有过市值高达1800亿元的高光时刻,但2022年底遭遇苹果“砍单”事件后,其业绩和股价均遭受了负面影响,在今年8月份,更是创下两年来新低,市值跌破500亿元——市值蒸发超1300亿。相关详请参看《中国最大MEMS企业歌尔被苹果要求暂停代工!》 2001年6月,山东人姜滨下海创立歌尔股份,凭借“麦克风”生意仅仅7年便完成了上市。20余年来,歌尔股份已跃升成为国内的消费电子行业龙头。相关情况参看《山东首富,居然是做传感器的!》

2010年,歌尔股份上市的第三年成为了“果链”的一员,当年,歌尔股份营收同比增加134.7%,利润更大增了204.72%。伴随苹果概念红利以及消费电子行业的高速发展,歌尔股份一路高歌猛进,2022年已来到千亿营收。 而凭借苹果的庞大MEMS麦克风出货量,歌尔股份也连续多年成为中国半导体MEMS领域营收第一的企业,并在2021年歌尔股份将全部MEMS业务分拆至子公司歌尔微电子,寻求在深交所创业板独立上市。 歌尔微电子在2022年10月19日成功过会,但不久后,歌尔股份就爆发“苹果砍单”风波,此后歌尔微电子上市进度一直搁浅。 据9月27日歌尔微电子回复深圳证券交易所审核问询函信息显示,歌尔微电子MEMS传感器营收有50%来自苹果公司,客户集中度较高:

“报告期内,将歌尔股份及其子公司代销穿透至实际客户后,公司向前五大客户销售金额占营业收入的比例分别为 68.09%、69.14%、72.67%和 73.75%,总体高于同行业可比公司平均水平。”

▲来源:歌尔微电子问询回复函 苹果公司仍对这家中国第一MEMS传感器企业有着重要影响,但随着苹果正将产业链不断迁移出中国,甚至出现了“砍单”事件,给和苹果的深度绑定的公司长远发展埋下了隐患,这已体现在歌尔股份等公司的股票表现上。 现在,华为替代苹果,成为歌尔股份的救星,据歌尔股份回复咨询机构资料显示:

华为是公司核心战略客户,除智能手机相关零组件,公司在智能耳机和智能音箱、智能可穿戴及虚拟现实等领域,已经与华为达成从声学、光学、微电子等精密零组件到整机、从设计到制造等多方面深度合作。

长期以来,歌尔股份向华为提供MEMS硅麦克风等零组件,据相关报告显示:

华为公司最早期的产品就使用了歌尔股份的硅麦。早期华为的策略是部分产品用中国硅麦,部分产品用美国硅麦。随着华为的不断发展,其优化策略,在高端旗舰产品中仅使用歌尔公司产品,而将美国楼氏电子的硅麦产品配置于低端手机。这个策略与其CPU应用策略一致,高端手机使用华为自己设计的麒麟芯片,而低端手机使用美国公司高通的产品。该策略早在2017年就已经开始实施,说明华为很早就已启动了其对美国的防备工作。而在去年美国“打击”之后,华为则全面“去美”,彻底放弃使用美国硅麦。

根据拆解报告分析,华为的Mate 20系列、Mate30系列、P30系列、P40系列以及折叠屏手机Mate Xs,均采用了中国公司歌尔股份所供应的硅麦产品。

▲来源:ifixit 受华为供应链信息影响,歌尔股份股价自“苹果砍单”风波长时间的低迷后,近期开始了上扬,在10月11日甚至盘中逼近涨停,目前歌尔股份市值已重回600亿。 此外,为华为Mate 60系列手机提供屏下指纹识别传感器芯片的主要供应商——汇顶科技、兆易创新(思立微)和韦尔股份(极豪科技)等,也出现了股价异动,纷纷上扬。 汇顶科技是国产指纹识别传感器芯片龙头企业,在被制裁前,华为是汇顶科技的第一大客户,营收占比在30-40%的左右。 屏下光学指纹模组是现代智能手机的重要组成部分,它使得手机在无需物理按键的情况下也能实现快速、准确的指纹识别。而构成屏下光学指纹模组的核心部件是屏下光学指纹传感器芯片。 此外,据相关报告显示,韦尔股份旗下豪威科技还同时为华为手机供应图像传感器芯片,豪威科技是全球第三大、中国第一大图像传感器芯片厂商。结语 现代工业社会中,产业链是一环一环紧密相扣的,许多如传感器这样的国产器件,处于这条产业链的底层,既是关键的基础,又饱受下游链主的挑剔和质疑。 如华为这样的下游链主企业,开创了许多使用国产器件的先例,譬如率先大批量使用了京东方的屏幕、长江存储的存储芯片等,从而带动了这些企业的发展,并逐步成为相关领域的国产翘楚。 有更多华为这样的链主公司,才能带动国产高科技的向上发展。 最后,“倔强地活下去”,才有下一次翻盘的机会。 审核编辑 黄宇

-

传感器

+关注

关注

2550文章

51046浏览量

753142 -

华为

+关注

关注

216文章

34417浏览量

251546

发布评论请先 登录

相关推荐

融资8亿,广州一家传感器公司IPO终止!

《黑神话:悟空》发售,这家传感器上市公司暴涨30%涨停!什么情况?

传感器+AI,融了7个亿,华为基恩士博世……都在搞AI传感器

毛利率83%,营收净利双增长,这家传感器公司怎样布局?

迎接传感器发展的黄金时代,四位大咖热议传感器融合之路

百亿级传感器赛道诞生,这家国产力传感器龙头公司如何掘金?

汽车格局对传感器制造商的影响

最新预判:88亿个,143亿美元!汽车传感器市场进入狂飙时刻

2亿欧元!霍尼韦尔又将收购一家传感器公司!

索尼半导体推出2.47亿像素中画幅新型CMOS图像传感器IMX811

300亿元+3500万股票,中国传感器首富办大学,船王包玉刚是同村人!

三年来首次增长,华为救活了这两家传感器公司!

新增16家传感器上市企业2020.76亿市值!2024年中国市值最大传感器企业TOP78(附全名单)

总投资约30亿元,浙江富乐德传感器项目奠基

工商网监

工商网监

评论