皓吉达创业板IPO受理!靠苹果公司三年捞金超13亿,募资7亿扩产支架线圈等

皓吉达创业板IPO受理!靠苹果公司三年捞金超13亿,募资7亿扩产支架线圈等

电子发烧友网报道(文/刘静)深圳这个消费之都,是果链企业的主要分布城市之一。近日,深圳又一家果链企业IPO获受理,披露招股说明书,拟募集约7亿元。

深圳市皓吉达电子科技股份有限公司(以下简称:皓吉达)成立于2011年,以智能手机精密线圈的研发、设计、生产、销售作为核心业务,并已逐步将业务延伸至精密注塑、冲压及组装件(VCM结构件及其他功能性精密电子零部件)领域,产品广泛应用于智能穿戴、智能家居、汽车电子、安防、医疗等终端市场。

智能手机线圈是一个对技术要求极高且竞争对手众多,价格战和成本压力也比较大的行业。在技术和市场表现较出色的智能手机精密线圈企业主要是日本的古河电工、矢崎公司和中国的皓吉达。

靠苹果公司捞金,三年营收超13亿

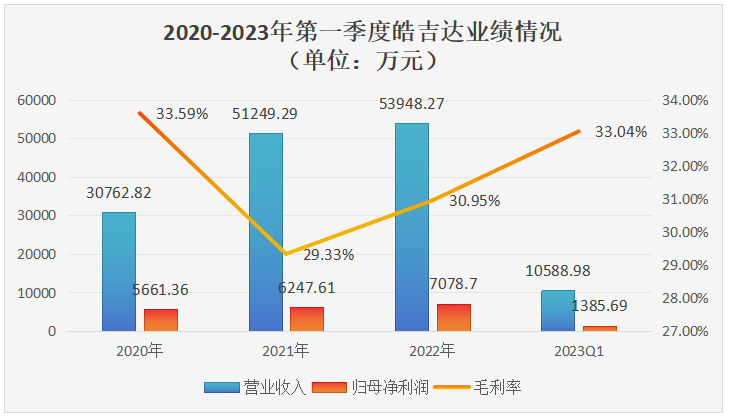

报告期各期,皓吉达营业收入分别为3.08亿元、5.12亿元、5.39亿元和1.06亿元,同期归母净利润分别为0.57亿元、0.62亿元、0.71亿元和0.14亿元,均呈持续增长态势。

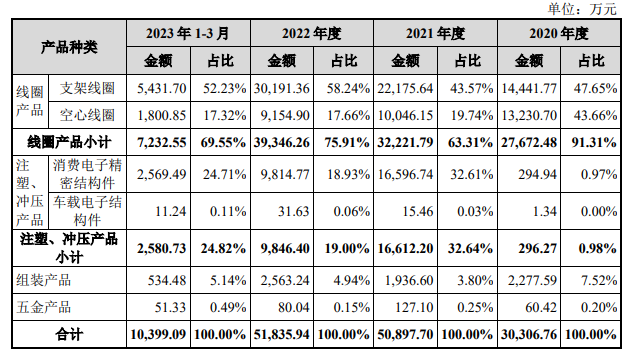

从主营业务看,皓吉达营收主要来自线圈产品,2020年-2023年一季度线圈产品的销售金额分别为2.77亿元、3.22亿元、3.93亿元和0.72亿元,占主营业务收入比例分别为91.31%、63.31%、75.91%和69.55%,对营收贡献很大,维持着多年皓吉达营收的持续增长。

2021年,皓吉达主营业务收入较2020年增长67.94%,增速较快主要受益于以下因素:1)2021年受终端产品A品牌手机销量大幅上升及摄像头平均配置数量提升,高端线圈需求及价格随之上升;2)2020年末皓吉达设立子公司常熟皓吉达,主要从事注塑、冲压产品生产,于2021年正式量产,并与立讯精密等大客户建立合作关系,使得注塑、冲压产品销售规模大幅上升。

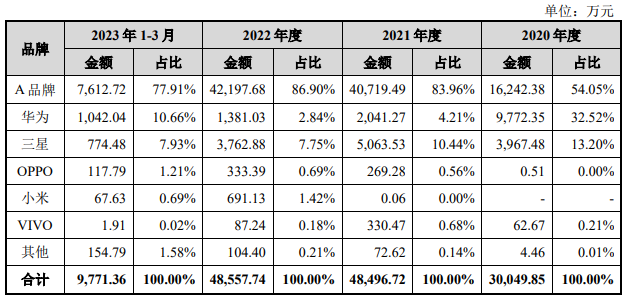

招股书显示,皓吉达应用于手机领域产品的销售金额超五成到八成都是来自A品牌的,2021年A品牌贡献的销售金额为4.07亿元,较2020年增长150.70%。2022年在手机市场行情不是太好的一年,A品牌的销售金额仍维持增长,这也极大支撑着2022年皓吉达整体营收维持正向增长。

皓吉达表示,A品牌与三星在智能手机市场占据头两把交椅,2022年A品牌高端机型智能手机(600美元及以上)出货量占比达到了75%;2023年一季度A品牌占据了全球智能手机市场约21%的市场份额,是A品牌过去十年来第一季度智能手机市场份额最高的一次。由此可以推断皓吉达所说的A品牌应该就是苹果公司。

除苹果公司外,2022年皓吉达应用手机领域产品的销售金额实现正向增长的手机品牌有OPPO、小米。但小米目前在高端机型智能手机的出货量份额要小于华为和荣耀。华为今年8月底上架新型高端机Mate60 Pro,连续几个月来预订爆火,而华为作为皓吉达的第二大客户,皓吉达后续有望持续获益。

与同行企业比较:营收规模相对较大,产品性能具有领先优势

线圈行业内的主要企业包括昀冢科技、后藤电子、鸿耀电子、喜姆电子、力音电子、腾宇光电、大东电子等。

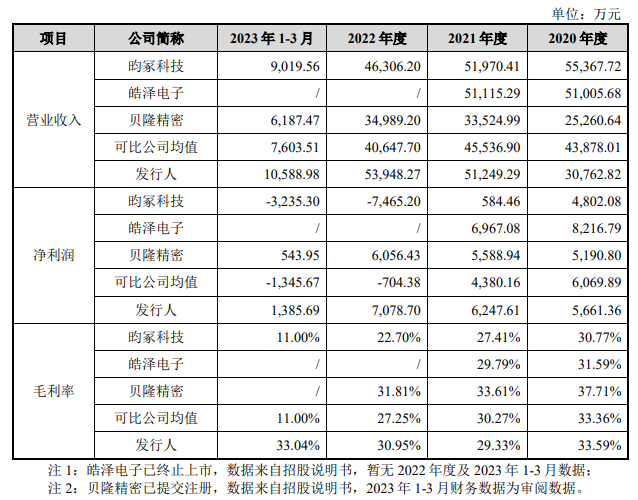

报告期内,皓吉达与同行业可比公司的经营情况、财务指标比较情况如下:

皓吉达的营业收入规模在上述同行企业内相对较大,且呈现较好的增长势头。在盈利能力方面,皓泽电子和贝隆精密的毛利率比皓吉达要高一些。在产能方面,2022年、2023年一季度皓泽电子线圈产品产能分别达10.78亿件、3.07亿件。

皓吉达重视自主创新,持续保持较高水平的研发投入,2020年-2023年一季度,皓吉达研发费用分别为1606.80万元、1913.39万元、2483.80万元及536.44万元,2020年至2022年研发费用投入逐年提升,三年累计投入6003.99万元。

皓吉达深耕精密线圈行业十余年,经过多年的技术经验积累,掌握了直绕式线圈高效生产工艺技术、侧绕式线圈生产加工技术、空心线圈制造技术、全自动高效检测技术等行业领先的核心技术。

依托于先进的产品技术、领先的自动化生产水平、突出的生产设备自主研制与改进能力,皓吉达生产的智能手机VCM线圈的绕线精度、焊锡精度、绕线内宽尺寸、支架变形量、卷线整列度、产品良率、产品一致性等方面具有领先优势。

募资约7亿,扩充支架线圈及声光电零部件产能

皓吉达本次拟向社会公众公开发行人民币普通股(A股)股票不超过1200万股,拟募集69951.92万元投入以下四大项目:

其中线圈生产基地建设项目拟投入2.46亿元募集资金,新建支架线圈生产厂房,引进国内外先进的卷线、注塑和质检等先进设备,对公司现有的支架线圈产品产能进行扩充,以巩固和扩大公司在支架线圈领域的竞争优势。

项目建成后,投产期预计实现年均收入3.06亿元,年均净利润0.71亿元,预计项目税后内部收益率为22.54%,税后净现值为0.84亿元,税后静态回收期为5.89年。该募投项目有助于皓吉达打破产能瓶颈对公司业绩增长的制约,提升公司的持续盈利能力。

投资1.90亿元的声光电精密零部件生产基地建设项目,也主要是为了扩大精密零部件产品的生产能力。招股书显示,2022年、2023年一季度注塑和冲压产品的产能分别为9.1亿件、2.26亿件,但值得一提是当期该产品的产能利用率过低,分别为46.83%、23.33%。此时扩产声光电精密零部件要小心出现产能过剩的问题。

除了扩充产能外,皓吉达表示,未来也将进一步丰富产品线,扩充细分领域,强化与下游厂商的合作关系,并持续提升生产工艺和自动化水平,引进高端人才,打造核心竞争力。

-

皓吉达

+关注

关注

0文章

1浏览量

79

发布评论请先 登录

相关推荐

电驱供应商联合动力创业板IPO:年营收超90亿,背靠理想、小米大客户

武汉新芯集成电路科创板IPO申请获受理

3C配件厂商绿联创业板上市!市值超180亿,三年净赚10亿

乔锋智能IPO上市关注:IPO注册获同意,拟募资13.55亿

明美新能创业板IPO!储能类锂离子电池模组爆发式增长,募资4.5亿扩产等

瑞迪智驱创业板成功上市!开盘涨超171%,募资3.57亿扩能电磁制动器

汽车铝合金车轮“小巨人”创业板上市,宏鑫科技开盘涨超275%

工商网监

工商网监

评论