成都汇阳投资关于政策+产业齐发力,汽车这一这分支别忽视!

成都汇阳投资关于政策+产业齐发力,汽车这一这分支别忽视!

【智能化成汽车后消费时代的主要驱动力】

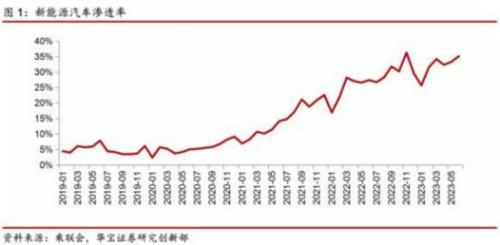

电动化是汽车革命的上半场,全球汽车发展的唯一方向就是电动化,这已经 成为全球各国家和企业的共识。经过这几年的发展,新能源化这个不可逆的态势 已基本形成,2023 年上半年我国新能源汽车渗透率已经超过 30%,电动化将向快充技术路线发展。

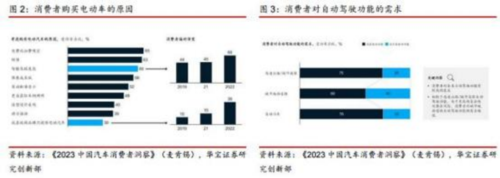

智能化是汽车革命的下半场,消费者在购买电动车时考虑的问题,除了使用 成本低和环保之外,智能化程度高已成为重要考虑因素。这也显示出电动车已真 正进入市场驱动的阶段,不再依靠政策补贴以及牌照等因素驱动;并且造车新势力的产品也逐渐得到消费者认可。

消费者对智能化配置有强烈需求,可极大程度提升购车意向。泊车、高速公 路、城市道路也是当下乘用车自动驾驶的三大应用场景,超 75%的用户对自动 泊车和高速公路领航辅助有需求,城市道路领航辅助的需求占比也超过 60%。同 时据麦肯锡 2023 年消费者洞察,有智能化配置的座舱将极大程度提升用户的购 车意向,其占比达到了 78.40%,其中更是有近两成的用户认为智能化座舱是必购配置!

【相关政策陆续出台,推动智能驾驶行业商业落地】

2023 年以来,利好智能驾驶产业的政策陆续出台,将智能驾驶行业推进到大规模商业落地的拐点,产业迎来质变时刻。仅上半年,国内相关部门和地方政府已出台近30条涉及智能驾驶产业的相关政策和规定,从产业结构、技术创新、 网联基础设施等多方面推动智能驾驶行业发展。与此同时,中央各部门跨部委协 同,策划准入试点等试点项目,营造良好发展环境。央地协同,地方先行先试探索创新路径。

截至 2023 年 6 月,我国 50 余个省市区发布道路测试实施细则,推动无人化测试、载人测试、载物测试、高速测试、商业化试点等测试示范创新探索。多地通过地方立法或设立政策先行区推动智能网联汽车发展。

目前国内智能驾驶企业的商业化落地也正从单一领域、个别城市逐渐扩大 到各行业领域和全国范围的规模化商业落地。各领域头部企业取得商业化落地突破性进展的案例层出不穷。

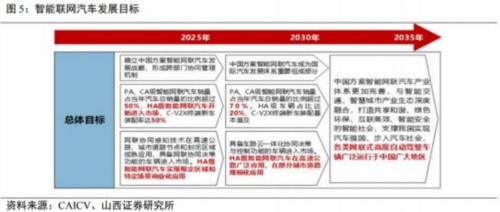

7 月 26 日,工业和信息化部、国家标准化管理委员会联合印发《国家车联 网产业标准体系建设指南(智能网联汽车)(2023 版)》,这是《国家车联网 产业标准体系建设指南》的第二部分,是对《国家车联网产业标准体系建设指南 (智能网联汽车)(2018 版)》的继承、延伸与完善,是在对第一阶段标准体 系建设情况进行客观总结、对智能网联汽车产业新趋势进行深入分析后,形成的 框架更加完善、内容更加全面、逻辑更加清晰的标准体系建设指南,为智能网联 汽车产业高质量发展奠定了坚实基础。《建设指南》中明确了车联网产业标准体 系应分为两步走 : 第一阶 段到 2025 年,系统形成能够支撑组合驾驶辅助和自 动驾驶通用功能的智能网联汽车标准体系,第二阶段到 2030 年,全面形成能够支撑实现单车智能和网联赋能协同发展的智能网联汽车标准体系。

我们认为后续政策将逐渐理清 L2 和 L3 的区别,进一步推进产业落地有法可依!

【智能驾驶产业化进程加速,头部车企推进智驾量产】

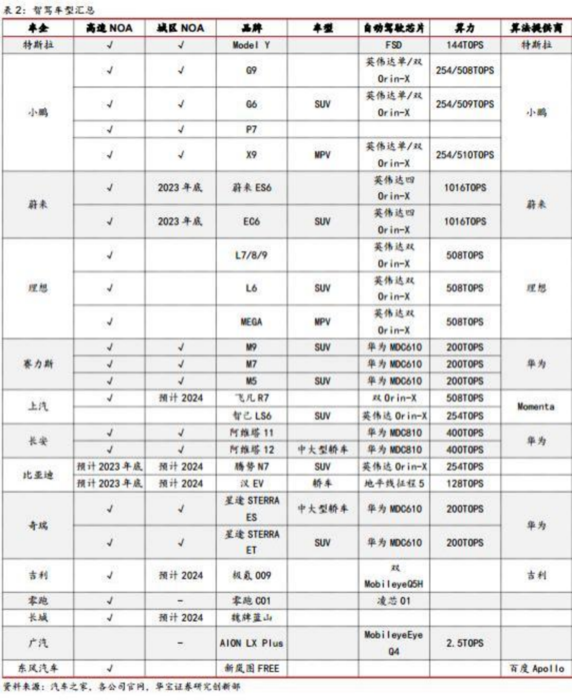

领航辅助是智能驾驶的发展趋势,按照场景分为高速领航和城区领航。领 航辅助驾驶,即特斯拉所称的 NOA(Navigate on Autopilot),亦可对应不同 车企对外宣传的 “高阶智能/智慧+领航/导航+自动/辅助驾驶 ”功能,可实现一 定道路场景范围内的点到点智能驾驶。领航辅助可视作ACC( 自适应巡航控制)、LCC(车道居中控制)、ALC(自动变道辅助)等功能的叠加,在此基础上结合高精地图导航、传感器信息及规控算法调度,实现自动跟车、变道、上下匝道、控制车速等智驾功能。

根据场景的不同,领航辅助可进一步分为高速领航和城区领航。高速领航普 遍限制在特定高速公路和城区高架路开启,包含自动进出匝道、调整车速、变换 车道等功能,目前已在国内落地开花。城区领航则针对复杂城区道路场景进行升级,包含信号灯识别、 自动变道、 自动避障等功能,有望于今年开始导入!

特斯拉分别于 2016 和 2021 年全球首发高速/城区 NOA 落地节奏上遥遥 领先于其它玩家。特斯拉的智能驾驶硬件目前已经历 HW1.0-HW3.0 三版本选代, 搭载 HW4.0 硬件的首批车型也于 2023 年 3 月正式下线,与之对应的智能驾驶功能也经历了从 Autopilot 1.0 到 3.0 的升级。

特斯拉在技术和商业化进展上遥遥领先,作为量产智驾鲶鱼带动国内产业化进程。 目前华为、小鹏紧随其后,是国内较早能实现城区NOA的厂商,华为的 自动驾驶硬件已迭代到 HUAWEI ADS 2.0 版本,搭载车型包括问界 M5/7、阿维 塔 11、极狐阿尔法 S·HI 版,预计 2023 年 12 月实现城区 NOA 全国覆盖; 小鹏的 Xpilot 高级辅助驾驶系统 4.0 版本已释放城市 NOA 功能,搭载车型包括小鹏 G6/9。

在头部车企带领下,智能化新一轮产业趋势正在开启,比亚迪、长安、吉 利等头部车企高度重视智能化纷纷下场。我们认为智能化领域表现领先的新势力车企均有望享受产业趋势红利,实现销量和市场份额提升!

目前我国自动驾驶汽车量产正处在 L2 到 L2+阶段,L3 级别产品也开始出 现,并且深圳、上海等城市也逐步放开了对 L3 上路的法规要求,同时部分企业 在矿山、港口、泊车等特定场景下可以实现 L4 级。特斯拉和华为等头部公司的动作,引领了产业趋势,刺激其他企业纷纷入局,加速智能驾驶产业化进程。我们认为随着通信技术、算法、算力、传感器的进步和基础设施建设、监管法规的逐步完善,智能驾驶市场的渗透率将不断提升,同时也会推动更高级别的自动驾驶汽车进入市场。因此,一方面技术、基础设施、监管法规将不断推进; 另一方面,产业端车企也将加快布局,更多量产车型也将推出,这将形成从头部企业扩散到整个行业,带动产业链上中下游的发展。

我们筛选出以下潜力标的

东田微(301183)公司激光雷达滤光片目前已实现小批量生产。 激光雷达滤光片用于无人驾驶激光雷达。

德明利(001309)全资子公司德明利光电,专注于高速光通讯芯片的研发和产业 化应用,旨在满足智能终端、无人驾驶汽车等新一代信息技术产品快速增长的产业化应用需求。

软通动力(301236)技术服务交付能力覆盖底层硬件开发、 ADS 自动驾驶、上 层车云业务等多个业务领域,具备汽车软件的开发、设计、测试、实车路测等专业技术能力。

审核编辑 黄宇

-

电动化

+关注

关注

1文章

297浏览量

8024 -

汽车

+关注

关注

13文章

3416浏览量

37164

发布评论请先 登录

相关推荐

成都汇阳投资关于特斯拉Robotaxi 发布在即,产业有望迎来加速发展

成都汇阳投资关于FSD 有望入华,加速智驾行业发展

成都汇阳投资关于多家厂商推出折叠屏,产业链有望迎来拐点

成都汇阳投资关于华为新版芯片或挑战英伟达,国产算力值得关注?

成都汇阳投资关于英伟达 GB200+终端快速放量,这一材料需求快速提升

成都汇阳投资关于政策驱动自驾驶商业落地,这一零部件加速!

2024年小米汽车产业链分析及新品上市全景洞察报告

成都汇阳投资关于政策空前绝后,低空经济迎发展机遇期

【换道赛车:新能源汽车的中国道路 | 阅读体验】1.汽车产业大变局

成都汇阳投资关于Sora 横空出世,AI 产业链风云再起!

名单公布【书籍评测活动NO.27】换道赛车:新能源汽车的中国道路

小鹏汽车与广东汇天合作研发飞行汽车,预计2025年第四季度量产

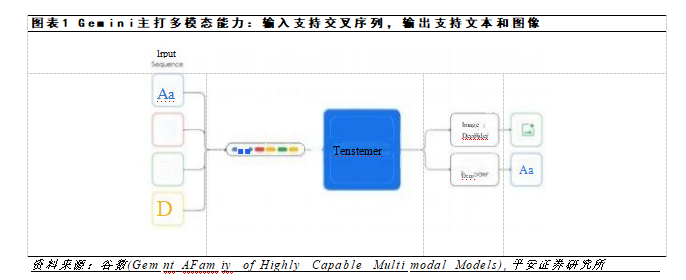

成都汇阳投资关于多模态驱动应用前景广阔,上游算力迎机会!

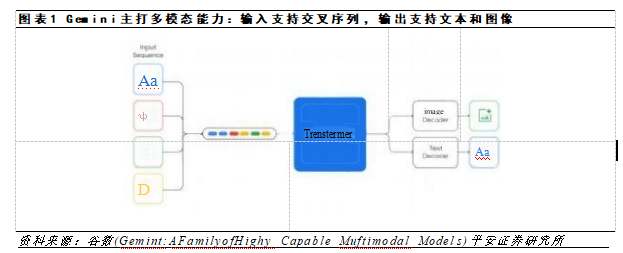

成都汇阳投资关于谷歌携 Gemini 王者归来,AI 算力和应用值得期待

成都汇阳投资关于京东方八代线启动,OLED 国产化迎良机!

工商网监

工商网监

评论