可穿戴设备市场逐渐回暖,从财报看产业链上的传感器厂商上半年

可穿戴设备市场逐渐回暖,从财报看产业链上的传感器厂商上半年

电子发烧友网报道(文/莫婷婷)IDC的数据显示,2023年第二季度中国可穿戴设备市场出货量为3,350万台,同比增长17.3%。尽管出货量有所增长,但是还未恢复到前两年的市场规模。其中,耳戴设备出货量1,933万台,同比增长19.5%。在消费电子市场需求下滑时,耳戴设备较为受欢迎的是低价位段的产品,对于产业链的玩家而言,即使设备出货量上升,但是给公司带来的整体毛利率并不高。

电子发烧友网整理了部分可穿戴设备产业链上的传感器上市公司上半年财报数据,包括歌尔股份、瑞声科技、共达电声、美芯晟、敏芯股份,从他们的财报上看传感器企业的发展情况。

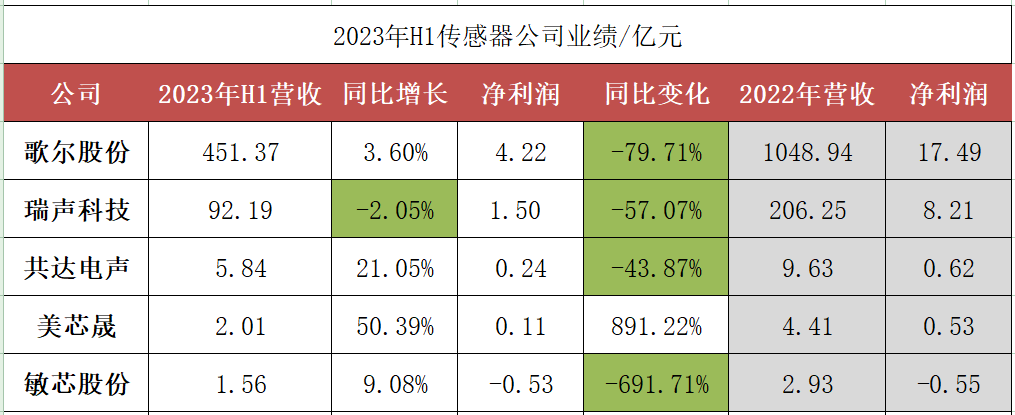

图:五家传感器公司2023年上半年业绩情况

超一半净利润亏损、毛利率下滑

在本次统计的五大厂商中,歌尔股份的营收达到百亿级别,为451亿元。这也是因为歌尔股份的产品系列丰富,聚焦了声学、光学、微电子、结构件等产品方向,应用领域覆盖智能手机、平板电脑、智能无线耳机、VR 虚拟现实等,其中应用于可穿戴设备的包括智能无线耳机、VR 虚拟现实、MR 混合现实、AR 增强现实等。

尽管歌尔股份的总营收达到百亿级,净利润才4.22亿元,且同比下滑了79.71%。对于营收的增长,歌尔股份表示,主要是智能游戏主机等产品销售收入增长。而净利润的下滑,消费电子市场需求下滑是其中的原因之一,包括TWS耳机、智能腕戴设备,以及VR设备的全球出货量都出现了一定的下滑。

瑞声科技在今年上半年的营收为92.19亿元,同比下滑了2.05%。与去年同期一样,瑞声科技的半年度营收仍旧离突破百亿元有一点距离。2022年全年,瑞声科技的营收达到206.25亿元,若是要达到去年同期的营收水平,第三季度和第四季度的将是关键。预期随着市场需求提升,瑞声科技的经营情况也会逐渐转好。

瑞声科技的业务分为声学业务、光学业务、电磁传动及精密结构件业务、传感器及半导体业务。其中传感器及半导体业务收入为4.94亿元,同比增长3.2%,主要因为出货量增加。该业务的营收占瑞声科技总营收的5.4%,总体来看是占比较小的业务。

在今年上半年,由于智能手机市场放缓,瑞声科技持续推广自研MEMS麦克风,拓展在TWS耳机、智能腕戴以及AR/VR等设备的市场,取得一定成效。只不过,该业务出现了毛利率下滑,毛利率为11.3%,同比下降2.4%,瑞声科技表示,“主要由于部分产品阶段性竞争加剧带来的平均销售单价下滑”。

共达电声今年上半年的营收为5.84亿元,同比增长21.05%,净利润为0.24,下滑了43.87%。共达电声的产品包括 MEMS声学传感器、驻极体声学传感器(ECM)、车载语音模组、RNC 振动传感器模组、微型扬声器/受话器及其阵列模组、车载显示屏等,应用于智能手机、智能穿戴、汽车电子。

在消费电子市场不济时,汽车电子业务成为共达电声的主要营收来源。共达电声在财报中表示,消费电子业务在上半年实现营收2.28亿元,占总营业收入的 39.06%,同比减少 24.9%;汽车电子业务实现营收3.56亿元,占总营业收入的60.94%,同比增长 99.15%。

美芯晟在今年上半年的营收为2亿元,同比增加50.39%,净利润为0.11亿元,同比增长达到891.22%。美芯晟的净利润增长是此次统计的厂商中增长最为明显的厂商,美芯晟表示公司营收实现同比增长主要是电源管理芯片稳定增长、无线充电产品增幅较大所致。

美芯晟开展的是“电源管理+信号链”的技术布局,主营业务包括电源管理芯片、信号链光传感器芯片、汽车电子芯片。在传感器方面,美芯晟的主要产品为环境光和接近传感器、光学入耳检测传感器、光学表冠传感器,其中美芯晟首先在国内推出首颗用于智能手表的集成旋转和按键检测的光学表冠传感器。

美芯晟表示在信号链领域,公司选择集成度较高的光传感领域切入,该领域是融合集光学、激光、工艺、数模混合SoC芯片为一体的传感器产品,之前均被海外厂家所主导,国产替代空间广阔。

敏芯股份在今年上半年的营收仅为1.56亿元,同比增长9.08%,净利润亏损0.53亿元,同比下滑691.71%。敏芯股份上半年同样深受销售价格下降带来的毛利率下降问题。针对净利润亏损,敏芯股份表示,主要原因系受报告期内国内外消费类电子市场疲软的影响,产品需求减少,行业竞争加剧,从而销售价格下降导致毛利率下降所致。

敏芯股份的产品包括声学传感器、压力传感器、压感传感器、惯性传感器、流量传感器、微流控执行器、光学传感器等器件级产品。

严控研发支出

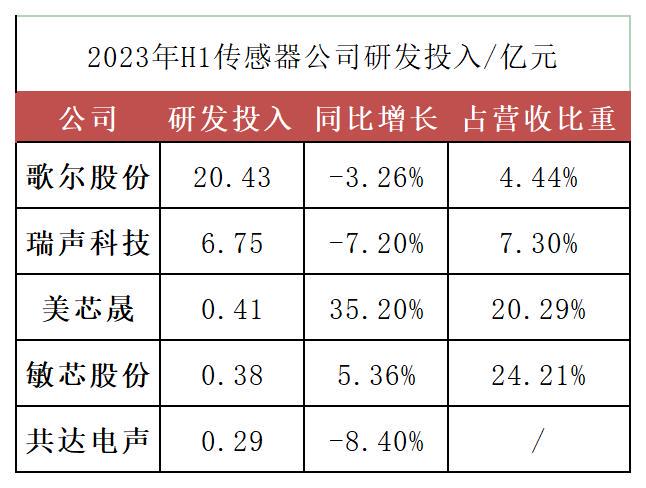

在研发投入方面,本次统计的五家公司只有美芯晟加大的研发支出。 这或许是因为美芯晟是一家高性能模拟及数模混合芯片企业,而传感器业务只是其中的一个业务之一。

图:五家传感器公司在2023年上半年的研发情况

美芯晟上半年研发投入4071.34万元,同比增长35.20%,研发投入占营业收入的比例达20.29%。这些研发投入主要用于研发人员薪酬、测试费、材料费、专利费等。美芯晟表示,2023 年上半年,公司增加研发投入大力开发新产品,研发人员增加至 129 人。

可以看到,美芯晟在今年上半年不断提升技术竞争力,建立了自有工艺研发团队,自主研发 700V-BCD 高压集成工艺和100V-BCD 器件工艺,大幅提升产品的市场竞争力。目前,美芯晟的光传感器芯片已在消费电子领域实现量产出货,近期推出新一代光学接近传感器MT3102,具备超小型、低功耗、集成940nm VCSEL等特点,可应用于无线蓝牙耳机、便携式智能硬件产品、智能手表手机。另外,美芯晟还在加强无线充电、汽车电子领域的技术优势。

共达电声在今年上半年减少了研发投入,为2915.43万元,同比下滑了8.4%。截止报告期末,公司已获授权专利 496 项,在申请专利 41 项。

共达电声表示,面对生产经营中存在的风险,公司会优化提高生产工艺,确保产品质量,“在改进现有自动化生产设备,优化生产工艺,提高产品组装、测试设备生产效率的基础上,将加大研发投入,提高生产工艺,研发新型设备,以满足公司及外部客户不同品种、不同规格产品的生产需要”。

敏芯股份今年上半年的研发投入为 3,770.04 万元,占营业收入的比重为 24.21%;报告期内公司共有研发人员 181人,占公司总人数的比重 为 36.13%。在专利方面,上半年新增申请发明专利 12 项,实用新型专利 19 项,外观设计专利 1 项,软件著作权 2 项;新增获得授权的发明专利 13 项,实用新型专利 34 项,外观设计专利 1 项,软件著作权 2 项。

研发投入与去年同期相比提高了5.36%。但敏芯股份也认识到,如未来公司出现研发投入未能及时转化为研发成果或研发成果未能及时 产业化,或公司销售拓展成果未能及时显现等情形,公司业绩仍然存在继续下滑的可能性。

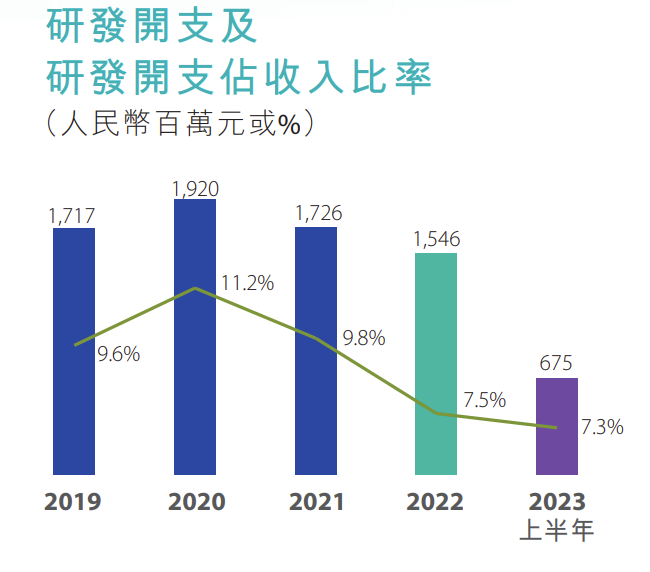

瑞声科技在智能手机、智能汽车、AR/VR等多个领域进行多元化发展,今年上半年的研发投入为6.75亿元,占营业收入的比重为7.30%。较2022年上半年的7.27亿元下降7.2%,减少主要是由于研究及开发的成本效益有所改善所致。可以看到,瑞声科技的研发支出占总营收比重是在不断下降的。

图:瑞声科技研发投入情况

今年终端市场需求不如前两年,价格战带来的影响传导至上游。在传感器领域,今年上半年产品面向消费市场的厂商,业绩都出现了一定的波动。从财报来看,上述厂商都在积极开拓新的应用场景,在研发方面都在严控研发支出,对研发项目的选择都比较谨慎,毕竟一些研发周期长的产品,若是无法达成最后的产业化目标,前期的研发投入也就难以收回。

-

传感器

+关注

关注

2550文章

50999浏览量

752954

发布评论请先 登录

相关推荐

UWB行业开启新副本!高通入局,产业链玩家瞄准可穿戴市场

可穿戴设备市场:“第二耳机”需求兴起,AI技术持续加持

可穿戴设备论坛顺利召开!看可穿戴设备如何撬动万亿市场

三星加速全固态电池研发,2026上半年瞄准可穿戴设备量产

可穿戴设备多个环节完成融资,XR芯片、显示技术潜力待挖掘

华为穿戴上半年出货量第一

三大主流传感器厂商H1净利增长,声学传感器受益AI技术迭代

CIS公司业绩回暖,上半年表现亮眼

高性能纤维应变传感器,实现可穿戴设备的柔性化、舒适化、便携化

29000字!这是我见过写传感器产业链最详细的内容!(最新更新)

从MWC看可穿戴设备市场:三星入局搅动智能戒指市场,AI与XR加速融合

工商网监

工商网监

评论