阿斯麦(ASML)2023三季度财报

阿斯麦(ASML)2023三季度财报

阿斯麦(ASML)发布了截至2023年9月的第三季度财报,在本季度取得了基本符合市场预期的业绩,主要受益于中国大陆市场的强劲需求。

●基本符合预期

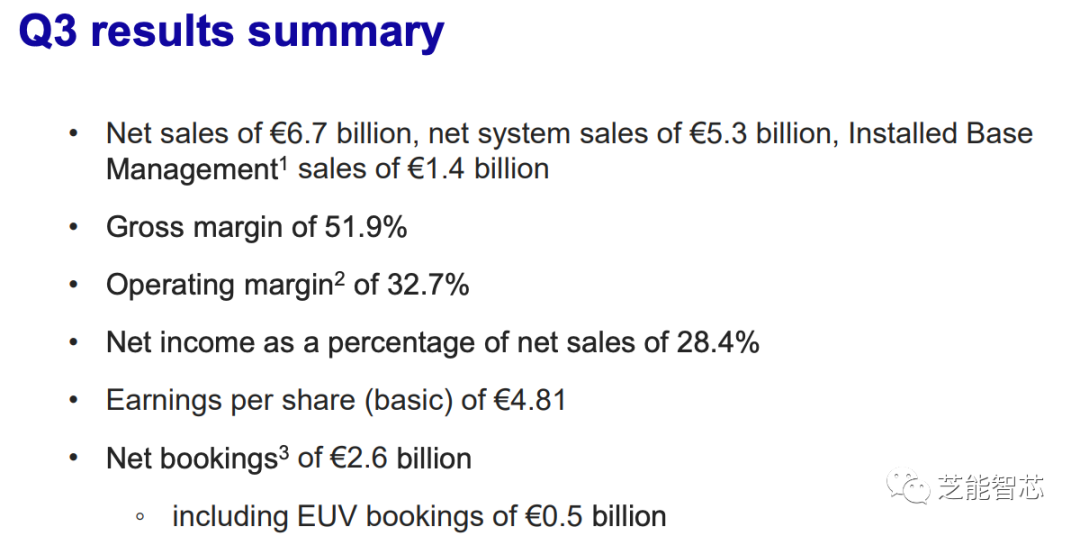

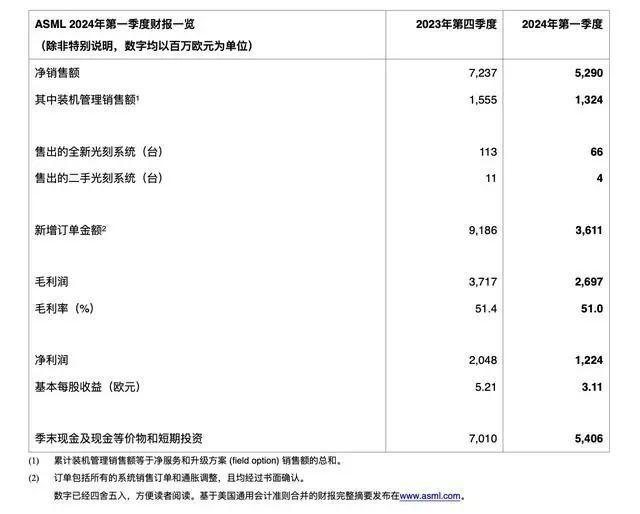

在核心数据方面,阿斯麦的营收为66.73亿欧元,略低于市场预期(67.34亿欧元)。中国大陆客户本季度大幅拉货,但仍抵挡不住其他地区客户需求减弱的影响。在第三季度的净利润达到18.93亿欧元,同比增长11.2%,略超过市场预期(18.25亿欧元)。毛利率的超预期回升,为本季度的利润提供了支撑。

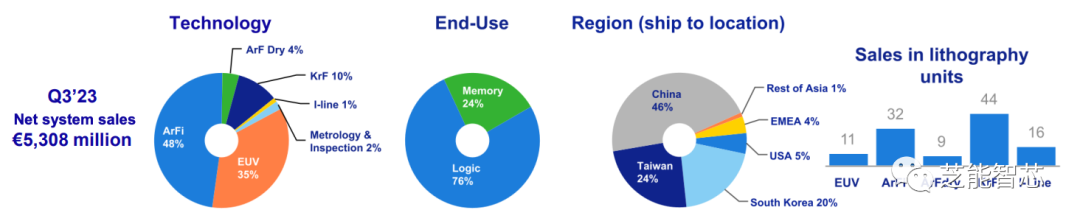

阿斯麦的主要收入来源仍然是系统销售,占据了公司收入的80%。收入同比增长,主要得益于下游客户对ArF产品需求的增加,近两个季度ArFi产品的收入占比已经达到40%。

●中国大陆是最大的客户和订单预期

在半导体周期的影响下,全球其他地区的客户需求都减弱了,与此形成鲜明对比的是,中国大陆客户逆势扩产,强势拉货,本季度的收入份额达到46%,创下历史新高。

第三季度的新增订单金额为26亿欧元,其中5亿欧元为EUV***订单。当前环境下半导体制造企业对现金流和资本支出持谨慎态度,对开出新订单也同样相对谨慎,ASML仍有超过350亿欧元的未交付订单。

ASML总裁兼首席执行官Peter Wennink认为,目前半导体行业正处于周期底部,现在都期待能在2023年底看到拐点。“客户对行业内需求复苏的态势仍不确定,因此我们预计2024年将成为一个过渡年。基于我们目前的观点,我们对2024年持保守态度,预计年收入将与2023年基本持平。2024年也将是为实现2025年大幅增长打好基础的重要一年。”

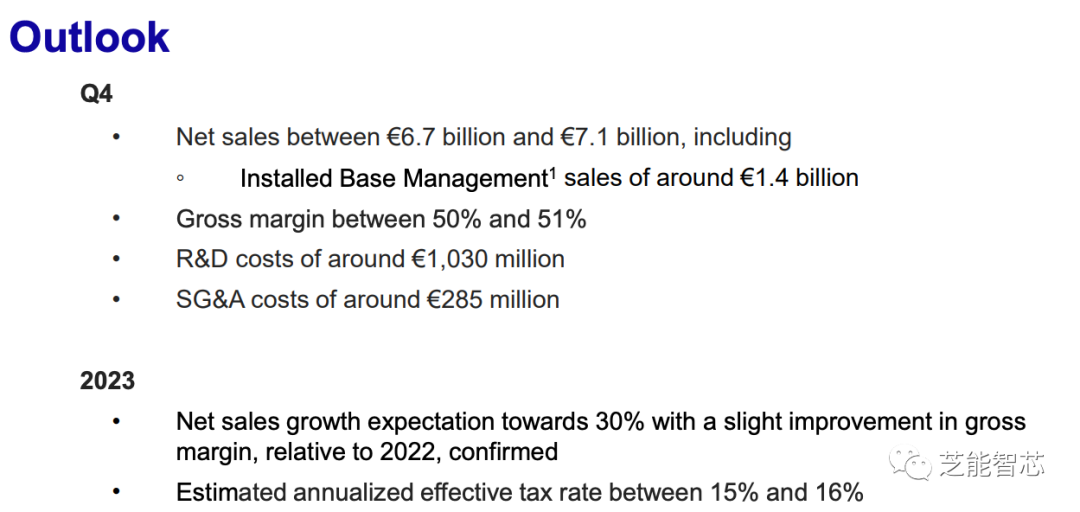

●Q4和将来的展望

2023年第四季度的预期收入为67-71亿美元(市场预期69.1亿美元),毛利率为50-51%(市场预期51.2%)。虽然收入有所回升,但主要是因为年末季度性拉货的影响,毛利率略有下滑,表现基本符合市场预期。

公司的业绩主要受益于中国大陆对DUV等产品的大幅拉货,这种持续性的增长仍有待观察。如果剔除中国大陆地区拉货的影响,阿斯麦本季度的收入和利润可能会出现明显下滑。对未来的展望相对保守,业绩虽然稳中有升,但受制于半导体周期的影响以及市场需求波动,未来的发展仍存在一定不确定性。

-

半导体制造

+关注

关注

8文章

398浏览量

24066 -

ASML

+关注

关注

7文章

718浏览量

41228 -

DUV

+关注

关注

1文章

55浏览量

3691

原文标题:阿斯麦(ASML)2023三季度财报

文章出处:【微信号:QCDZSJ,微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

小米公布第三季度业绩报告 小米第三季度营收925.1亿元 小米现金储备1516亿

迅雷第三季度财报公布:连续11季度盈利

中芯国际三季度财报亮眼,营收毛利双增长

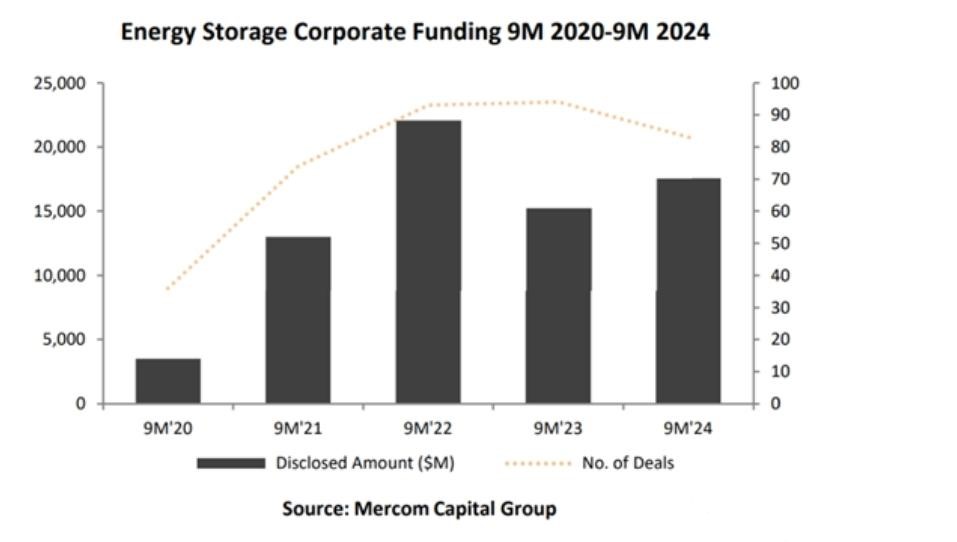

储能企业三季度财报披露,三大赛道火热,需求超预期

比亚迪三季度营收超特斯拉,新能源汽车业务强劲增长

工商网监

工商网监

评论