射频前端行业壁垒提高,非手机领域成新增长点

射频前端行业壁垒提高,非手机领域成新增长点

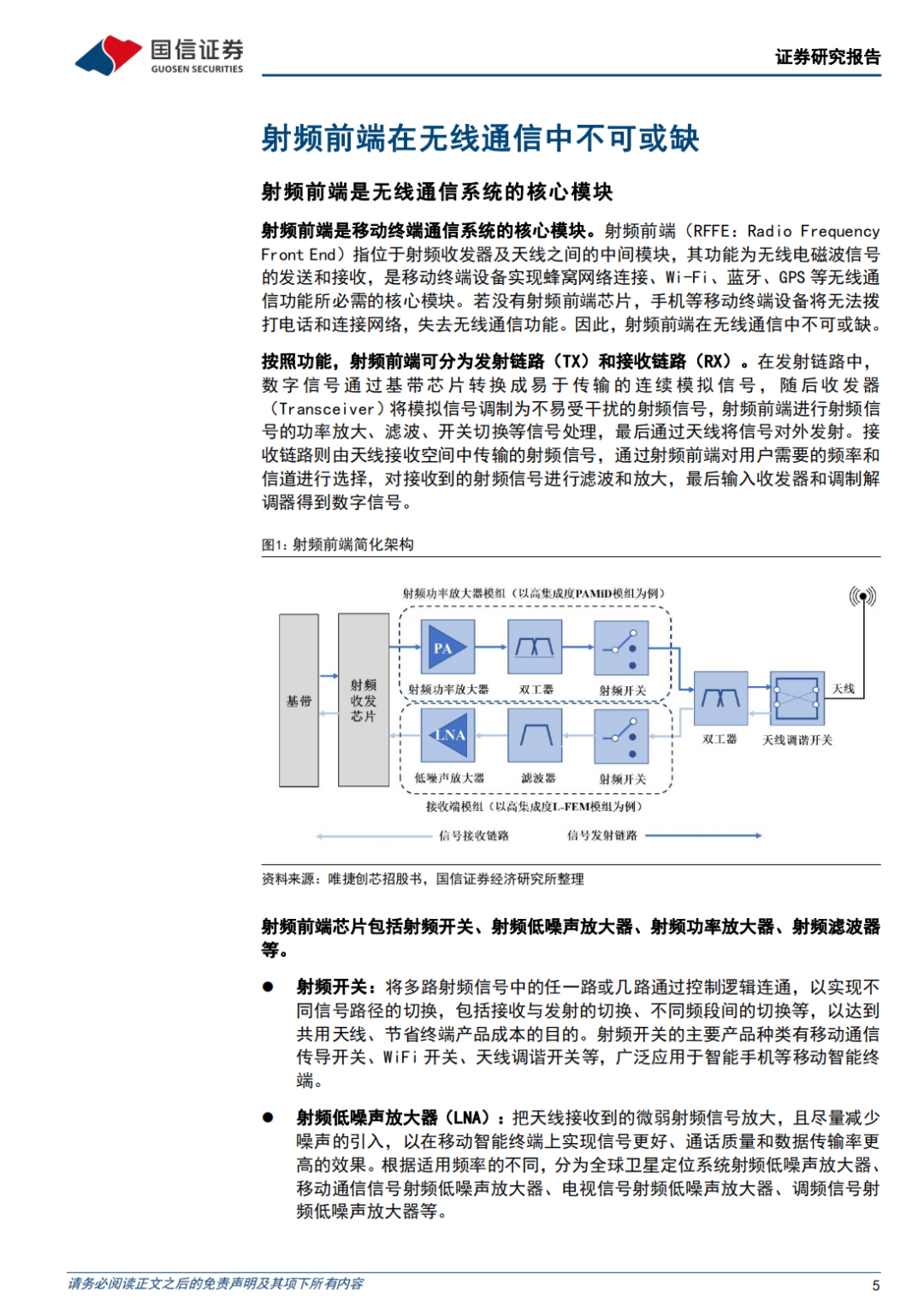

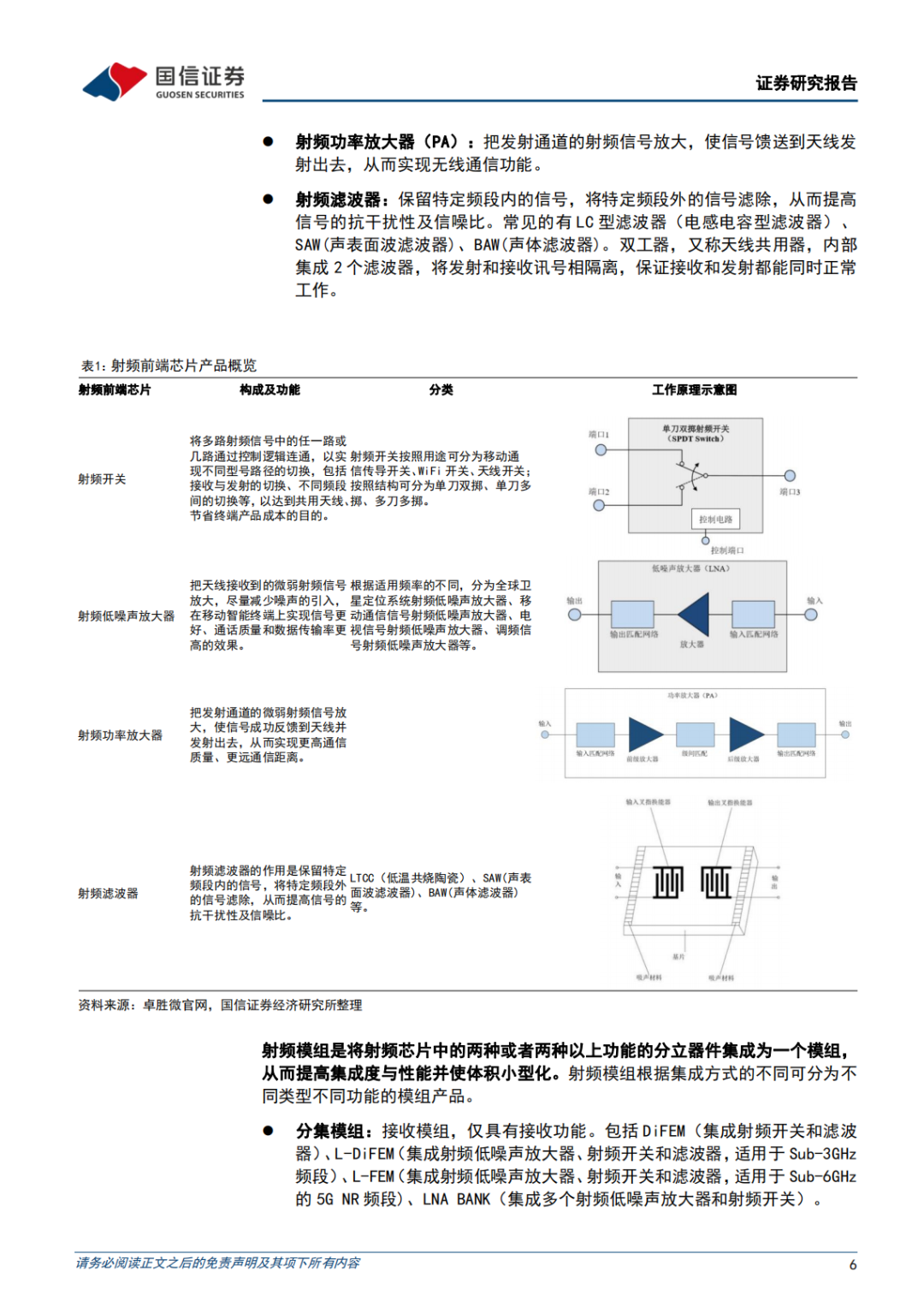

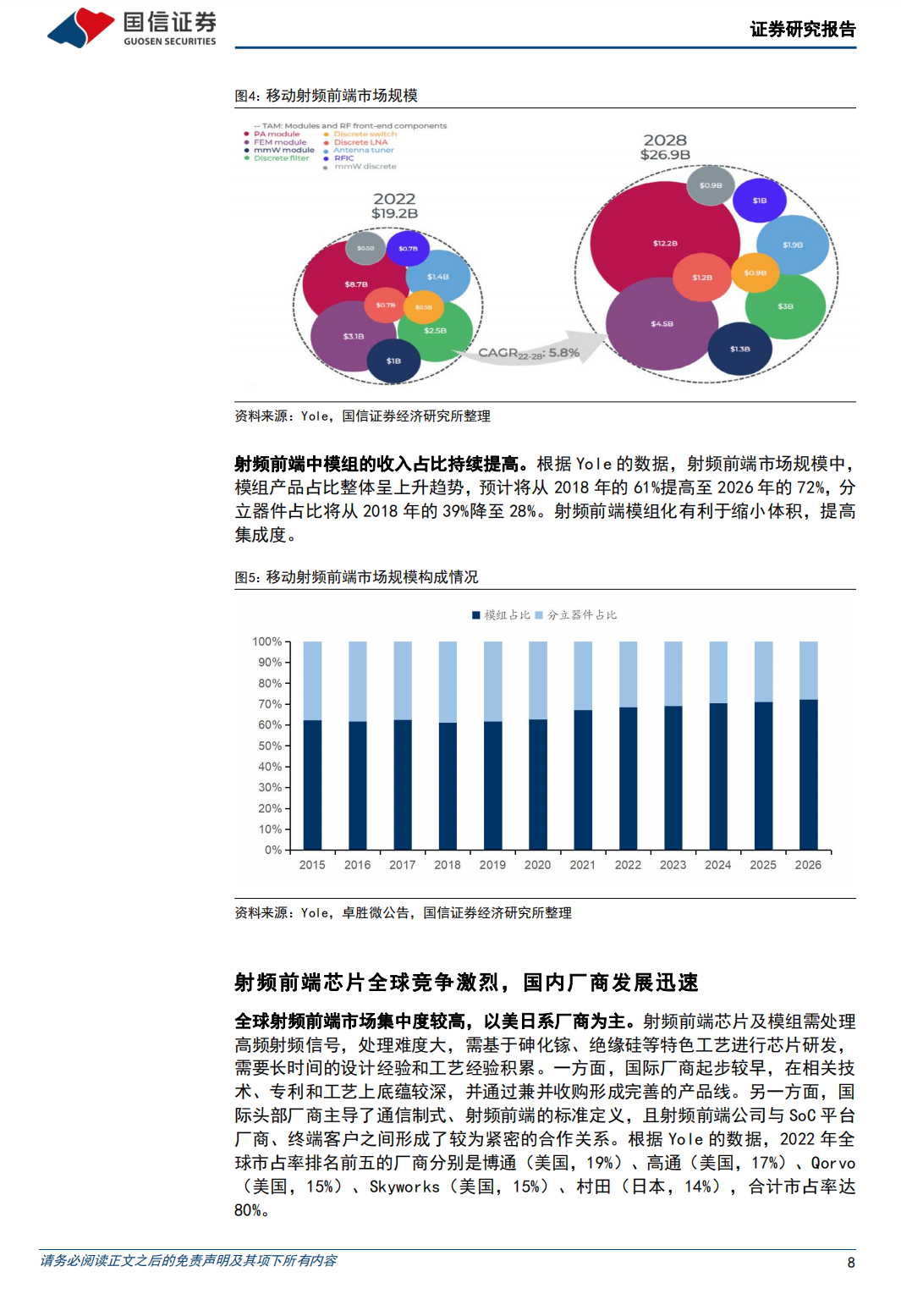

射频前端是移动设备无线通信的核心模块,2022 年市场规模达 192 亿美元。射频前端指位于射频收发器及天线之间的中间模块,是无线通信所必需的核心模块,根据功能分为发射链路和接收链路,产品包括射频开关、射频低噪声放大器、射频功率放大器、射频滤波器等分立器件以及由其集成的射频模组。根据 Yole 的数据,2022 年全球移动射频前端市场规模为 192 亿美元,其中 PA 模组(发射模组)占比 45%,FEM 模组(接收模组)16%,分立滤波器占比 13%;预计 2028 年将增至 269 亿美元,CAGR 为 5.8%。

射频前端日益模组化,“Phase X”成为主流方案。在所需芯片数量增加和可用空间减少的矛盾下,射频前端模组化程度越来越高。4G 以来,MTK 发起定义的“Phase X”系列射频前端方案成为主流,其中 Phase6/6L 及以前是4G方案;Phase7系列是从4G方案延伸出来的5G方案。在Phase7中,Sub-3GHz继承了 Phase6/Phase6L 的 PAMiD 方案;新增的Sub-6GHz UHB 推出了 L-PAMiF和 L-FEM。全新 5G 射频前端方案 Phase8 于 2023 年推出,集成度进一步提高。射频模组产品除各器件本身的性能外,还需要优化各器件之间的配合以提高整个模组的产品性能,因此,射频前端模组化也提高了行业壁垒。

通信升级提高射频前端价值量,非手机领域为射频前端提供新的增长点。移动通信从 1G 升级到 5G,射频前端单手机价值量不断提高,根据 Skyworks 的数据,单手机射频前端价值量由 2G 的 3 美元提高到了 5G 的 25 美元。随着手机进入存量市场,非手机领域正成为射频前端的新增长点,包括外挂 FEM、CPE、汽车等。根据 Yole 的数据,CPE 射频前端市场规模将从 2022 年的 4.14亿元增长至 2028 年的 20 亿美元,CAGR 约 30%。

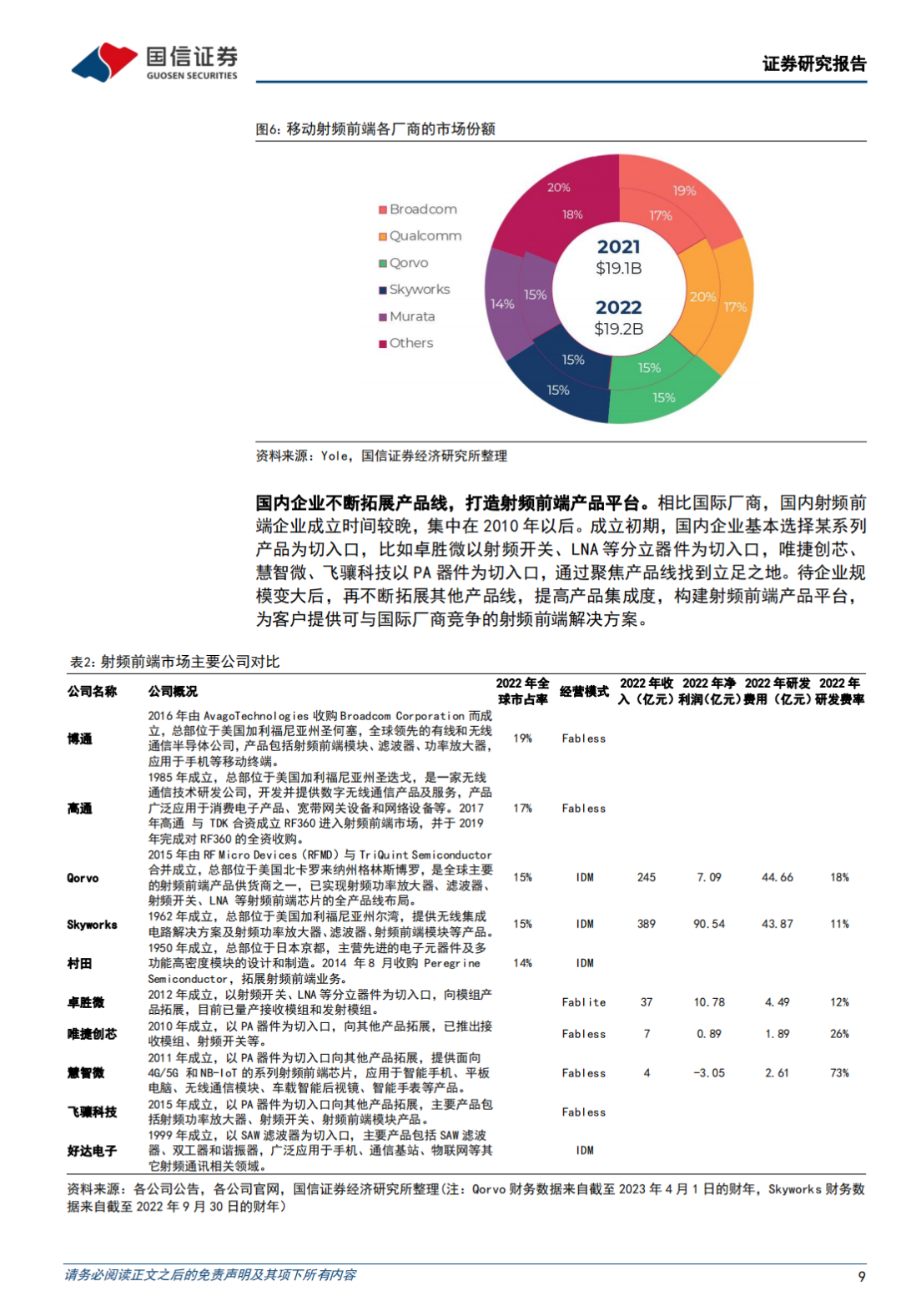

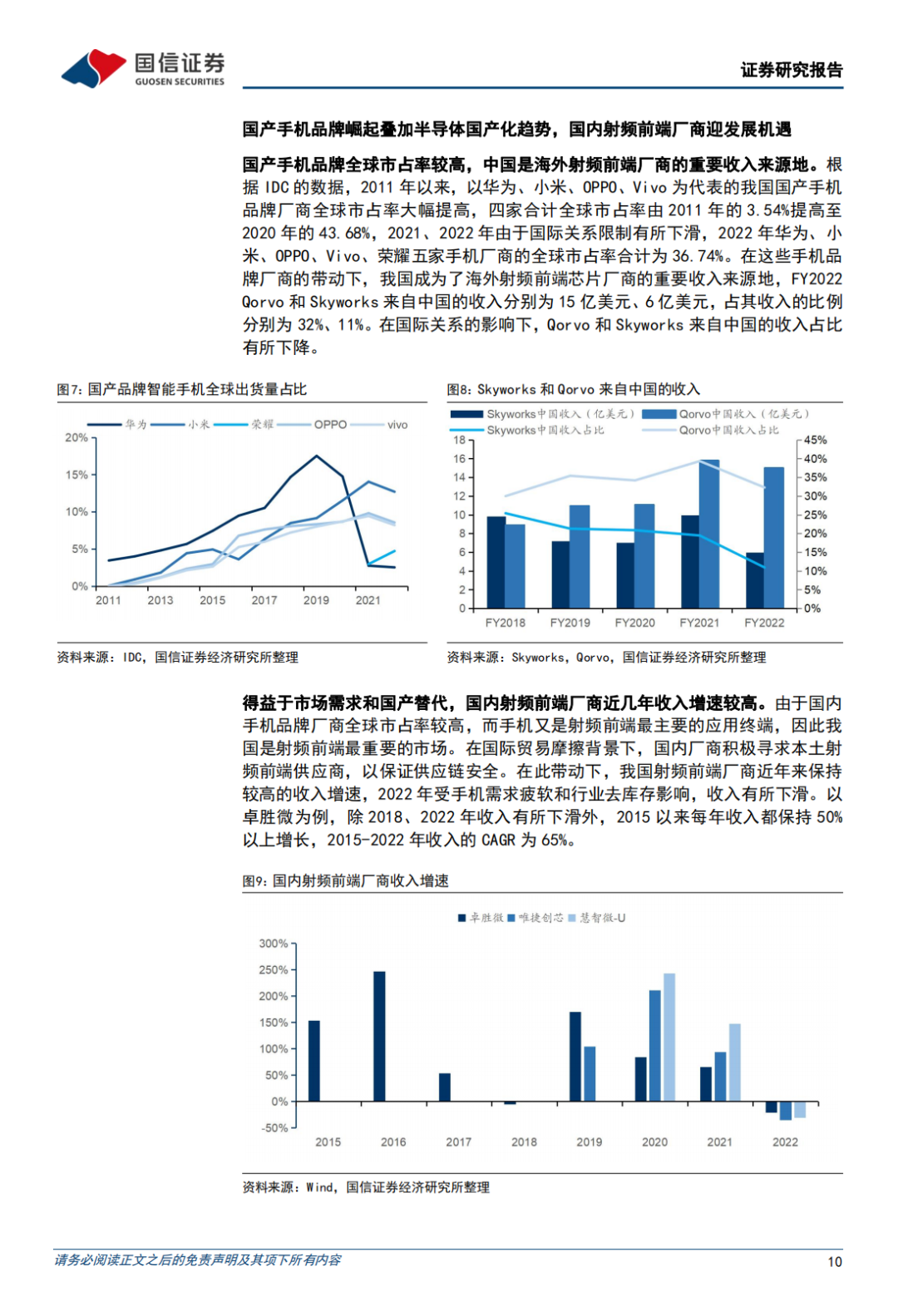

国产手机品牌崛起叠加半导体国产化趋势,国内射频前端厂商迎发展机遇。射频前端市场集中度较高,根据 Yole 的数据,2022 年全球市占率排名前五的厂商分别是博通(美国,19%)、高通(美国,17%)、Qorvo(美国,15%)、Skyworks(美国,15%)、村田(日本,14%),合计市占率达 80%。我国手机品牌厂商全球市占率较高,而手机又是射频前端最主要的应用终端,在国际贸易摩擦背景下,国内厂商积极寻求本土供应商以保证供应链安全。在此带动下,我国射频前端厂商近年来保持较高的收入增速,且产品线日益丰富。

-

收发器

+关注

关注

10文章

3404浏览量

105903 -

射频

+关注

关注

104文章

5553浏览量

167614 -

移动通信

+关注

关注

10文章

2601浏览量

69807

原文标题:射频前端行业壁垒提高,非手机领域成新增长点

文章出处:【微信号:中科聚智,微信公众号:中科聚智】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

离线语音:实现智能家居的无缝互操作

2024安防行业前三季度报出炉:谁在争先,谁在叹气?

三季度LED显示行业承压,海外市场成必争之地

需求带动射频电源市场增长,国产厂商逐步发力

点成生物亮相PMEC与CPQC

折叠屏手机市场增长迅速,铰链成关键新增组件

RFID射频识别中的高频HF

东海投资与天宁产业升级投资联手设立半导体产业射频领域基金

锂电企业业绩放缓,储能业务或成新增长点

传苹果暂停折叠屏手机开发?折叠屏手机还是消费电子的增长点吗?

成都汇阳投资关于5G 助推射频前端高速发展,国内产品升级扶摇直上

前端射频模组封装的创新印刷方案

工商网监

工商网监

评论